稳钱账户

中低风险投资方案,满足稳健投资需求

![]() 由嘉实财富提供投顾服务

由嘉实财富提供投顾服务

不追求高收益,想要低风险增值

有未来 1~3 年要用的钱

稳钱投资,最重要的是降低波动。

避免因持有资产的大涨大跌而焦虑,

或在取出时面临较大亏损。

在此基础上,稳中求进,力求获取更高收益。

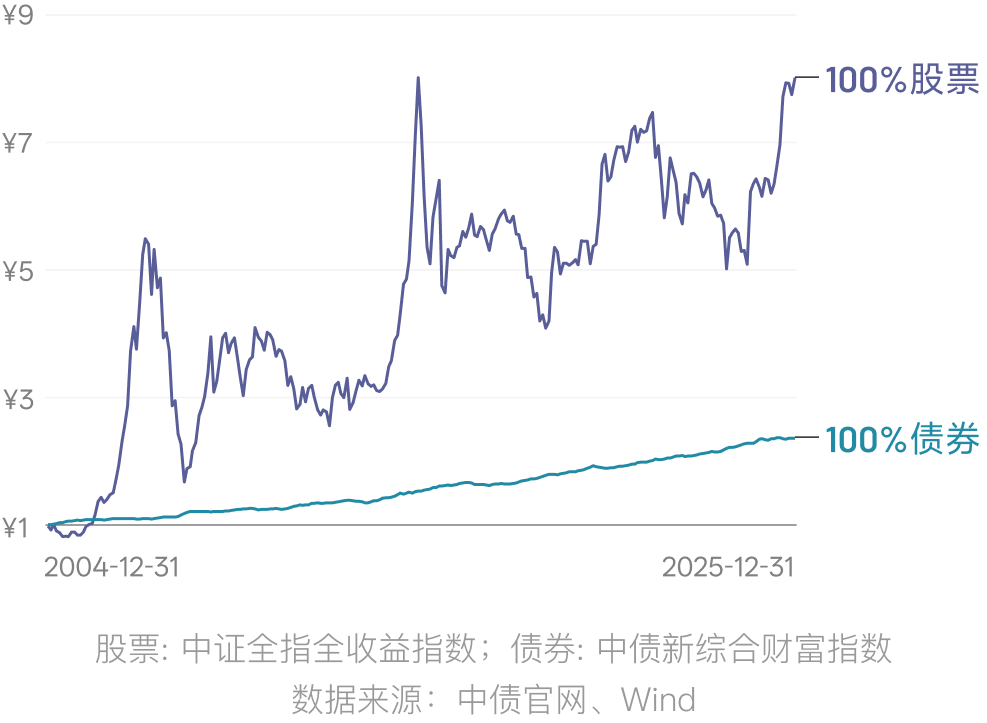

债券市场整体波动较小,风险较低

稳钱账户配置了高比例的债券类资产,意味着它的长期风险收益特征更接近债券,风险较低,追求稳健收益。

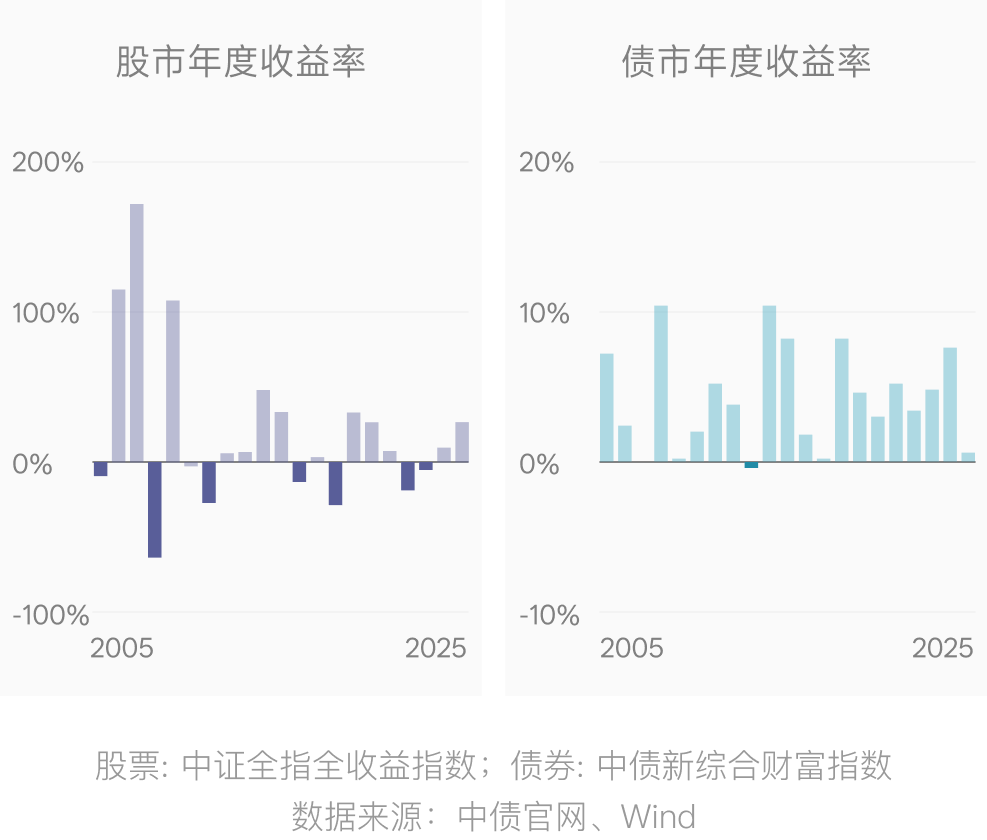

中短期内,债券盈利概率更高

虽然股票的长期收益通常比较高,但收益为负的年份也比较多。把投资期限降低到 1-3 年,债券的盈利概率更高。

股债搭配,攻守兼备

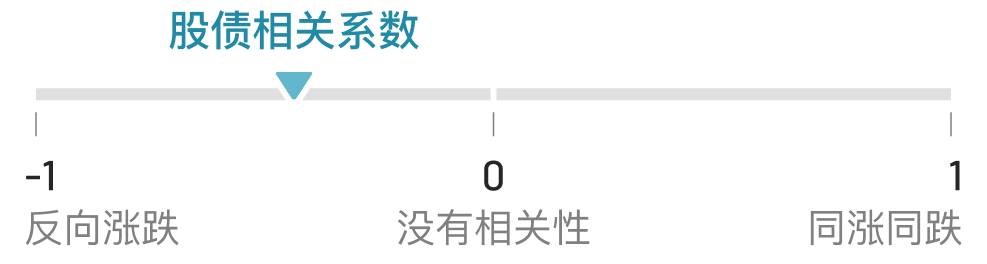

股、债的长期相关性较低,意味着它们在相同的市场环境下,可能有不同表现。股市表现不佳时,债市可能提供正回报。相反,当股市表现不错时,债市则可能相对平淡。分散配置,可以有效降低组合风险。

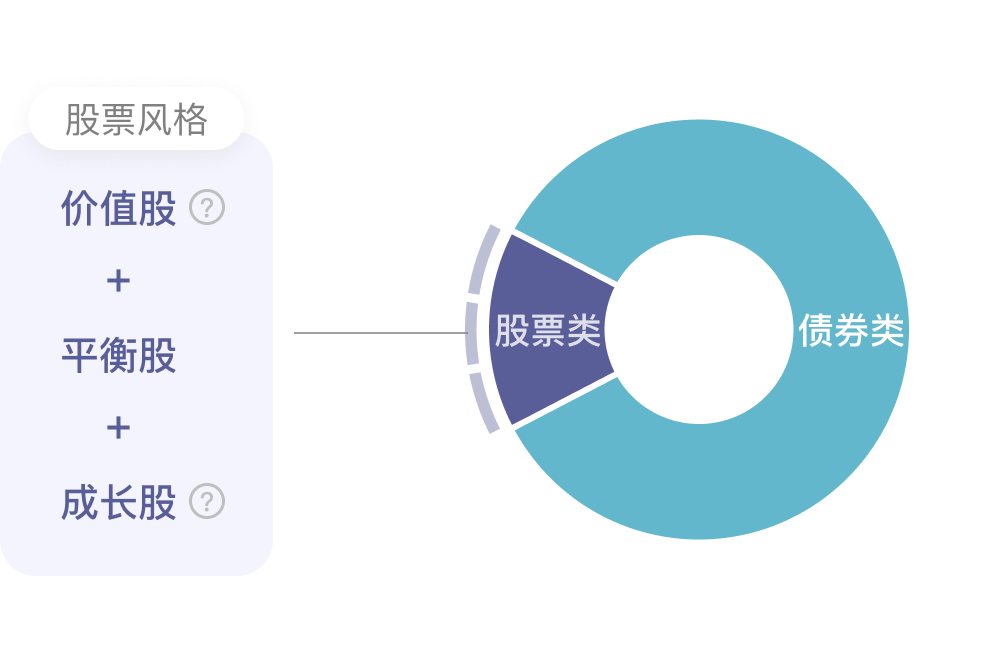

合理的股债配比,均衡风险与收益

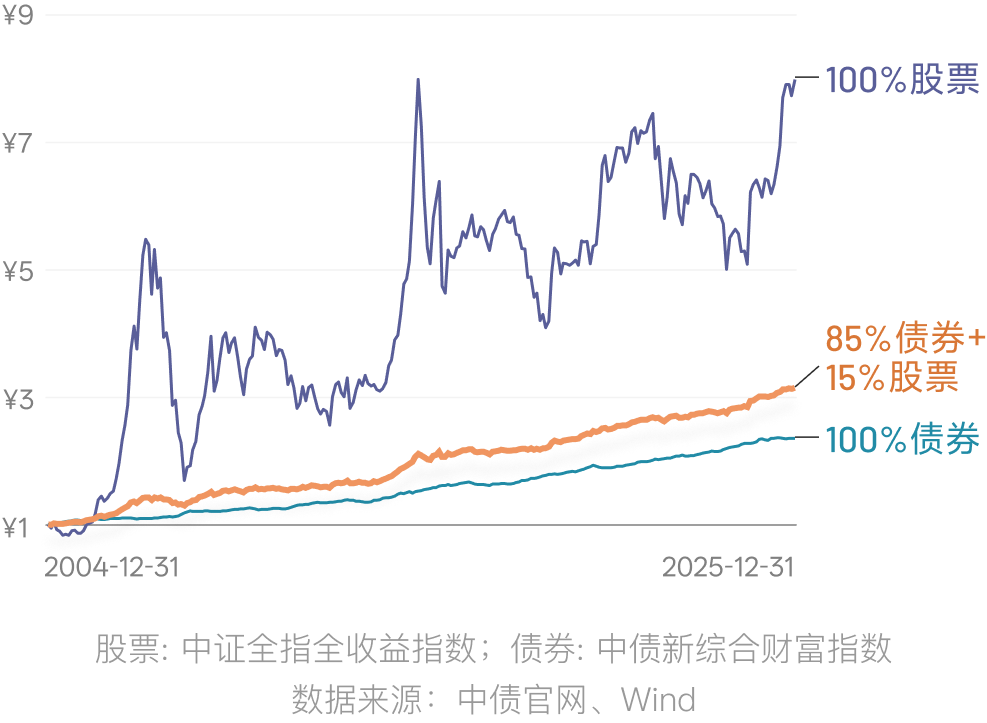

稳钱账户中基金配置 85% 的债券类资产和 15% 的股票类资产,期望在承担有限风险的前提下,追求高于纯债基金的收益。

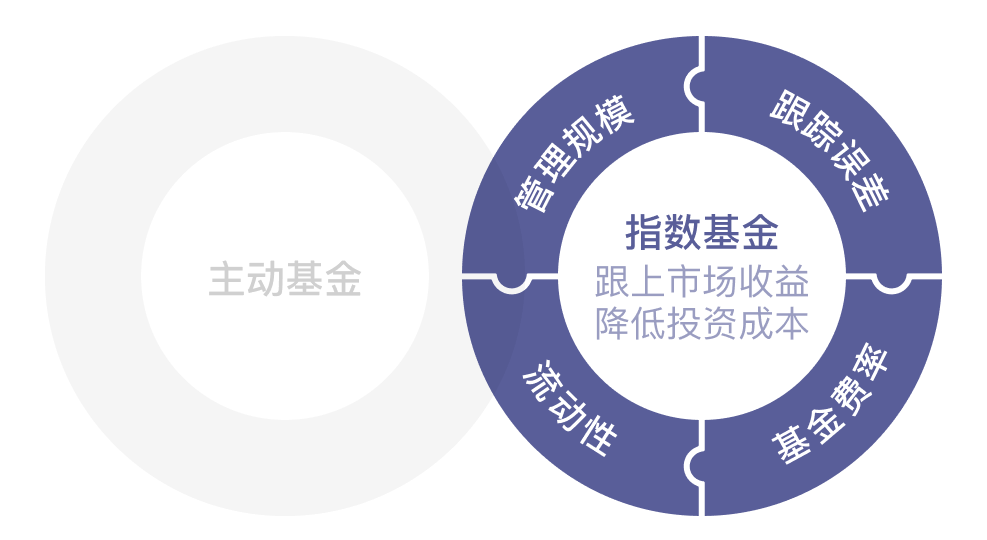

全市场精选主动、指数基金

结合基金经理的投资理念、能力圈,基金的过往持仓与历史业绩,优选主动基金,以期获取超越市场平均的收益。

根据基金费率、跟踪误差、流动性、管理规模等因素,精选指数基金。期望在跟上市场收益的同时,降低投资成本。

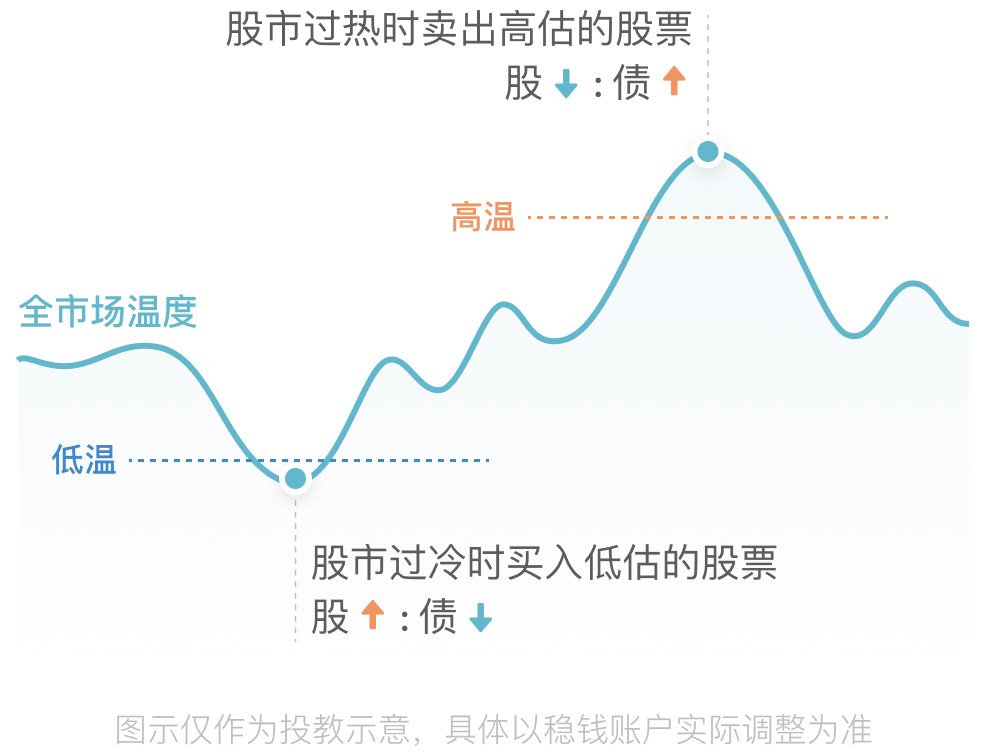

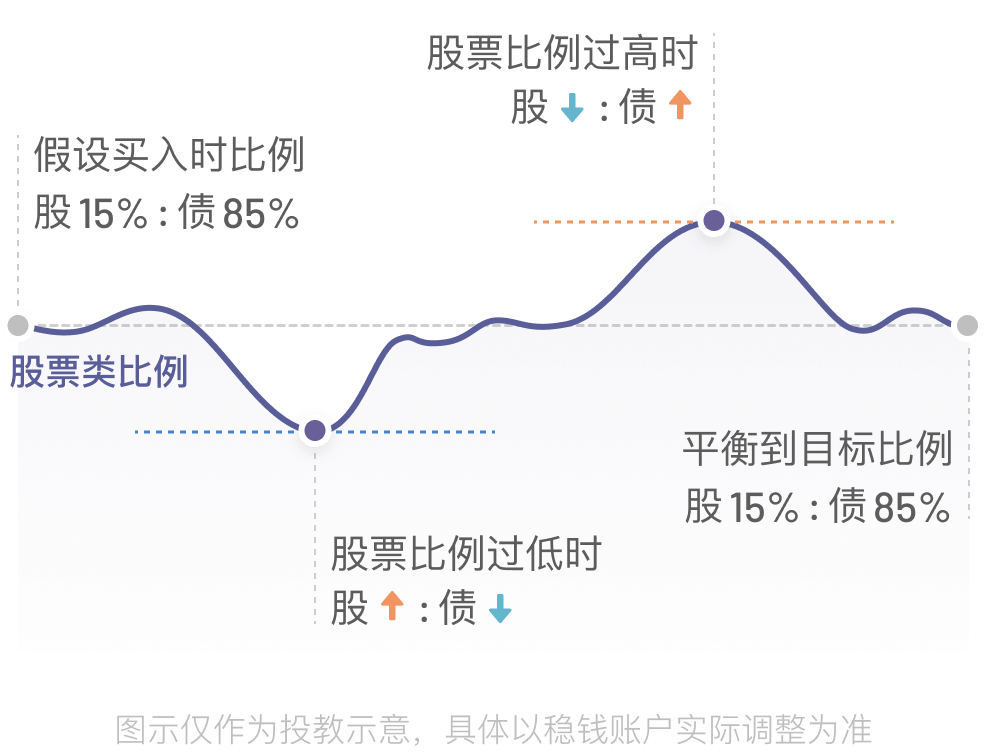

依据市场情况,调整股债配比

A 股市场往往受短期情绪影响巨大,在极端时刻,容易大幅偏离内在价值。此时,通过温度计调整仓位,可以控制波动,提升盈利概率。

当组合实际股债比例与目标比例有较大偏离时,有纪律地买入下跌资产,卖出上涨资产,以维持合理的资产配置和预期的风险收益水平。

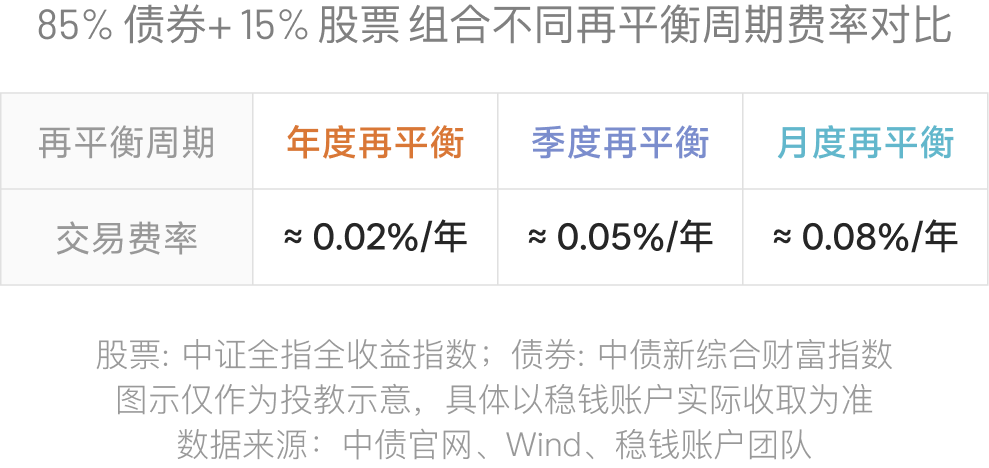

调仓频率较低,减少交易成本

查看预估费率说明

频繁调仓收益有限,成本更高。稳钱账户采用低频调仓的方式,尽可能降低交易成本。

稳钱 ≠ 保本 ≠ 绝对收益

稳钱账户满足的是稳健投资的需求,但不意味着每年都能稳定获得超越银行定存的收益。在股市、债市表现不好的年份,收益还可能为负。

查看数据计算方式

持有时间越长,胜率越大

持有期限越长,收益预期的分布越收敛,获得正收益的概率也越大。稳钱账户希望你持有至少 1 年以上。

查看数据计算方式