1 月份的时候在此刻发了一个定存到期的投票,有不少朋友询问定存到期后的选择。

其实,利率往下走,不只我们在考虑新去向,保险公司也一样。

这篇文章分享给你,可以看看保险公司的思路,能不能给你一些启发。

// 原文写于 2025 年 8 月 6 日

无论是去银行网点,还是刷手机新闻,你肯定都知道了,现在的定期存款利率已经下降很多了。其实不止是定期存款,债券基金、银行理财等等都面临着预期收益下滑,在低利率的周期里,不仅我们个人的钱会受影响,保险公司同样在面临挑战,其中就包括利差损风险。

简单来说,保险公司在收到你的保费以后,会承诺在未来给你一定的收益。那保险公司在去把这些保费拿去投资的时候,如果投资赚到的钱 < 承诺给你的收益,这个差额就是利差损。

在以往,保险公司主要将钱投资在债券和存款,少量配置股票类资产。但在低利率的周期里,债券的收益预期不断降低,利差损风险带给保险公司的挑战越来越大。

跟我们个人一样,保险公司也遇到这个问题:钱要花这么多,但靠存定期、买债券越来越不够花了。在固定收益类资产之外,如何找到其他合适的资产来补充收益?

答案肯定有纳入股票类资产这一选择。但面对未来确定性的支出,怎么用收益不确定的股票收益去覆盖?太平洋人寿保险的资产管理中心,最近做了对外分享,或许可以给我们以启发。

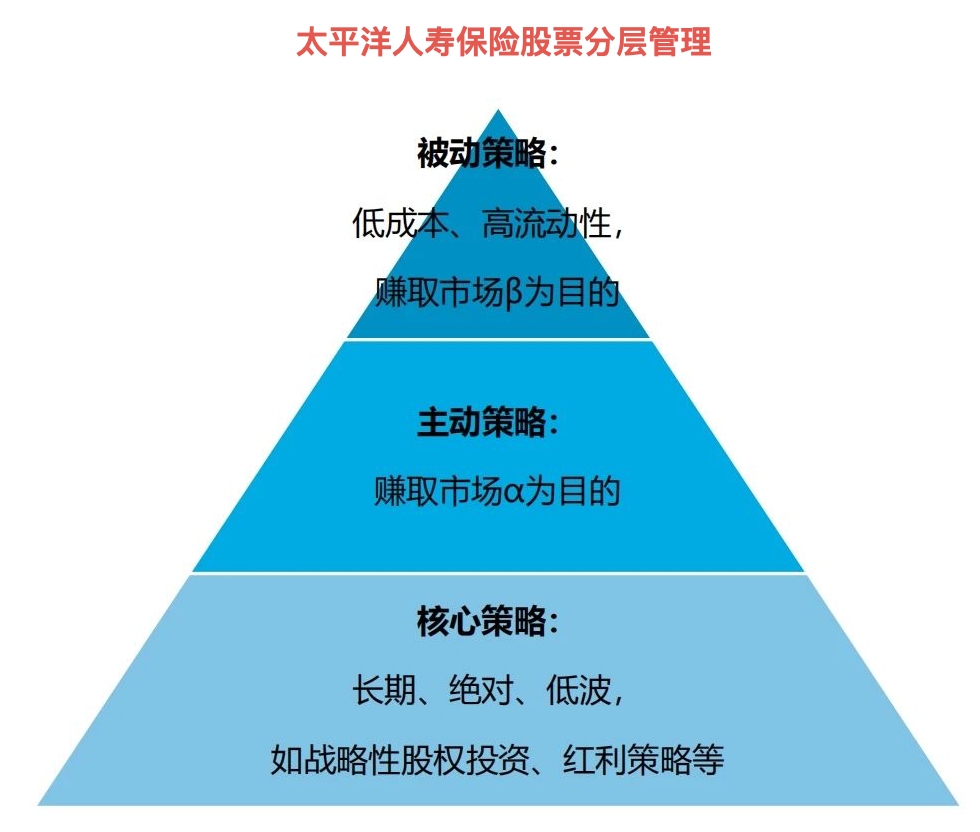

你看图一就能发现,保司用「分层管理」。保险公司以价值和红利资产为核心策略,作为金字塔的地基。在此之上,搭配主动策略和被动策略,力争去获得超额收益。

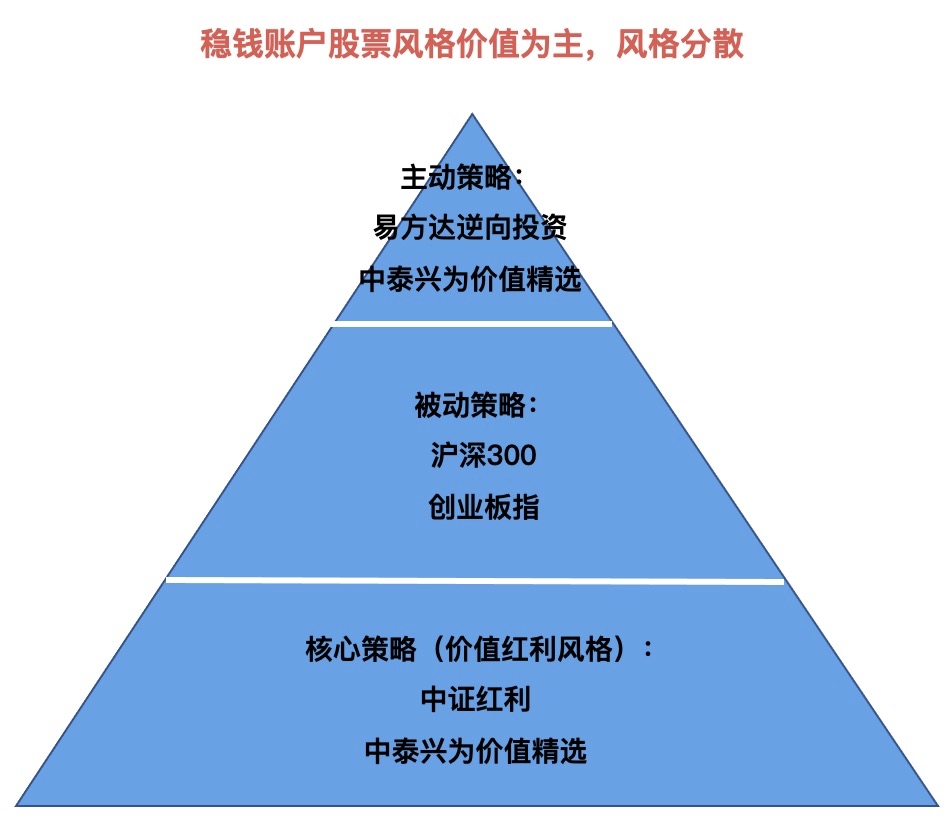

说起金字塔,你是否会联想到稳钱账户?(图二)

没错,其实稳钱账户的配置思路和保险公司很相似,都采用类似金字塔的结构。底层选择价值红利风格的资产,强调绝对收益和低波动;中层和上层则选择主动和指数基金,在注重控制风险的基础上,力争创造超额收益。

在低利率的环境里,大到一家上市保险公司,小到每个人,都在寻找稳健投资的方向。对保险公司来说,责任是面对投保人未来几十年的承诺;对我们每个人来说,责任也许是孩子的学费、父母的养老或自己的退休生活。面对这些「未来的账单」,现在就开始准备很重要。

希望这些配置思路的分享,能给到你启发。如果你也认同,欢迎了解稳钱账户👇

※ 稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。