又到开学季,想起之前写的这篇关于学平险的介绍。虽然现在不是投保高峰期,但保障需求一直都在。

转发一下,分享给有需要的家长,给孩子配置保障前,不妨先看看它到底保什么、不保什么。

以下为原文,发表于 2025 年 9 月:

9 月开学季,不少家长在忙碌之余,可能也收到了学校发来的「学平险」投保通知。

其实,如今的学平险已经不是强制购买,家长完全可以根据自身情况和需求来决定要不要投保。

在做决定之前,我们不妨先弄清楚,学平险到底能给孩子带来哪些保障。

学平险,全称「学生平安保险」,是一类专门面向在校学生的综合保险产品。它一般涵盖意外伤害、意外医疗、住院医疗等责任,能够为孩子在校园生活和日常活动中常见的风险提供基础保护。

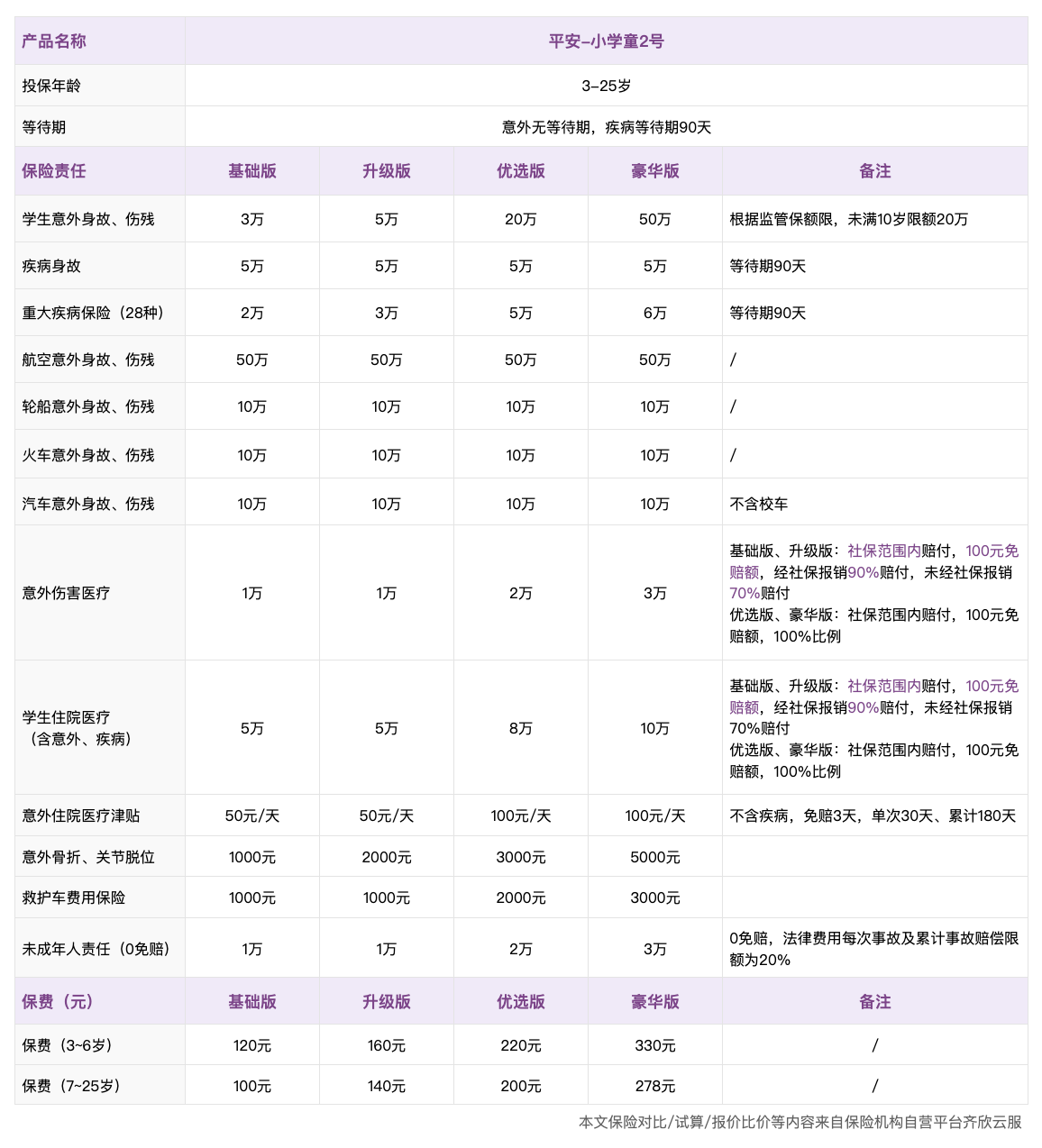

不同的学平险产品差别不大,以「小学童 2 号」为例,它的保障大致包括:

👉 人身保障

意外身故、伤残,以及疾病身故;

👉 意外医疗

保意外导致的门急诊和住院,社保范围内的费用,100 元免赔额以上,门诊可报销 100%,住院报销 90%;

👉 疾病医疗

保疾病住院的医疗费用,社保范围内的费用,100 元免赔额以上报销 90%,还包含重大疾病保险金等、意外住院津贴、骨折保险等;

👉 特色保障

比如未成年人第三者责任,孩子若在玩耍中不小心伤到别人或弄坏贵重物品,相关赔偿也能覆盖,且无免赔额。

可以说,学平险覆盖了孩子成长中常见的「小麻烦」——磕碰受伤、小病住院等,大多都能报销。而且价格非常亲民,一年保费通常几十到两百元不等,性价比高,买起来没有什么心理负担。

不过需要注意的是,学平险的保额普遍较低。一旦遇上重大疾病或严重意外,仅靠学平险远远不够。

🛡️ 那么,家长该如何为孩子做好整体保障规划呢?

学平险可以看作是 「意外险 + 小额医疗险」 的组合。如果孩子已经配置了足额的意外险和百万医疗险,学平险并不是必需,买不买都无妨。

但假如孩子目前只有学平险,还是建议额外补充重疾险和百万医疗险,这样保障才更全面。

如果孩子保障较齐全,同时又买了学平险,那么等原有的意外险到期后,可以不再续保,由学平险承担基础保障即可。

总的来说,学平险便宜、方便,适合当作基础保障的补充。但它解决的只是「小问题」,真正能托底家庭风险的重疾险、百万医疗险等核心保障,还是需要家长主动为孩子提前规划好。