\\ 2026 年 3 月 26 日转发:

这是一个发表在今年 1 月的知行此刻卡片。相信你能从原文的开头就能猜出来,当时的A股行情涨幅不错、投资者情绪很高。

经过了 3 月的市场起伏,收到有朋友的留言,我觉得特别真实:「你觉得自己能承受的波动,跟实际波动来临的感受,还是很不一样的。」

你呢?现在再回看,不知你是否有新的感受?欢迎再读读我们当时写下的文字。

\\ 以下是原文,写于 2026 年 1 月 23 日

「有没有股票仓位更高、更刺激一些的长钱账户?」

「我看好A股,现在长钱账户新钱买入才 55% 买股票基金,会不会太少了?」

最近来投资的新朋友多了起来,这样的问题也变多了,还挺有意思的。

这些疑问,显然和当下的市场环境、以及投资者的情绪变化密切相关。

从 2024 年 9 月底以来,A 股整体表现不错。虽然经历过 2025 年 4 月那样的急跌,但无论是修复跌幅的速度,还是随后第三季度的持续上涨,都在不断强化上涨的信心。

在这样的背景下,再去看长钱账户目前 55% 的新钱买入股票基金比例,自然会产生疑惑:「才这么点?」「为什么不多买一些?」

但如果是经历过 2024 年 9 月之前那段时间的投资者,感受又完全不同:「已经涨了这么多了,心里恐高拿不住」「要不要卖出?该什么时候卖?」

长钱账户,如何看待和应对?

市场情绪的钟摆不停摆动,这是常态。所以长钱账户从一开始,就没有把当下的感觉作为决策的依据,而是提前设定好了策略,准备好了应对。

你可以从长钱账户的策略说明书、业绩比较基准,和刚发布的年度运作报告里,找到它的思路。

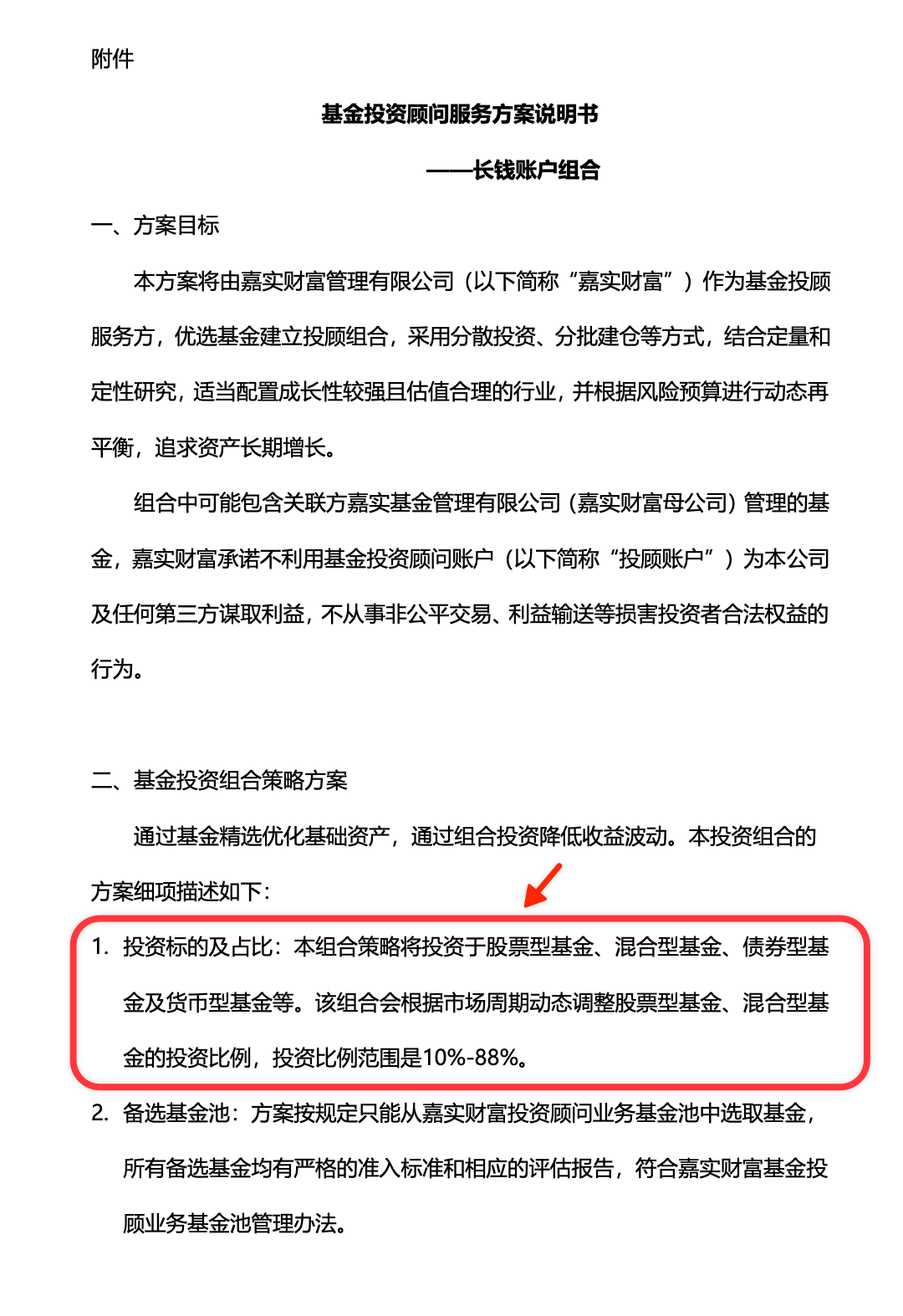

长钱账户的投入流程里,你可能很少点开过《投资组合策略方案说明书》。(图一)在策略方案一节中,长钱账户就写明了它的核心框架:

「根据市场周期动态调整股票型基金、混合型基金的投资比例,投资比例范围是 10% - 88%。」

与此同时,长钱账户设定的业绩比较基准是 65% 沪深 300 + 35% 中证全债。

把这两点放在一起看,其实就能理解长钱账户的定位:

· 一方面,它会根据市场环境,在 10% - 88% 的区间内灵活调整股票仓位;

· 另一方面,从长期来看,它的股票比例中枢是贴近业绩基准的 65% 的。

为什么不是满仓 100%、空仓 0%?

「资产配置是投资中唯一免费的午餐」。

这句投资里的金句,就是长钱账户股债配置的出发点。在长期历史数据中,65% 股票 + 35% 债券的组合,往往可以在不牺牲长期收益的前提下,有效降低组合的波动幅度。

A股本身的波动很大,10 - 88% 的比例,长钱账户既可以灵活根据市场情况调整,又不至于走向极致。

理性面对市场上投资者的情绪,始终把仓位放在既能承受波动,也能长期参与市场的区间。

长钱账户更在意的是什么?

真正决定投资结果的,往往不是产品赚了多少,而是投资者能不能拿得住。这是长钱账户希望解决的问题,也即「基金赚钱、基民不赚钱」的问题。

在 2025 年度运作报告的最后,有这样一张图(图二),展示的是自 2022 年 11 月以来,长钱账户持有用户的累计收益率变化和分布情况。

图中有一条很醒目的红色线。在 2024 年 9 月底的反弹中,它能做到跟随市场一起上行;但此后,不论市场如何波动,它几乎变成了一条横线。

为什么?因为有部分长钱账户的投资者,在股市反弹后选择了卖出赎回,甚至清仓离场。之后市场涨跌,就和他们无关。尽管这会拉低累计收益率的平均水平,但长钱账户选择了保留他们的数据。这既是一种记录,更是一种提醒。提醒长钱账户,相比于追求高收益,更应该看重控波动,努力帮助更多的投资者可以在市场涨跌中坚持下来。

因此回到开头的问题,相比于追求刺激、放大波动、可能让少部分人拿到高收益,长钱账户选择控制波动、不断用内容进行解释和陪伴、最终努力让更多人收获合理的收益。

※ 本文内容,部分引用自《基金投资顾问服务方案说明书——长钱账户组合》《长钱账户 2025 年度运作报告》。

长钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。