买健康险时,保险公司会让你回答一组关于身体状况的问题,这就是健康告知。

它其实很像一张问卷,只是题目里常夹着专业词。很多人扫一眼就犯怵:字都认识,合在一起却不知道该怎么判断。

不同产品的健康告知略有不同,但健康险的健康告知通常涵盖个人基本健康状况、疾病史、家族病史、生活习惯以及其他相关情况(比如投保经历,药物使用情况等)。

怎么填更稳妥?核心只有一句:如实告知。

落到操作上,可以抓住这几个原则:

1)有问必答,不问不答

我们采用有限告知方式,只需回答保险公司明确询问的内容。即问什么答什么,没有问的,无需主动告知。

2)以医疗记录为准

依据医院病历、体检报告作答,不要凭自己感觉判断,要医生书面认证的,而不是你觉得的。

3)注意具体时间范围和具体问题

比如,星相守的健康告知中问「过去2年内是否曾因疾病或意外导致手术/住院治疗,或被医生建议手术/住院治疗?」,如果近 2 年内涉及问询的事项,必须准确、充分告知。

如果超出该时间段的,则无需告知。

4)认清疾病,避免误判

注意疾病的表述,比如,问到「肝炎及肝炎病毒携带」,就包括乙肝大小三阳这些情况;「精神疾患」,包括抑郁症、焦虑症等。

5)注意「检查异常」的问法

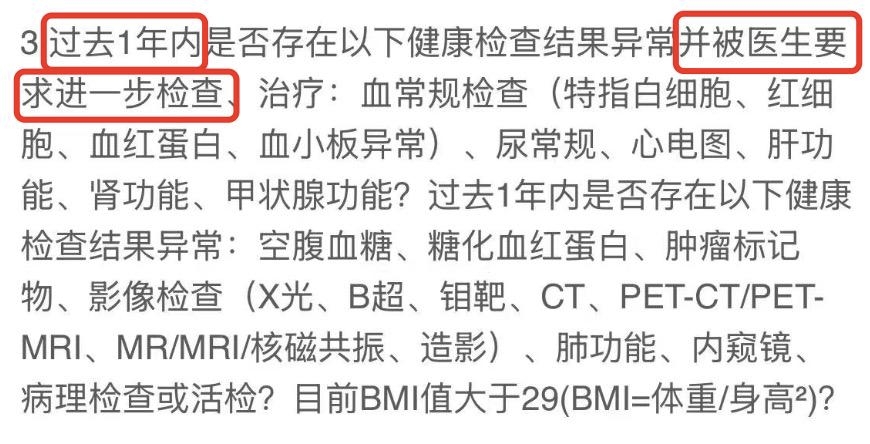

许多人在填写健康告知时,往往只关注自身是否患有健康告知中提及的疾病,却极易忽略对检查结果的问询。比如下图中星相守的健康告知,就问询了一系列健康检查结果异常。

虽然看起来较为复杂,因其要求的检查项目十分具体,且仅需告知医生建议进一步检查治疗的情况,所以实际上要求相对宽松。

需要格外注意的是一些较为宽泛的表述,比如「过去 1 年内的健康检查(如血液、尿液、心电图、内窥镜、超声、影像、病理检查)是否有异常」。表述虽简短,却涵盖范围广泛。如今大家体检较为频繁,难免会出现指标异常的情况,如果碰到此类问询,就需要对异常项进行告知。

平心而论,健康告知对非相关从业者来说确实不容易理解。所以,投保健康类险种时会建议大家先预约顾问,请他们帮忙捋捋,专业的事儿交给专业的人,请他们协助投保,更安心。

这样做也不是要大家把判断权交出去,而是自己掌握基本原则、看得懂建议是否靠谱。

投保时,我们既需要别人协助,也要心里有数,才会更踏实。