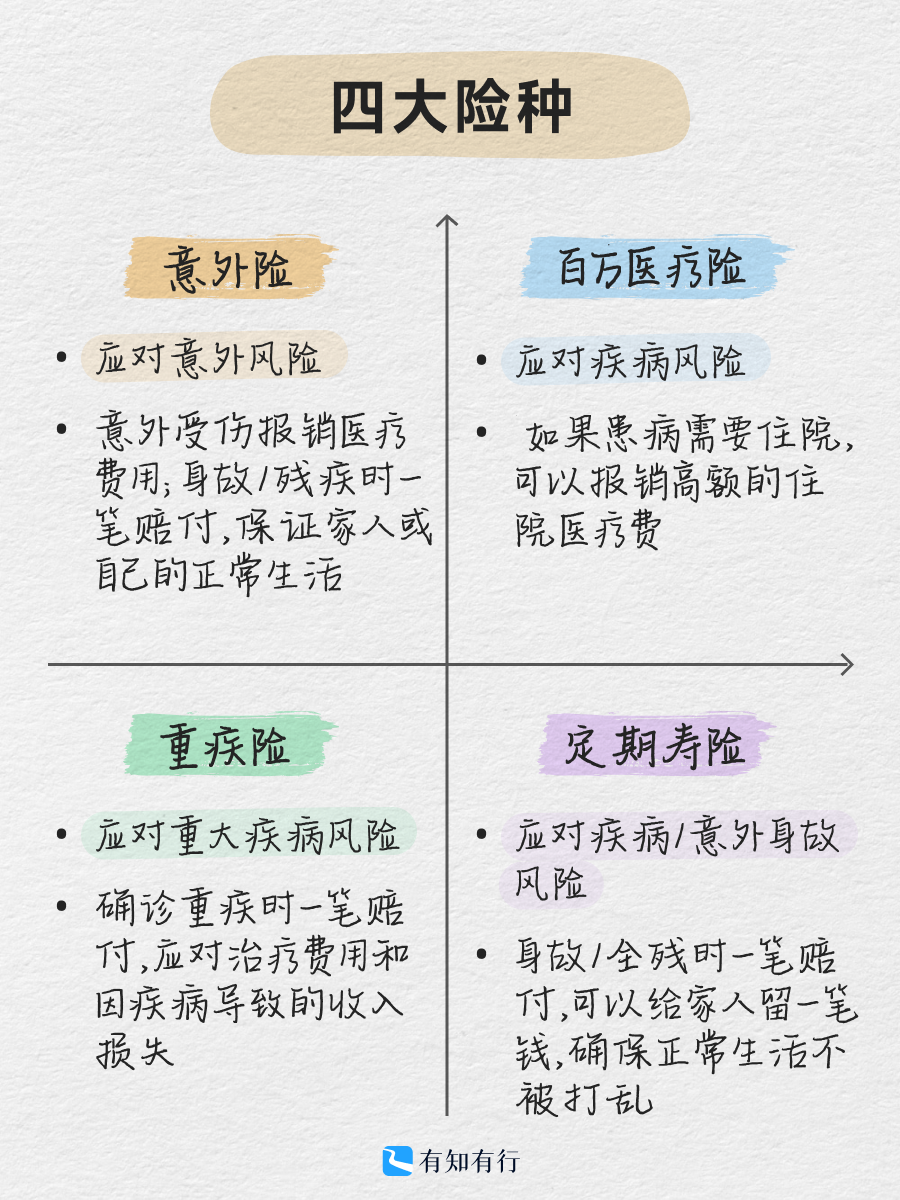

@小主:20 多岁刚参加工作时,我就按「四大险种」的思路把保险配齐了。

那时候的想法很简单:我是独生女,赡养妈妈的责任在我身上;刚工作,几乎没什么积蓄。万一出了什么事,不能什么都没有给她留下。定寿是刚需,没怎么犹豫就买了。

之后很多年,我都没再看过那份保单。

去年在梳理保单的时候,我发现这些年定寿降价了很多,我的那份买贵了。

我算了一笔账,老产品剩余待交保费、新产品的全周期保费、加上退保能拿回来的现金价值,换掉可以省好几千块。划算,应该换。

但当时那份保单刚续完年,那年的保障还在,就打算等来年再说。

等到第二年准备换的时候,我忽然停了下来:当初买这份保单,是因为万一出了什么事,几乎什么都留不下来。那现在呢?

还是独生女,赡养妈妈的责任没变。但没有房贷,没有孩子,工作几年也有了一些积蓄。如果现在出了什么事,其他保障加上积蓄,留给她应该是够的。

想清楚之后,我决定不续保了。以后有了新的家庭责任,再重新评估。

同样是这件事,我有一个同事的判断完全相反。

他也是单身,也是独生子女,家庭责任结构和我几乎一样。唯一不同的是:他有房贷。梳理完自己的情况,他反而加了一份定寿。

他的逻辑是,万一出了什么事,父母不仅要承受失去孩子的痛苦,还得接手他的债务。这件事,他不想留给他们。

同样的责任结构,一个人退保,一个人新买。区别在于,万一发生什么意外,会不会给家人留下一份还没了结的责任。

最近,市场上有一批定寿产品集中下架,新接替的产品重新定价之后保费会上涨。大家可能会纠结一下:要不要赶在涨价前先买一份?

我想说,价格从来不是该不该买的决定性理由。

便宜了,不代表你需要。贵了,不代表你不需要。

回到那个最基本的问题:你现在有多少家庭责任,而你现有的保障和积蓄,能不能覆盖这些责任?

想清楚这一点,答案自然就有了。