年终奖到账了,或者定存到期,又或者有了一笔闲钱,打算投进长钱账户,打开 App,却犹豫了:一口气全买进去?还是分成几笔,慢慢来?

这个问题很常见,但它其实混了几件不同的事。

🤔 先分清楚:你手里的钱是怎么来的?

如果你是每个月发了工资投一笔,金额不大,时间会帮你分散买入的位置,不需要纠结,定投即可。

真正让人纠结的是另一种情况:你手里已经有一笔钱,5 万、10 万、甚至更多。这笔钱可以今天全部买入,也可以拆成几笔分批买入。

这种情况下,问题不是「定投好还是一次性好」,而是「我手里这笔钱,一次买还是分批买」。

🧠 纠结的背后,藏着一个择时的念头

不敢一次买入,多半是怕买贵了:现在是不是太高了?万一买完就跌了呢?

这个担心很真实。但换个角度看,选择分批买入也是一种择时,你在赌接下来几个月会出现更低的买入点。

那择时这件事,对长钱账户来说,效果大吗?

一般来说,一个产品高点和低点差距越大,进场时间越关键。买在高点可能扛三四十个点的回撤,买在低点可能翻倍都不稀奇。

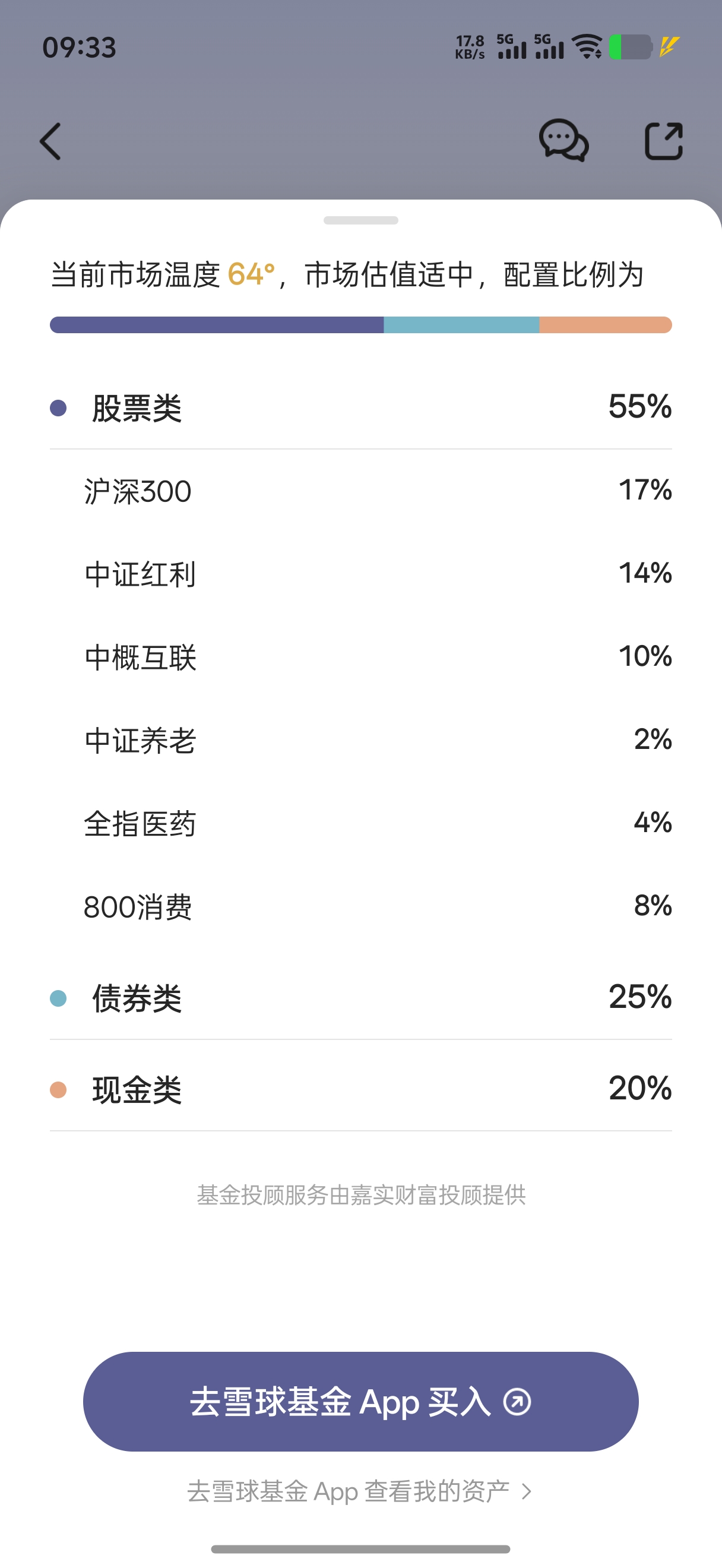

但长钱账户不是这样。它不是满仓股票,而是做了股债搭配,目前股票仓位大约在 55% 左右,涨的时候涨得少一些,跌的时候也跌得少一些。以长钱账户示例账户为例,成立以来(2022 年 2 月 23 日~2026 年 3 月 25 日)的最大回撤是 13.34%。同期偏股基金指数的最大回撤是 38%,相比之下,长钱账户买在最好和最差的时候,收益差距也相对更小。当然,现在买肯定没有 0 度、5 度时买入那么划算。

退一步说,就算择时空间大,投资者有能力做到吗?

回看过去,全市场温度跌到 0 度、1 度的时候,理智告诉我们加仓。但能坚持定投的人已经是少数了,敢额外加仓的更少。

择时需要的不只是判断力,还有执行力。在所有人都恐惧的时候,你能不能真的把钱投出去。

🧘 长钱账户在帮你做什么?

我们看到,长钱账户会在市场大幅下跌时,提高新钱买入的股票配置比例,帮你在底部多积累一些筹码;市场快速反弹后,降低新钱的股票配置比例,避免追涨。

所以对长钱账户来说,不同时间进来的朋友,收益差距会比自己买单只股票型基金小得多。

✅ 那到底怎么选?

关键不是哪种方式更好,而是如果买入之后亏了 10% 到 15%,你扛得住吗?

「扛得住」有两层意思:

一是这笔钱在你总资金里占比大不大。攒了几年的钱亏 10%,和一个月工资亏 10%,感受完全不同;

二是你自己的心理承受力。同样亏 1 万块,有人觉得正常波动,有人会睡不着。

扛不住,就分批买入,过程中更从容,不会因为一次波动就慌了想离场;扛得住,就不用纠结。

也有朋友会说,那我就等到特别低再一把投进去吧?

但等待期间钱只能放在货币基金里,如果市场没跌反涨呢?

等着等着你会发现,你其实在也在做判断:市场接下来会大跌。这本身就是一次择时。

想清楚了这些,答案自然就有了。

※ 长钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。