给孩子买保险,家长的第一反应往往是「保额越高越好」。这很好理解。谁不想给孩子最充足的保障呢?但在少儿意外险这件事上,一味追求高保额,可能真的没必要。

因为国家对未成年人的身故赔付设了一道硬上限:

10 周岁以下,所有保单加起来最高只赔 20 万;已满 10 周岁但未满 18 周岁的,上限是 50 万。

不管你买了几份、保额写了多少,最终赔付都突破不了这个天花板。

所以,给孩子挑意外险,不需要在身故保额上纠结太久。

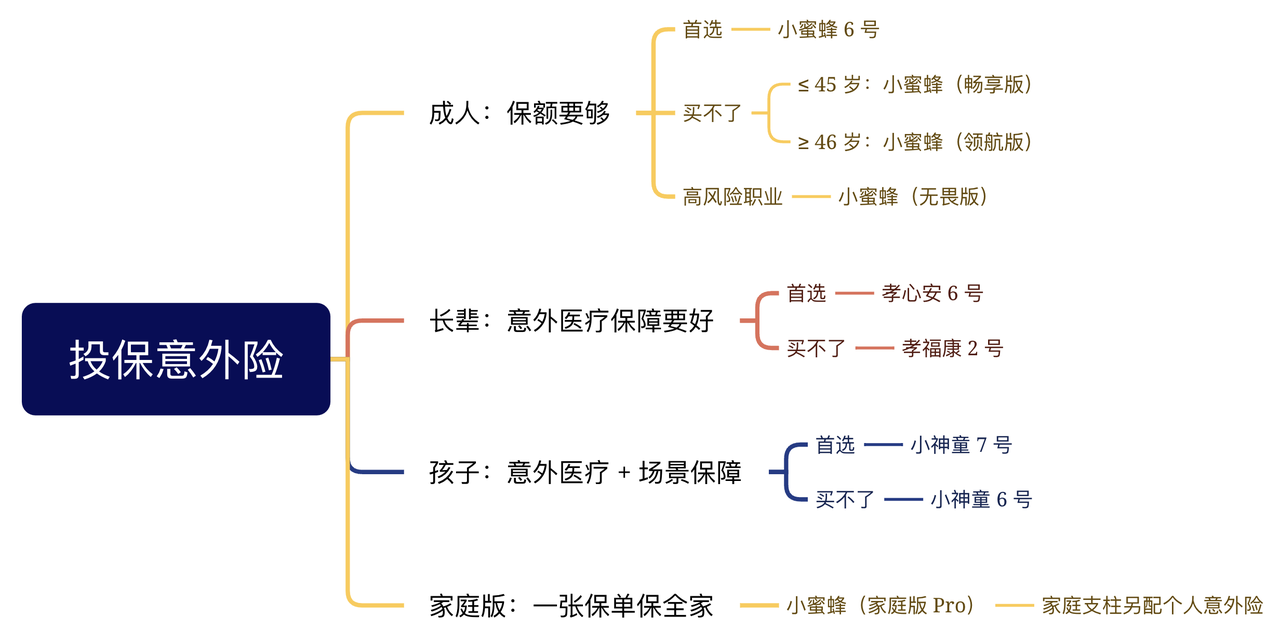

那该把注意力放在哪里?

意外医疗。

孩子天生好动,磕磕碰碰、摔跤骨折、被猫抓被狗咬,这些才是日常最高频的场景。一份好的意外医疗保障,能让你带孩子看完病不心疼钱。

怎么看意外医疗好不好?

主要看三点:

✅ 有没有免赔额、报不报销社保外的费用、报销比例是多少。最理想的组合是 0 免赔、不限社保范围、经社保报销后 100% 赔付。这样不管孩子在医院用了什么药、做了什么检查,都能实打实地报回来。

✅ 除了意外医疗,还可以留意产品有没有覆盖孩子特有的意外场景。比如食物中毒、烧烫伤、打疫苗后的不良反应。这些在大人身上少见,在孩子身上并不罕见。

✅ 还有一项容易被忽略的:监护人责任。熊孩子把别人东西弄坏了、在学校不小心伤了同学,这笔赔偿也能有着落。

简单说:给孩子挑意外险,身故保额有上限不用卷,意外医疗才是核心,再看看有没有覆盖孩子常见的意外场景,基本就不会选错。

想了解具体的产品推荐和版本选择,可以看看这篇👇