我们看到,截至 2026 年 4 月 14 日:

1. 长钱账户成立以来的年化收益率为 3.78%,最大回撤 13.34%;

2. 稳钱账户成立以来的年化收益率为 4.77%,最大回撤 1.87%

看到这组数据,可能会有朋友有疑问:为什么以债券为主的稳钱账户,年化收益反而更高,波动还更小?

这是不是说明,稳钱账户比长钱账户更好?

问题的关键,在于「成立以来」这个时间维度。

👉 长钱账户成立于 2022 年 2 月 23 日,至今已满 4 年,这四年中有整整两年半的时间都处在市场大跌阶段;

👉 稳钱账户成立于 2023 年 11 月 21 日,成立以来的这段时间,整体市场环境相对平稳,没有经历持续、深度的回撤。

也就是说,两者「成立以来」的表现,很大程度上反映的是不同阶段的市场环境。

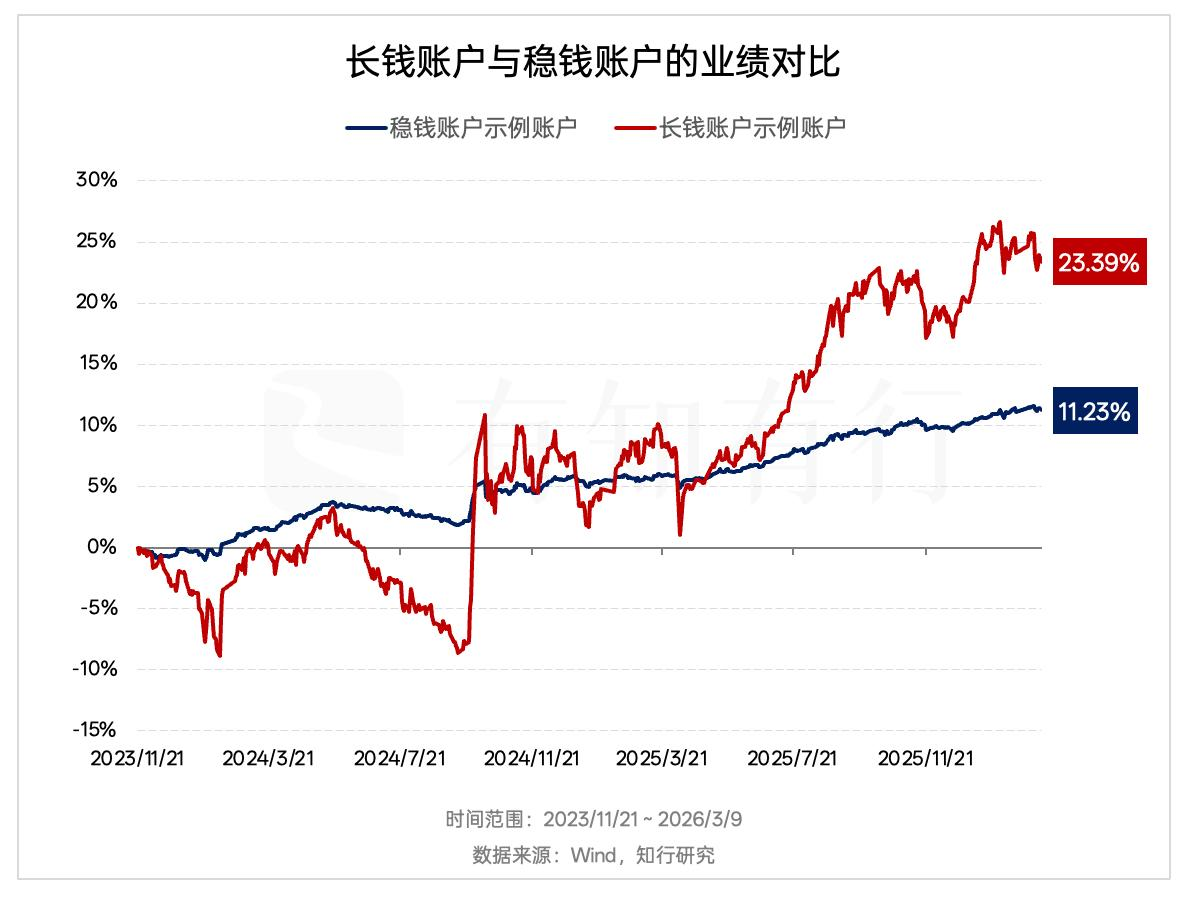

如果把时间拉到同一起点,比如从稳钱账户成立之日开始看,长钱账户的表现其实更好(见图一)。但即便这样对比,也不能简单得出谁更优的结论。

因为它们本来就不是同一类产品。

长钱账户:股票中枢约 60%,更适合 5 年以上不用的资金;

稳钱账户:股票中枢约 15%,更适合 1–3 年不用的资金。

两者的风险水平、波动特征和使用场景都不同。

更合理的做法,是根据自己的资金用途、可投资期限和风险承受能力来选择。

当我们去对比不同产品时,也要尽量做到同时间、同类型对比,拉长观察周期,这样的数据才更有参考价值。

※ 长钱账户和稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。