图一对比了两款热门的少儿重疾险与成人重疾险。

就基础责任而言,两者差异并不大,通常都覆盖重疾、中症、轻症等核心保障。

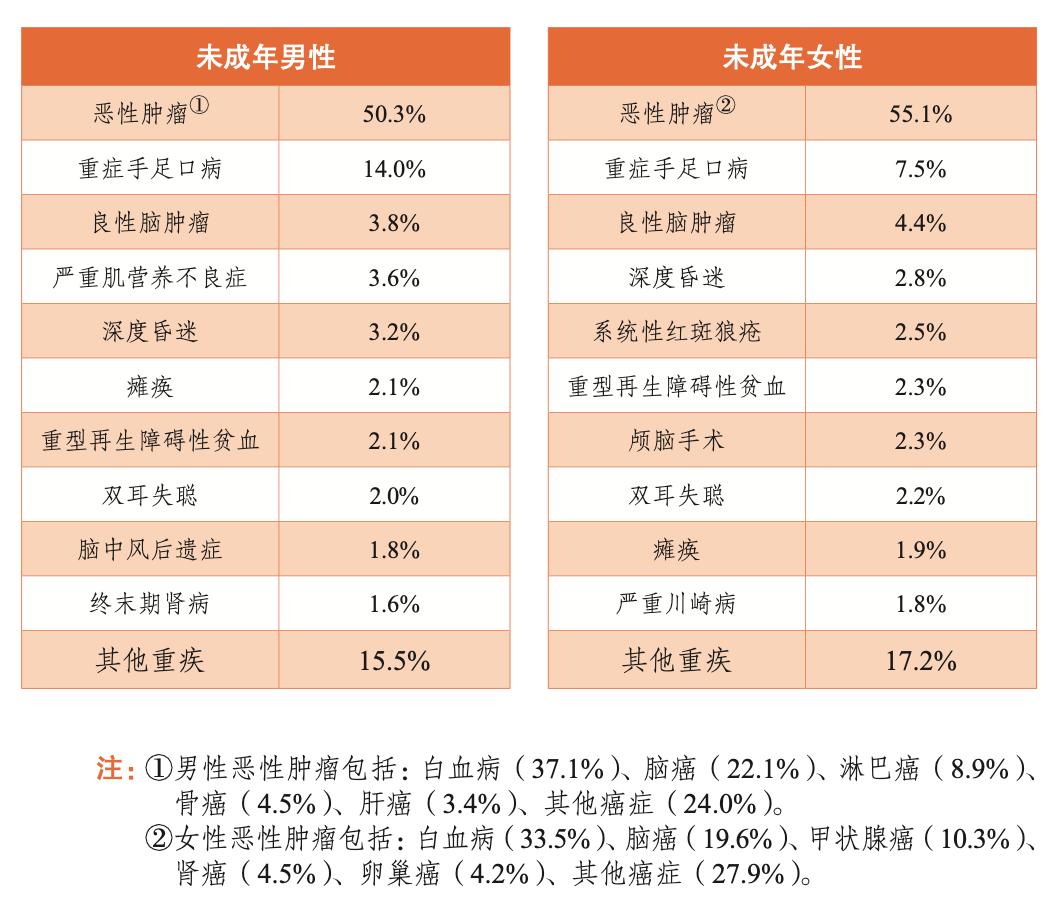

真正拉开差距的,更多在疾病侧重点:少儿重疾险会围绕儿童阶段高发的重疾(如严重川崎病、严重肌营养不良等)设置额外赔付,更贴合少儿阶段的风险结构,这也往往是家长选择少儿版的关键原因。

但在决定之前,很多家长都会卡在同一个问题上:少儿版买到终身,孩子成年甚至进入老年后,还够不够用?

答案是肯定的。

首先,行业统一规定重疾险必须包含 28 种重疾和 3 种轻症,这些都是理赔中最常见的疾病,覆盖了大部分的理赔案例,「少儿版」与「普通版」在这些疾病上的保障范围和理赔标准完全一致。

其次,少儿特疾并不意味着「只发生在儿童期」。

像白血病、脑部恶性肿瘤等,在成年后仍可能发生;如果产品条款约定少儿特疾的额外赔付覆盖到一定年龄段,那么在成年阶段依然可能触发额外给付,为家庭提供更充足的资金缓冲。

更现实的差异在价格。

同样以文中对比的产品为例,16 岁男性投保单次赔付的重疾险,50 万保额、保终身、30 年缴费,少儿版年保费约 4100 多元,而成人版需约 4900 多元。

综合来看,少儿版重疾险在保障充足的同时,价格更划算。

多数家庭可以直接选择高保额、保终身的少儿版重疾险,一步到位,避免未来因健康变化而加保受限。若预算有限,也可先保 50 万作为基础保障,后续根据需求再补充保额。

当然,如果你对某些责任特别看重,比如成人版里的住院津贴,而少儿版没有,也可以选择成人版。不过像癌症二次赔、重疾多次赔等责任,两类产品通常都能附加,差距不大,就没必要专门为了这些去选成人版了。