劳动节假期以后短短七个交易日,A股的走势着实是让人在 emo 和 FOMO 之间摇摆。

如果你持仓的是之前低估值的品种,那不好意思,这段时间的上涨和你关系不大,让人 emo;

而科技成长风格,尤其是和 AI、半导体相关板块的强势上涨,则是很容易让人想「我没投,是不是就亏了?」FOMO,也就是害怕错过的念头会自然冒出来。

伴随市场的剧烈变化,长钱账户连发了三篇内容,从长钱账户为什么没跟上 AI 这波涨幅,再聊到长钱账户历次的卖出再平衡操作,希望可以帮助你安心持有。

不过,也有朋友问起说,那稳钱账户呢?经历了上涨,就连投资稳钱账户,我都不敢下手了🫣

结论先放在开头:对投入稳钱账户来说,这段时间的市场上涨影响没有那么大。如果你有 1 年以上不用的钱,现在投入仍是合适的。

为什么?且看下文分析。

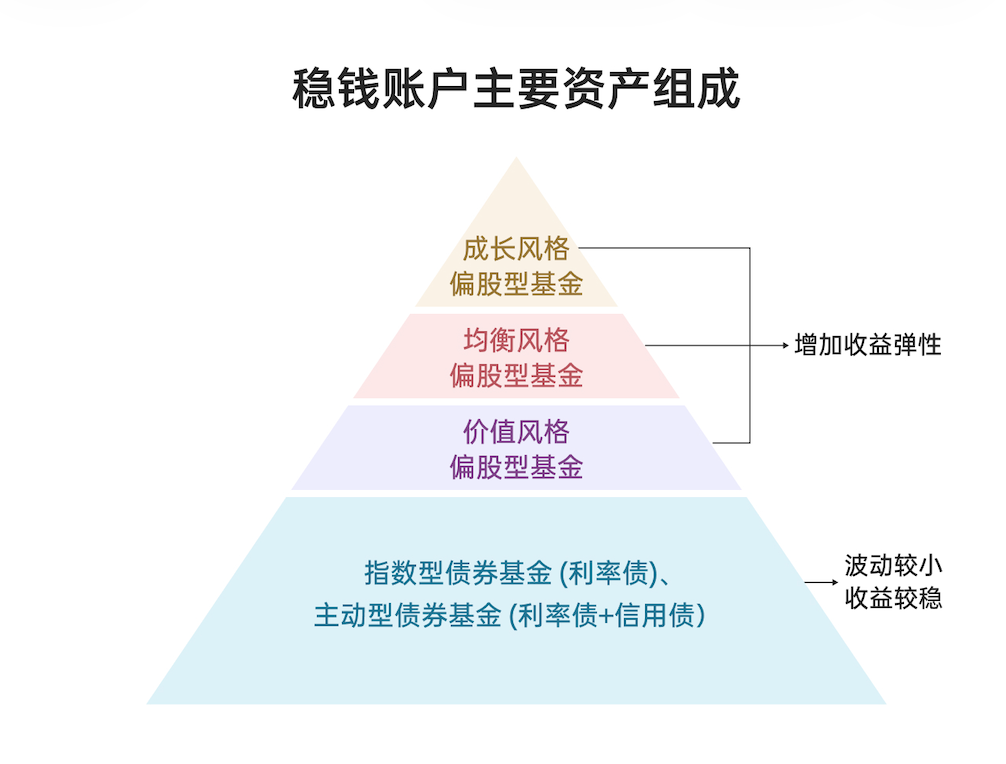

金字塔,还是双层金字塔

当我们说到稳钱账户的资产配置情况,总是会用「金字塔」这个形象的比喻。其实,这还是一个双层的金字塔结构哦。

首先,在稳钱账户的大类资产配置里,约有 84% 的比例是债券基金和货币基金,它们是金字塔的底座,是「稳」的来源;另有约 16% 的比例是股票基金,负责「稳中求进」。

搭配股票类资产为辅,稳钱账户并非为了博取高收益,而是为了对冲单一资产的风险,让组合在不同市场环境下都能稳健运行。

其次,稳钱账户还有第二层结构:股票资产配置,同样是金字塔。

· 中底层(大仓位):偏价值和均衡风格的基金,比如主动基金中泰兴为价值精选混合A,比如指数基金易方达沪深300ETF联接A;

· 顶层(小仓位):偏成长风格的基金,比如南方创业板ETF联接。

当前阶段上涨最快、也是最让你可能担心的高估,主要集中在 AI、半导体相关的成长板块。在稳钱账户组合里,真正全面暴露在成长板块里的,只有占到很小比例(约 2%)的创业板指数基金。

而偏价值和均衡风格的基金,并不在这一波行情风暴的中心。所以无论是涨幅,还是估值,都还没出现很夸张的上升。

「恐高」成立吗?

所以,回到当下,理解你对于投入稳钱账户,最大的担忧是害怕高位接盘了涨得多的资产。但其实在上文的拆解中,相信你已经明白,不用过于担忧这一点。

此外,稳钱账户还有股债再平衡的手段,当组合判断需要进行各项资产的买进卖出、触发调仓时,会自动为你执行,并向你发送通知和解读。

该如何考虑投入稳钱账户?

最近还有个常见问题是,投入稳钱账户,我要进行分批吗?还是一次性投入?

在稳钱账户上,这个问题的回答会很利落:有合适的资金,一次性投入即可。

第一,稳钱账户配置了约八成的债券基金,组合波动会较小。一次性投入,不必特别担心;

第二,分批买入的另一面,是钱要放在别处等待。 这部分钱通常会放在货币基金里,而在货基最新七日年化收益来到 1% 打头的当下,这并不明智。搁置在货币基金中,反而容易错过债券基金的票息收益。

当然,最后还是要提醒一句:对稳钱账户的收益预期,请适当降低。

稳钱账户上线这两年多,其实赶上了对策略来说顺风顺水的环境。但现在的市场,和过往两年的市场不同。低利率环境下,债券资产未来能贡献的基础回报有所下降。过往两年多 13% 的累计收益率有它特定的历史背景,不该被拿来当做未来的参考标准。

稳钱账户的定位是「稳健理财」:放你 1-3 年内不用的钱;或者放你无法承担股市波动的钱。

今天能放、明天能放、下个月也能放,只要你的资金期限匹配,只要你对稳钱账户有了解和信任,它随时欢迎你。

※ 长钱账户、稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。