进入 7 月,市场经历了一轮快速调整。

涨的时候,容易觉得自己能承受更多风险;跌回来,才发现身体很诚实。

行情会改变情绪,但不一定改变真正的风险承受能力。借着这篇内容,我们也可以重新感受一下:自己真实能接受的波动,和原先想象中是不是一样。

// 原文发表于 2026 年 6 月 3 日:

有位同路人分享过一段经历。

2024 年 2 月上旬,市场很低迷。他本来准备把一笔钱投进长钱账户,都已经下单了,到了下午,还是因为心里不安撤掉了。最后,他把这笔钱存成了三年期定存。

现在回头看,这个决定似乎有点可惜。

但他说,当时那种恐惧、担心和不安,都是真的。

「没什么好掩饰的,我认识到自己是一个风险偏好不高的人。」

市场低迷的时候,我们很容易感受到自己的不安。但市场涨起来以后,这些感受会被热烈的讨论慢慢冲淡。赚钱的故事变多了。这个时候,可能会冒出一个念头:是不是应该多配一些股票类资产,别错过这波行情?

这个想法很真实。

市场每天都在报价,也在不断影响我们对风险的感受。

下跌时,账户每天在提醒我们「你正在亏钱」,卖出看起来像是在控制风险。但很多时候,它控制的其实是痛苦。

上涨时,市场每天在提醒我们「别人正在赚钱」,买入看起来像是在抓住机会。但很多时候,它缓解的其实是错过的焦虑。

下跌时想卖,上涨后想买,看起来是两个相反的动作,底层其实是同一件事:

我们不是在根据自己的风险承受能力做决定,而是在回应当下最强烈的感受。

这些感受都很真实,但它并不意味着,我们承受风险的能力也变化了。

行情改变的,可能只是我们承担风险的意愿。

风险承受意愿,是面对涨跌时,我愿不愿意继续留在市场里。

风险承受能力,则要看这笔钱能不能经受波动,不影响原本的生活安排。

你的收入支出、用钱时间、家庭责任,不会因为一段行情上涨就发生改变。

所以,判断一笔钱能不能承担更高风险,可以先问自己两个问题。

1. 如果账户连续回撤,我拿不拿得住?

不要只看上涨时的感受,也要想想下跌时的自己:真的出现亏损时,我会不会焦虑、后悔,甚至忍不住卖出?

如果现在对这种感受有点陌生,可以去翻一翻市场低迷时大家在「交易大厅」里的留言,会很有感触。

2. 这笔钱等不等得起?

一笔长期不用的闲钱,和一笔 3 年后要用的买房首付,能承受的波动不一样。如果刚好需要用钱时,账户还在亏损,会不会耽误原本的安排?

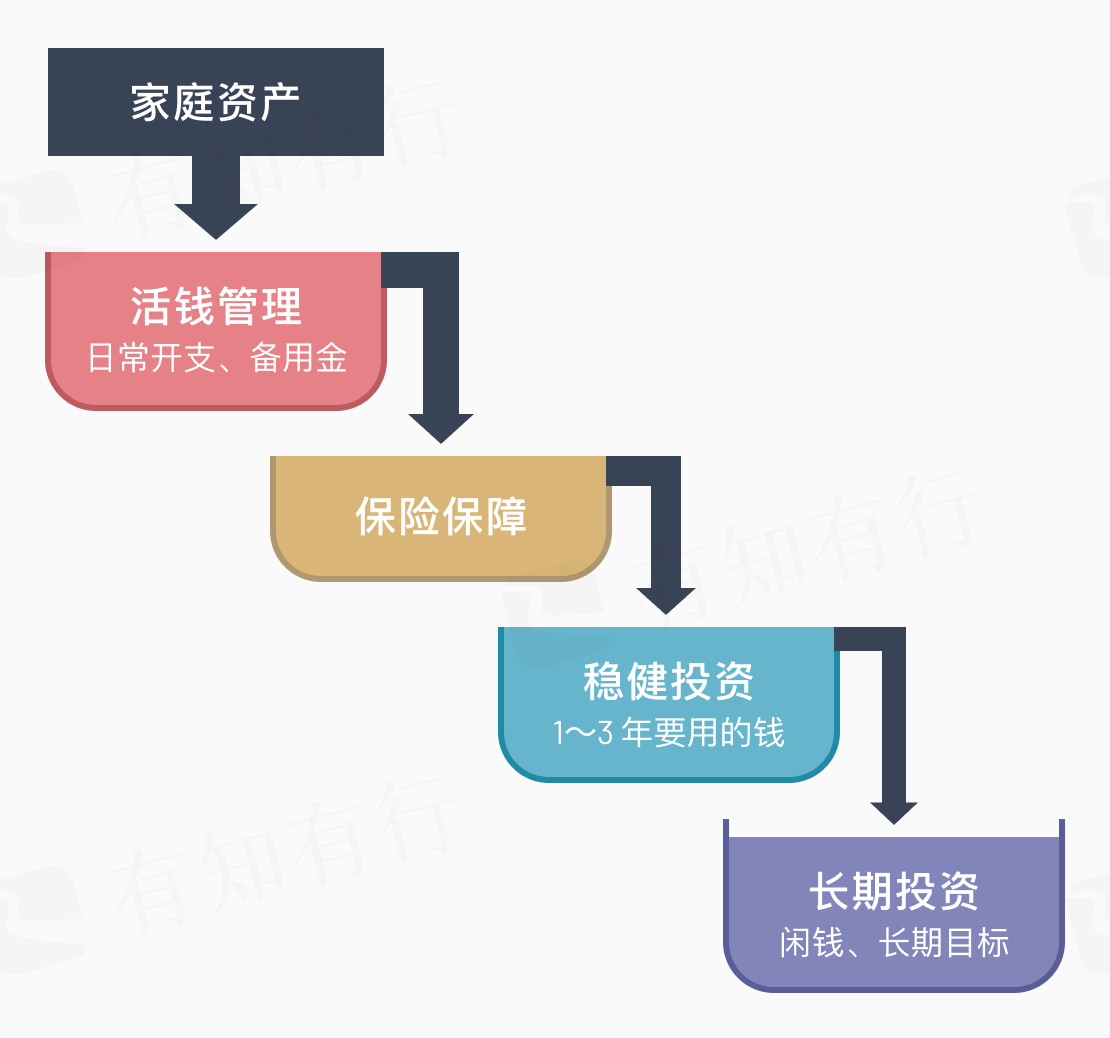

从这个角度看,四笔钱也是一种风险管理工具。

它把不同用途、不同期限的钱分开,让每笔钱承担适合它的风险。

短期要用的钱,少承担一些波动;长期不用的钱,才有条件等市场慢慢走完一轮周期。

行情会影响我们的感受。但做决定时,还是要回到这笔钱本身:它什么时候要用,我能不能拿得住。

※ 长钱账户的投顾服务由嘉实财富提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。