打开有知有行,你会看到「四笔钱」的配置思路。买基金的时候,又会让你选择一个「心理账户」。

一些新朋友会有点迷惑:同样是分钱,四笔钱和心理账户有什么区别?

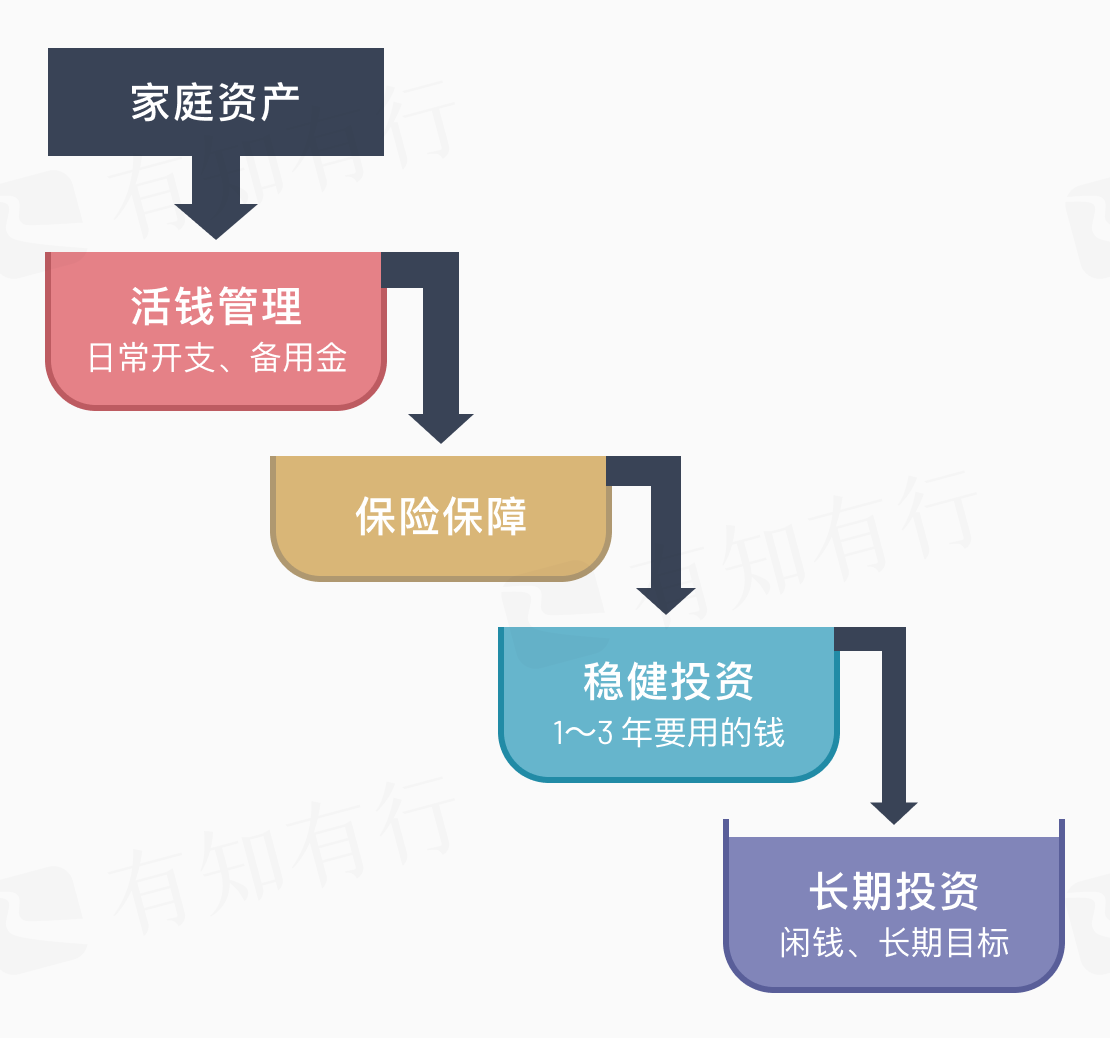

💰 四笔钱,是从投资安排的角度来划分(图一)。

它回答的是:这笔钱什么时候要用?适合承受多大波动?应该放在哪类产品?

1. 随时要用的钱,放在投资钱包这类货币基金里;

2. 未来 1~3 年要用的钱,更适合放在稳钱账户这类稳健产品里;

3. 5 年以上不用的钱,才适合放进长期投资,如长钱账户、海外长钱这类产品。

🎯 心理账户,是从生活目标的角度来划分。

它回答的是:这笔钱是为了谁、为了哪件事准备的?

有些心理账户,是为了人生大事准备的,比如结婚、买房、孩子教育;有些心理账户,是为了让日常生活更从容一些,比如旅行、学习、换工作前的一段清闲时光。

可能有朋友会问:既然四笔钱已经帮我把钱分好了,为什么还要再设置心理账户?

这是因为,同样是一笔长期投资,目标不同,需要的资金金额不同,对它的期待也会不同。

给孩子准备大学费用,和给自己准备退休金,需要准备的金额不一样,看到市场下跌时,心里的感受也不同。

心理账户的作用,就是把这笔钱和一个真实目标连接起来。

这样一来,我们看这笔投资时,就不会只盯着短期涨跌,而是会多问一句:它有没有在帮我靠近想要的生活?

🤔 两者不是一一对应的

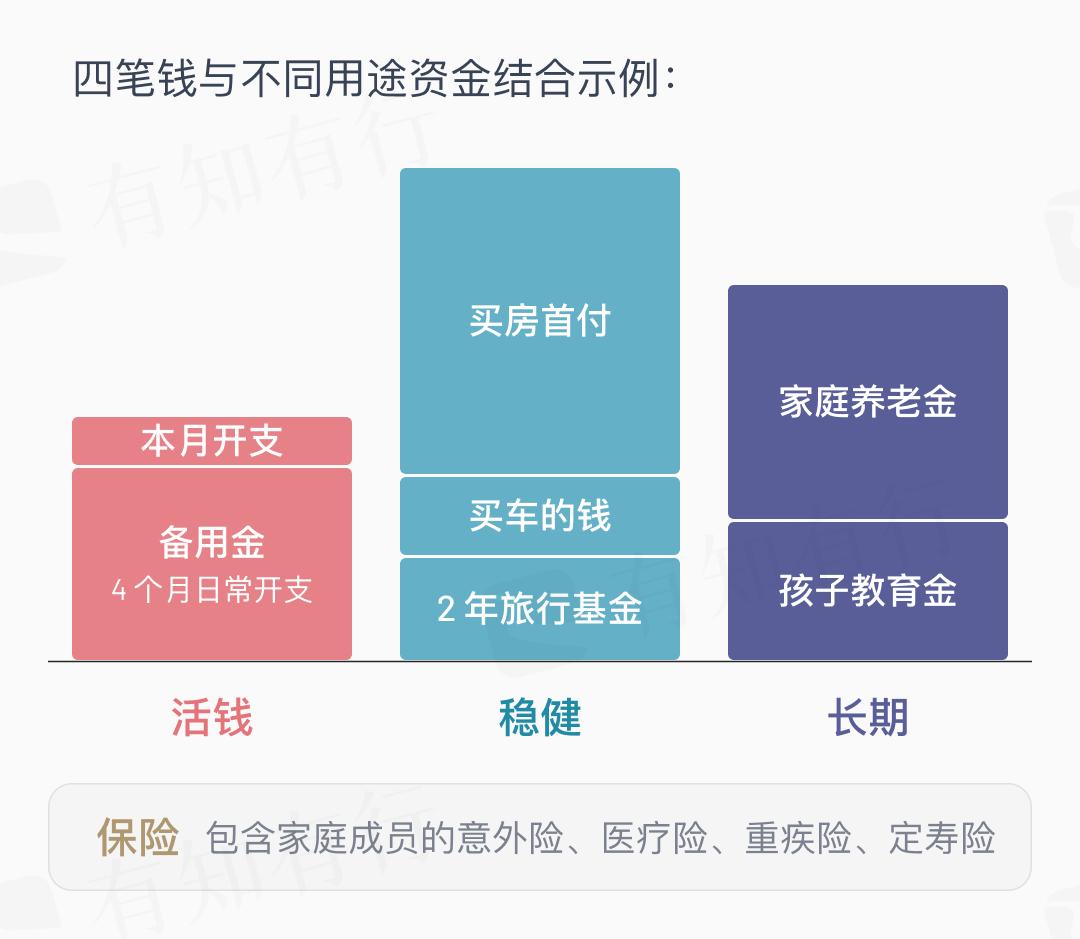

图二能更直观地说明两者的关系。

一个心理账户里,可以有几笔期限不同的钱。比如给孩子准备的钱里,明年要交的学费,可能放在活钱或稳健投资里;十年后才会用到的大学费用,可以放进长期投资里。

反过来,一笔钱里也可以拆成多个心理账户。比如一笔长期投资可能一部分是夫妻养老金,也有一部分是孩子教育金。

✅ 先从一笔具体的钱开始

最理想的情况是,先想好「心理账户」,再按顺序配置「四笔钱」。

但这是非常理想的情况。

很多朋友一开始并不清楚自己有哪些心理账户,这时,我们可以从一笔具体的钱开始。

比如,最近有没有一笔钱,已经知道什么时候要花了?下个月的房租、今年的保费、孩子下学期的学费,都可以。

如果你暂时想不到,也没关系。可以先放到「默认账户」里。

但我们还是建议大家,至少先把「四笔钱」的配置想清楚。

这样做,是为了尽量避免错配。

比如,半年后要用的钱,放进了长期投资;或者 5 年以上都不用的钱,一直扔在活钱里。

前者可能在需要用钱时被迫卖出,后者则可能长期错过更适合的收益机会。

总结来说,整理资产相对容易,整理生活难很多。

四笔钱的判断标准相对清楚。心理账户则需要我们回到自己的生活里,想清楚哪些目标真正重要。这并不容易。

一开始不必要求自己一步到位。

先做好四笔钱配置,再去慢慢思考这些钱最终要服务于哪个人生目标,也是可以的。

*长钱账户、稳钱账户和海外长钱的投顾服务由嘉实财富提供。单只基金销售服务由海南有知有行基金销售有限公司提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎作出投资决策。