我们之前介绍过众民保。

对身体有些异常、买不了普通百万医疗险的朋友来说,它是一个可以重点看的选择:不用健康告知,一般既往症过了等待期也有机会赔,至少能先兜住一部分大额医疗风险。

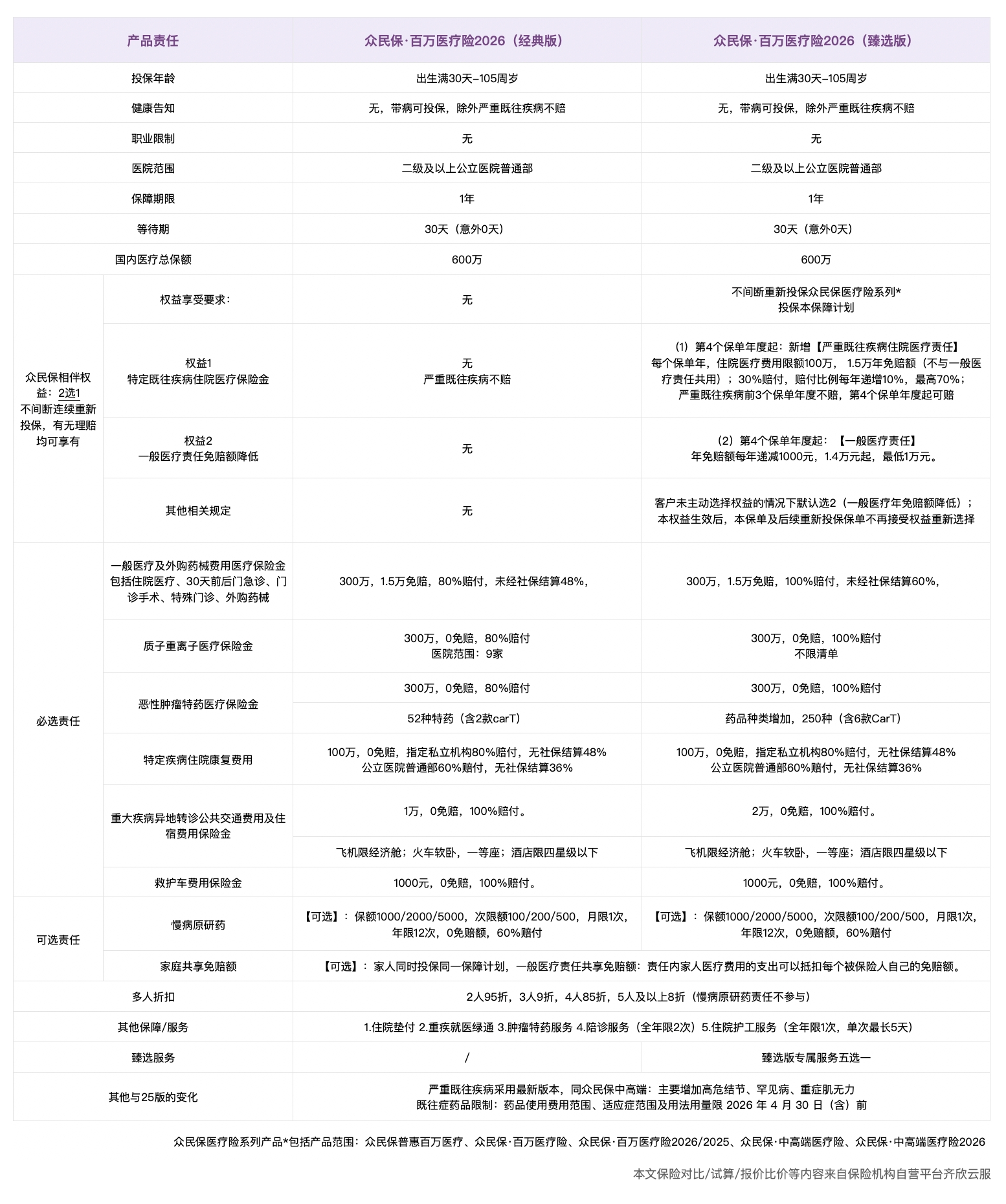

现在,众民保升级到了 2026 版。整体看,这次对用户更友好。

最直接的变化,是免赔额门槛降了。

老版本社保内、社保外分开算,每边都要先自付 1 万。新版本改成合并计算,超过 1.5 万的部分就能赔。

比如一次住院,社保内自付 8000 元,社保外自费 9000 元,加起来已经 1.7 万。老版本因为两边都没超过各自的 1 万免赔额,可能一分钱也赔不了;新版本合并计算后,超过 1.5 万的 2000 元,就有机会按比例报销。 保障范围也变大了。

院外特药数量增加,臻选版扩充到两百多种;臻选版的质子重离子治疗,也不再限定特定医院。

新版本还加了康复住院费用保障。符合约定疾病时,治疗后的康复住院费用,也能按规则报销一部分。

这次臻选版还新增了一个「相伴权益」,给一直没有断保的用户。

从第 4 年起,可以在两个权益里选一个:要么严重既往疾病住院也能赔一部分;要么一般医疗和外购药械的免赔额逐年降低,最低降到 1 万。

简单说,已经有严重既往症的朋友,可以重点看第一个;没有严重既往症的朋友,第二个更实用。

保费也有调整。

0 到 4 岁略有上涨,但从青少年阶段开始,多数年龄段都有下降。

以有社保、基础年交版为例,61 到 70 岁的经典版年保费从接近 2000 元降到 1300 元左右,臻选版从接近 2700 元降到 1800 多元。

不过,也不是所有变化都是放宽。投保前,有两点要特别看清楚。

第一,严重既往疾病清单更严了。

新版新增了「高危结节」,比如 4 级及以上的甲状腺结节、乳腺结节,大于 8mm 的肺结节;也新增了「罕见病」等条目。

如果你是第一次买众民保,或者之前买过但中途断保、这次重新投保 2026 版,那么投保前已经有这些问题,相关医疗费用就不能赔。

第二,既往症用药范围加了时间截点。

它只覆盖 2026 年 4 月 30 日(含)前已经获批上市的药品和适应症。之后新上市的药,或者老药新批的适应症,都不在这个范围里。

如果你一直连续投保众民保系列,情况会不一样。

既往症判定还是看第一次投保时的清单,不会因为 2026 版清单变严就重新算。而且,之前已经投保的年数,也会一起算进「相伴权益」。

之前买过众民保系列产品的朋友,在下一次续保时有机会升级到新版本,这次的升级内容值得留意一下。

如果你之前因为身体情况买不了普通百万医疗险,也可以把它放进备选里,和顾问老师具体聊聊。