最近,合作方为我们拉取了一份 2026 年上半年的理赔数据。

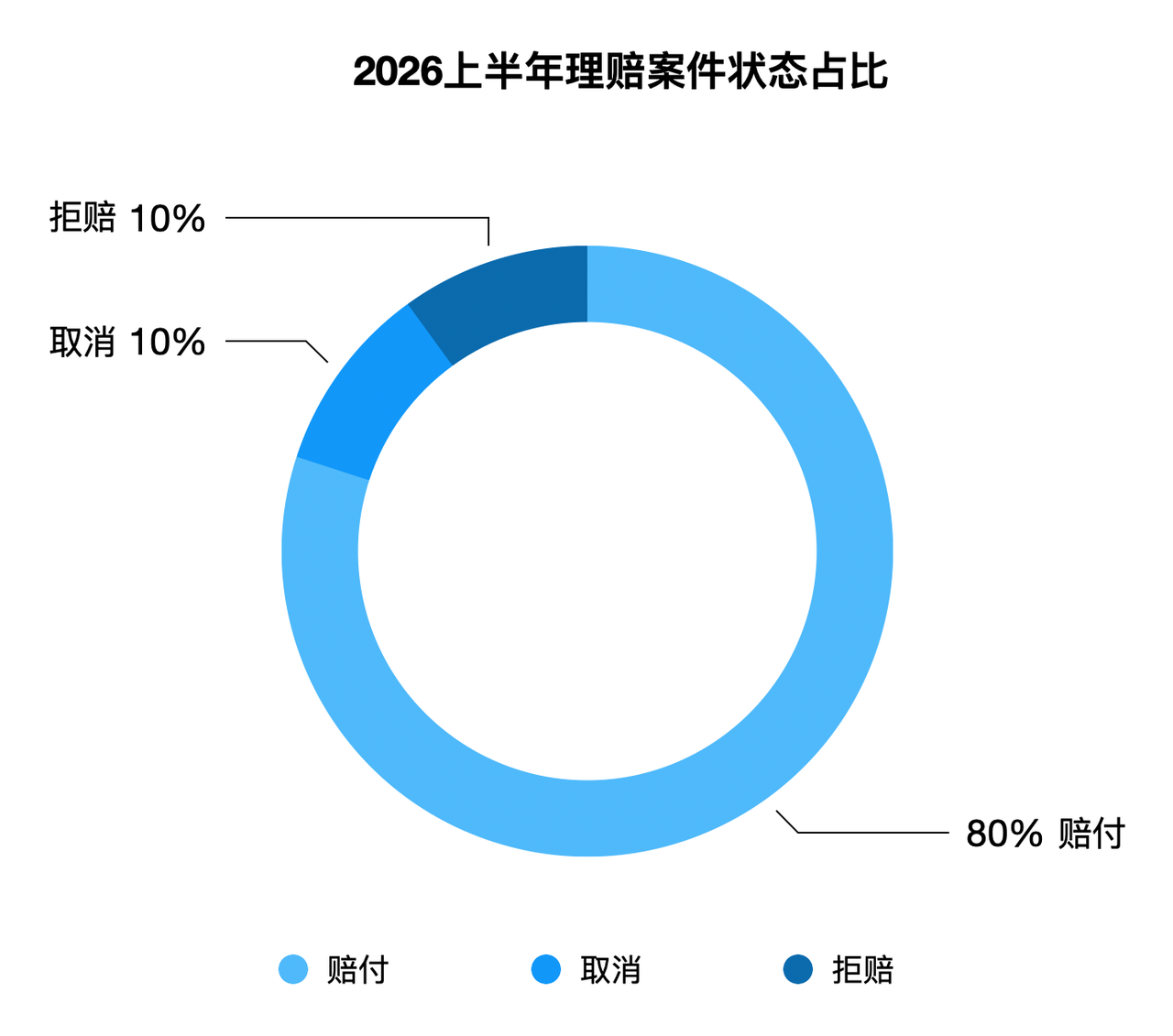

上半年,一共有 130 条结案记录,其中 104 件完成赔付,结案总金额 72 万多元。

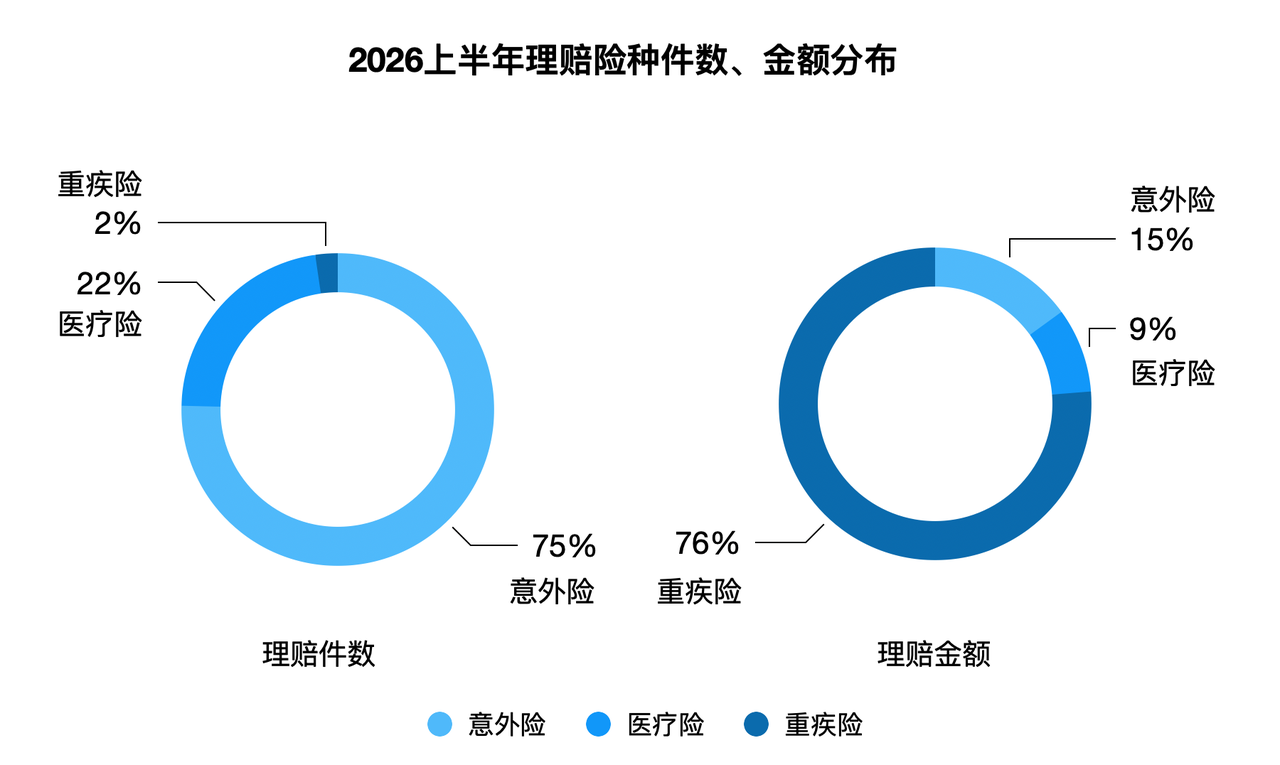

从件数看,最常被用上的是意外险。孩子磕碰、成人运动受伤、猫抓狗咬、骑车或走路时发生意外,单笔金额通常不算高,但能帮我们少一点「要不要去医院」的犹豫。

从金额看,真正占大头的是重疾险。上半年有 2 笔重疾险赔付,合计 55 万元。这类风险不常发生,但一旦发生,对家庭的财务冲击很大。

所以,保险的价值不能只看「经不经常用到」。配置时也建议先把基础保障配齐:小磕小碰能少花点钱,真遇到大事时也能更从容。

借着这份数据,我们来回答两个大家可能会关心的问题。

理赔真的很难吗?

从这次数据看,大多数进入结案流程的案件,最后都获得了赔付。

那没有赔付的部分,又是怎么回事呢?主要分成两类:取消和拒赔。

取消不等于保险公司不赔。可能是资料还没准备完整,暂时先不申请;也可能是花费不高,用户自己取消;还有些是后续重新报案,或涉及第三方责任、其他渠道已经赔付。

真正拒赔的有 13 件,更常出现在医疗险里,原因可能和既往症、免赔额、医院范围、责任边界、等待期或材料要求有关。

比如有人摔伤后,第一反应是就近去社区医院处理伤口、拍片。但很多意外险会要求在二级及以上公立医院就诊,如果实际就诊医院不符合条款约定,后续申请理赔时就可能遇到障碍。

怎么让理赔少走点弯路?

投保时,健康告知要如实回答,也要尽量了解清楚保险条款。比如保什么、不保什么、有没有免赔额、对医院有没有要求,这些细节平时看起来麻烦,真到理赔时都会变得很重要。

出险后,先及时就医。条件允许的话,也尽早联系协赔团队或顾问老师,问清楚需要准备哪些材料。

还有一件很小、但很重要的事:让家人知道保单在哪里、万一出险该联系谁。

我们之前也整理过一份投保前容易忽视的细节清单,感兴趣的话,可以看看文末链接的这篇文章。

买保险不是为了等着用上。但如果真有那一天,希望它能少让我们为钱和流程分心,多一点力气去面对真正重要的事。❤️