知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

先来说一下最近一周的市场行情,宽基指数整体变化不大。大盘指数相对强势一点,上证50上涨 1.02%,沪深300上涨 0.82%。大盘指数前两年很风光,今年春节后开始回调,一度跌幅很大,直到8月底才开始慢慢收复失地。

截止到现在,上证50今年下跌了 9.63%,沪深300下跌了 4.76%。跟上证50、沪深300不一样的是,中证500在春节短暂回调后,一路上涨。在 8 月底 9 月初,也就是50、300开始慢慢回升的时候,500开始回调。截止到现在,中证500今年上涨了 11.55%。

下图就很好的展示了今年的风格转换。在箭头标记的地方,就是今年春节的时候,在那之前,沪深300一路上涨,很多用户留言说:「有知有行还不如推荐沪深300?」,但后来的故事就是涨多了开始下跌,中证500开始崛起。

行业之间的分化轮动跟宽基指数相比,有过之而无不及。所以经常看到的是,今天这个板块涨了,明天就下跌,轮到下一个板块,震荡来震荡去,大盘指数没什么变化。

今年的股市表现充分说明了市场的不可预测性,尤其是站在短期视角来看。股市里永远不变的就是波动,对于短期的涨跌,应该要更平和一点去面对。如何做到更平和呢?拉长你的投资视角,去关注长期更重要的事情。

经过一周的变化,最新的全市场温度是17°。具体指数方面,中证红利温度下来的有点快,其他变化都很小。

结合全市场温度和我们的持仓情况来看,本期黑板报不发车。

如果之前没有关注过黑板报策略,今天有新的一笔钱要投入的情况,可以点击黑板报 - 第 4 期页面,里面有「新钱买入」板块。

黑板报策略的具体链接如下:

黑板报 - 第 1 期

黑板报 - 第 2 期

黑板报 - 第 3 期

黑板报 - 第 4 期

最后我们再聊点最近一周发生的基金方面相关的事情。今天有 3 个选题,一个是董承非离职,一个是新股破发,一个是 MSCI 中国A50ETF要不要关注。问了一下内部的小伙伴,除了那个说「小孩子才做选择,成年人都要」的伙伴之外,很多人都对董承非离职这个话题更感兴趣。

说实话,上周知道这个消息的时候,还是挺伤心的。就我自己而言,投资董承非的基金已经 8 年了。最开始是出于对杨东的喜爱,对兴全价值观的欣赏,选择了兴全(现在叫兴证全球)。

兴全家重视投研,重视基金经理的长期投资能力的培养,走精品店路线,放弃追求短期规模。在这种文化氛围下,培养的基金经理在市场上的口碑都很好。

董承非就是其中的代表人物。我们一直说,选主动基金就是在选基金经理,找一个长期值得信任的基金经理是至关重要的,只有真的相信他,才能放心地托付给他,才能享受到长期投资带来的收益。

信任的建立过程是因人而异的,有些人会快速抓住基金公司、基金经理的主要特征,判断出究竟适不适合自己,而对于有些人而言,这个信任可能一直都很难建立。

所以对于董承非离职这个事情,我并不打算直接上来就说董承非的履历,接替他的人的能力如何,要不要调换。而是以我对董承非的认知,以及我为什么能信任他的角度出发去说明一下,我在选基金经理的过程中更看重什么,也许能帮到你。

首先,董承非是一个很谨慎、风险厌恶型的基金经理。

他是 2003 年加入的兴全,当时是熊市,市场表现挺惨的。他自己后来都说,熊市入市的经历对他谨慎的、注重风险控制的投资风格造成了很大的影响。

他正式管理基金是 2007 年,到现在已经快 15 年了。中间经历了几轮牛熊,观察他的产品业绩就能看出来,他的风格就是熊市跌得比别人少一点,牛市能够跟上就行。大家很难在牛市大涨的时候,在排行榜上找到「兴全趋势」,而熊市大跌的时候,产品整体回撤则小得多。

所以,他就是个特别在意性价比,追求稳健的投资经理。这种风格是不是能够跟你匹配呢?如果你是个喜欢激进的人,你一定不会喜欢他,因为在牛市大涨的时候,你一定会嫌他涨得慢。所以选择跟自己风格匹配、适合自己的基金经理,还是很重要的。

延伸一下,怎么才能知道基金经理在牛熊市中的投资风格呢,那就要求你在选择他时,他至少管理了一轮牛熊周期。

董承非身上第二个标签是逆向投资。

他谨慎的、注重风险收益比的性格,如何落实到投资策略中去呢?他选择的是逆向投资,也就是那句「别人贪婪时我恐惧,别人恐惧时我贪婪 」。逆向投资贯穿他整个投资过程,他不止这么说,一直也是这么做的。

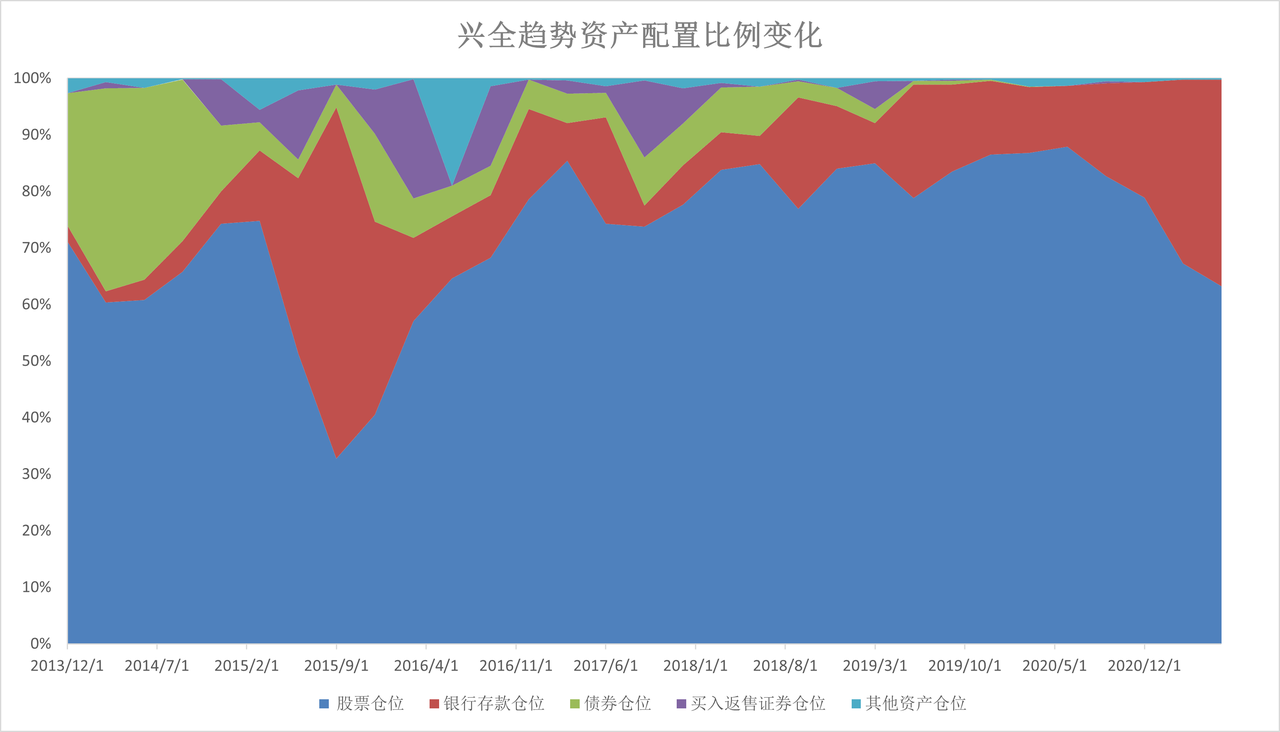

下图是他管理「兴全趋势」以来每季度披露的大类资产配置情况,深蓝色的是股票仓位,我们能够明显看出来,他会选择在市场热度很高的时候去减仓,而市场冷清的时候去加仓。

所以年初他公开说市场热度太高了,对今年不看好,做出减仓操作的行为,我一点都不意外。

不止仓位管理上,选择具体品种上也是如此。就拿这两年来说,2019 年美国对华为的打压,他开始加仓科技股,后来 2020 年初疫情爆发股市全面下跌时,他也会趁机提高股票仓位,再后来核心资产大幅上涨的时候,他去拥抱不受待见的周期股。

他在 2013 年以前是低估值投资策略,更喜欢低估值的个股,更关注好价格,对市盈率的要求很高,认为估值低才有安全边际,但这也错过了很多新兴产业、成长股的投资机会。

于是他反思并优化了自己的投资体系,对于怎么选公司,他借鉴了巴菲特的方法:一是考虑商业模式,二是考虑护城河,三是考虑管理层,四是考虑价格,而且这四点是有前后顺序的。

他以前更喜欢价格,后来就先确定好公司,最后再看价格是否合适。在这个过程中,他对于价值投资的理解有所提升了,他认为,价值投资并不等同于简单的低估值投资,价值投资其实是一种基于企业基本面的投资,是一种对企业未来价值进行判断,评估之后进行贴现的投资方式。如果现在的价格低于评估的价值,也是具有安全边际的。

正是这种投资体系的迭代,使得他更关注企业本身,陪伴企业共同成长。这也跟我们一直强调的「投股票就是投企业」、「股票背后是公司所有权」,「好资产+好价格+长期持有」的理念是一致的。

董承非身上第三个标签是均衡。

兴全的基金经理身上都有这个特征,董承非尤其明显,他从来不会豪赌某个赛道。他认为一个投资人一定要自信,但也不能盲目自信,活着是他的首要目标,赚钱多少是第二位的。

2011 年的双汇事件,对于董承非来说,承受了很大的压力。2011 年 3 月 15 日,双汇发展爆出瘦肉精事件,兴全全球视野由于重仓双汇发展,遭遇了短期重挫。他入行的时候担任过食品饮料的研究员,经过他的研究,他认为股价会恢复的,于是继续重仓持有,最终市场证实了他的判断。

但这个过程也很难熬,基金遭遇了大比例赎回,公司口碑和收入也带来了不小的影响。这让他对分散持股还是集中持股,均衡配置还是赛道投资有了更深的感悟。

上面是对董承非投资风格的简单总结(也可以理解为我的表白信),不论是他的性格、他经历的市场、公司的生态和价值观、他对于投资策略的选择、过程中的痛苦和反思,共同组成了他的投资经历。

正因为对他的认知是这样的,所以,他的产品业绩不好时,我也能拿得住。信任他人还意味着必须承受易受对方行为伤害的风险,当他的风格跟市场不契合时,我是愿意理解并承受的。

如果你也选择投资主动基金,建议你将时间多多花费在了解他的投资体系、投资理念、投资风格上,看看适不适合自己,然后再去投资。也许最开始了解的并不深,在投资过程中发现更适合自己或者不适合自己,再去调换。选择、调换的理由绝不仅仅是业绩,短期业绩那就更不可取了。

所以说,选择主动基金经理的难度其实挺高的,是要花费很长时间和精力的,这就是为什么我们也一直在强调,风格鲜明的指数基金可能更适合大多数人。

看,我这么喜欢的一个基金经理离职了,我就会陷入纠结中:

接手的谢治宇、董理属于中生代中很不错的基金经理,他们管理应该问题不大,但谢管的规模是不是太大了点,是不是仅仅挂个名?如果不挂名,那么风格会跟谁的更接近?风格变了会不会影响我的组合持仓?按照兴全的调性,一定会好好管的,但老炮们都走了,兴全的价值观会变么?

这都是投资主动基金带来的额外问题,站在长期投资来看,就是会面临基金经理变更的麻烦。出于对兴全的认可,我会选择观望一段时间。那么其他公司的人离职了会怎么办呢?选择公司整体投研实力还不错的公司,以及准备一份优选的基金经理名单可能更实用一些。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

傅强

傅强

我就是那个说「小孩子才做选择,成年人都要」的伙伴😜 希望可以在这周末的公众号里面继续聊聊新股破发和 MSCI 中国A50 ETF的事情呀☺️ 大家可以找到微信公众号「知行研究」来加入我的催更队伍😁

小怕怕小朋友

小怕怕小朋友

我们大多数人选择主动基金的目的是为了获得相对指数基金的【超额收益】;但面临两大问题: 1、没有基金经理可以保持每一年或者每一季度都在同类的前列。因为每个基金经理 都有自己的投资体系和投资策略,没有永远适合所有市场风格的投资体系和策略。所以一个很明显的现象就是,有的基金经理是牛市选手(李晓星),有的是熊市选手(董承非、傅鹏博)。 2、主动基金的挑选难度是很大的,既需要花时间也需要有专业知识的积淀;试问有多少人愿意花时间去学习了解了,大部分人只对代码感兴趣。 解决方法: 我们要真正的安心拿住一只主动基金,就需要去了解一个基金经理的投资之道和投资之术。比如看基金经理的访谈、年报季报等;当真正深入了解研究一个基金经理后,你会逐渐找到和自己的个性适合的基金经理,不仅可以拿得住基金也可以在持有过程中不断成长;投资收益也就是自然而然的结果。

钢铁直男李大毛

钢铁直男李大毛

分析了若指掌,语言款款深情,果然是对董承非的表白信😂

步枫

步枫

周六晚上在南老师直播的时候提了一个类似的问题,南老师侧面的回答让我对主动基金有了一些更深的认识。 诚然我们一开始选择主动基金的原因大部分是因为被「超额收益」所吸引,希望得到比指数投资更好的收益。可是投资与其他事情非常不同的是,反馈非常非常的滞后,选择吃一样东西我们可以马上知道好不好吃,信任与托付一位基金经理却要等个3~5年才有可能知道自己是不是真的所托非人。 从这个角度出发,「超额收益」真的是我们选择基金经理的第一标准吗?那业绩不好的时候我们又该如何自处呢?未来没有超额收益了,主动基金是不是就没有价值了呢? 南老师给我的答案是,「他的一些持有人,即使知道他的全部持仓,也依然选择把钱放在基金里」,这就很有意思了。或许当我们投资主动基金的时候,是否应该尽可能的淡化业绩,而是了解这位基金经理到底是怎么做投资的,为什么买了这些股票,为什么又卖了,是不是符合我们自己的心意,或者退一步说,是不是符合预期,我们又是否能做到安安静静把钱托付给他,过好自己的生活就好。 同时,基金经理离职也是痛苦的。。所以还得多储备几个,以防发生一些类似的风险。。比如我十分喜欢的邬传雁经理。。就因为一些其他原因,导致我放弃了持有。。

AmJV

AmJV

一直有个问题,不知道是不是我自己没有理解到位,希望有人能解答一下。关于市场温度计这个指标,今天的温度是17°,但是除了中证500的市盈率的历史百分位在5%左右,其他的沪深300,创业板市盈率的历史百分位都在70%左右,处于偏高的水平。包括深证指数市盈率也在近十年的均值附近。这个17°是怎么来的?

小小^~^

小小^~^

看了那张累计收益图,感觉看到做投资的人具象化了。好期待有知有行出一些系列关于基金经理分析的文章呀

菜卜

菜卜

指数投资就不需要烦恼选人问题了。长期来看,主动基金的平均超额收益会慢慢收敛,后面要选出长期战胜市场的经理难度会越来越大。 我更关注的是打新破发的影响。从长期来看指数增强基金的超额收益也是慢慢收敛的,否则应该会有「标普500增强」的存在,但事实是没有,说明指数增强策略最终会消亡。想听老师分析一下这次破发的根源政策会不会对全市场打新收益造成毁灭性打击,如果打新收益没了,对增强策略的稳定性和有效性影响又如何呢?

且慢为伴

且慢为伴

有一个问题,小白应该从什么途径了解基金经理呢??知行有没有相关的栏目,可否开发一个?

风起云涌龙

风起云涌龙

有知有行会出主动基金的推荐吗?想跟车。

熊猫侠

熊猫侠

董承非的兴全趋势,我是今年年初买的,买到以后正好是有史以来最高位。可以说是一路跌,但仔细看了他的持仓,还有身边的朋友一直劝,一直没有卖掉坚持到现在。其实基金也是个一样,不可能一路涨,基金也需要地位买入。