这是债券基金专题的第四篇,也是最后一篇,我们来看一下具体实操过程中,债券基金该如何选择。

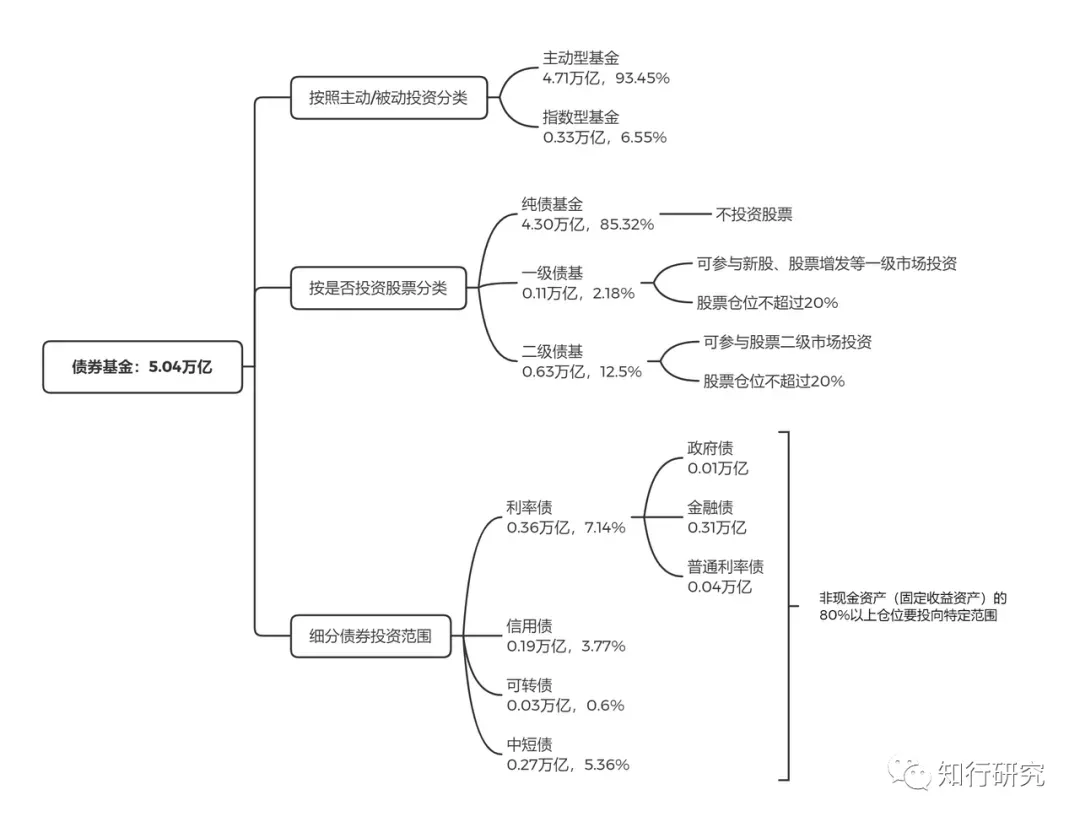

下面这张图是在 4 月份整理的不同类型债券基金的规模分布情况,可以看出,虽说从基金名称上能看到 xx 债券,但实际上,债券基金的分类很多。

按照主动/被动投资来分,既有被动跟踪某一债券指数的指数型基金,例如「南方1—3年国开债」就是跟踪的「中债1—3年国开行债券指数」,又有依赖基金经理和投研团队的债券管理能力进行主动选股的主动型基金。跟股票类基金类似,目前债券基金中也是主动型基金占据绝对主导地位。

按照是否能投资股票来分类,分为纯债基金、一级债基和二级债基,我们在《债券基金专题(二)》中详细介绍过,纯债基金只投资债券,因此只受债市的影响,其余的尤其是二级债基,因为要投资不到 2 成的股票仓位,要受到股市、债市的双重影响。二级债基的风险收益特征要高于纯债基金。

除此之外,跟股票类基金包括各种行业基金、主题基金类似,债券基金也有一些只针对某类细分债券投资的产品,例如大家很熟悉的可转债基金、信用债基金等。

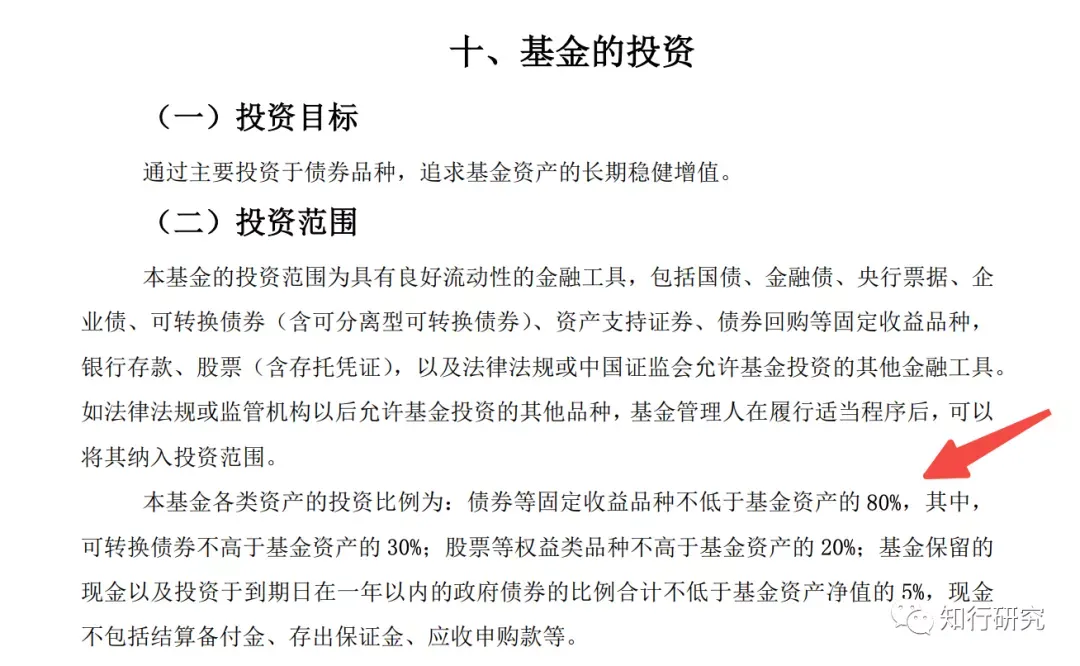

我们在投资之前,一定要去看一下该债券基金的招募说明书,在「基金的投资」部分,会明确说明其投资范围。

例如下图是「易方达稳健收益债券」的招募说明书,它除了主要投资债券外,还可以投资股票,股票比例不超过 20%,这说明它是二级债基。另外,它可以进行可转债投资,但可转债投资并不高,所以它不是可转债基金。

知道了基金的投资范围,才会对这只基金的风险收益特征有更为清晰的了解。

对于我而言,债券基金品类这么多,我最关注的是纯债基金。原因很简单,我配置债券基金的目的是想获得稳健的收益,利用债券和其他高风险资产的低相关性,降低我自己账户的风险。相对而言,如果我选择的债券基金还有较高的股票仓位,会导致对整体账户的把控不够清晰。

所以,债性越纯粹的纯债基金更适合我。有些纯债基金,还喜欢投资风险较大的可转债,也会被我排除出去,理由是一样的。

纯债基金是债券基金中风险较低的品种,虽然持有几个月还会存在亏损,但持有时间拉长到 1 年,正收益概率已经高达 98% 了,平均年化收益率在 5% 左右,最大浮亏只有 3.27%。也就是说,即便刚买入纯债基金就赶上了债市大跌,亏损时间和亏损幅度也不大。

买入纯债基金需要择时么?债市本身是周期性波动的,一般 3 年一轮周期。如果我们有能力通过对宏观政策、债券市场的分析,得出未来债市到底是走熊还是走牛,那么我们就能通过低买高卖获得超越纯债基金平均水平的收益。

但实际上,这种分析对于普通人来说,还是非常难的。所以,我们更适合选择一个不错的纯债基金,进行配置。

在此基础上,可以进行优化。例如,如果一只纯债基金的平均年化收益在 5% 左右,但这只纯债基金过去一年没达到平均水平,这就意味着债市近期表现不佳。 此时买入,风险相较于在该基金一年赚了 10% 时买入就低很多。

除此之外,选择基金规模高的(不低于 10 亿)、债券基金经理管理年限长一些的(6 年以上)、业绩更为稳健(债市大跌时回撤也控制的很好)、过去没踩雷违约债券的、公司债券基金管理规模靠前的(机构更愿意选择)的产品,也是优化的一种方式。

举个例子,招商马龙管理的招商产业债、富国黄纪亮管理的富国信用债这两只就比较值得关注。

二级债基是债券投资为主,配置了少量的股票仓位。对于有些人来说,想进行股票投资,但又害怕股票的风险太大,所以就投资二级债基,期望长期获得比债券投资高一点的收益,当然,那是需要承担一定的风险的。

对于二级债基来说,要想任意时间买入,获得 98% 的正收益概率,就要拉长到 2 年多了。如果赶上股市大跌,那回本时间就会拉的很长。拿二级债基指数来看,最长回本时间是 2015 年 6 月 2 日到 2019 年 8 月 19 日,历时 51 个月。最大浮亏也比纯债基金高多了,有 12%。

承担了风险,拉长来看,二级债基的收益比纯债基金高一些,平均年化收益率在 7% 左右。

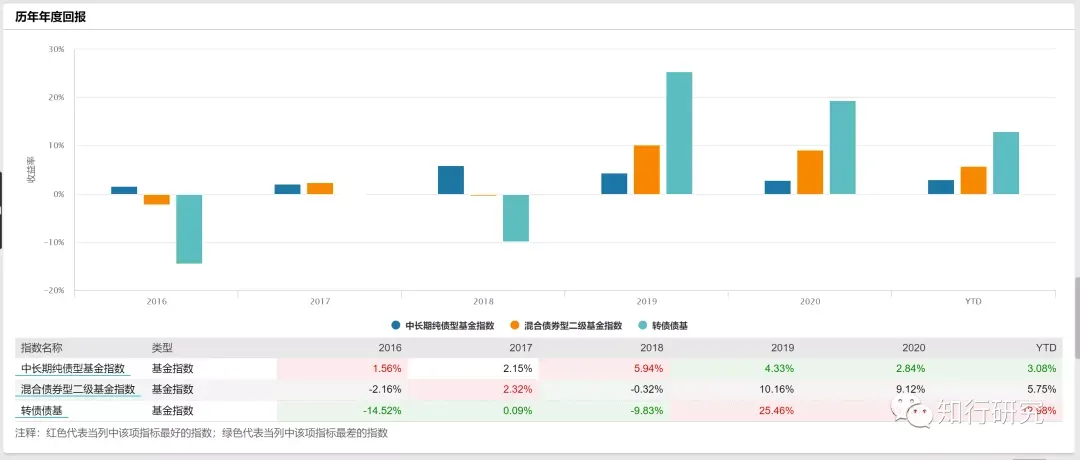

二级债基由于股债都会配置,所以股市、债市都会对其造成影响,最惨的是股债双杀。股市大涨的时候,对其业绩拉动最大。例如去年,债市不好,股市很好,纯债基金赚了 2.84%,二级债基赚了 9.12%。今年债市不错,股市震荡,纯债基金到目前赚了 3.08%,二级债基赚了 5.75%。

我们在选择二级债基时,选择难度要高于纯债基金,因为纯债基金本身收益差距不大,但二级债基不一样,波动大,收益分化自然明显。这对基金经理的要求要更高,对基金公司股票、债券投资的整体实力要求也更高。

经常关注的产品包括:易方达张清华的易方达裕丰回报、易方达胡剑的易方达稳健收益、博时过钧的博时信用债券、工银瑞信欧阳凯的工银瑞信双利等。

需要说明一下,这两年「固收+」产品很火,二级债基也是「固收+」的其中一种类型,还有偏债混合基金,所以在选择这类产品时,不用非要局限于二级债基中,可以在更大的池子中进行选择。

另外,二级债基仅仅是设置了股票的仓位上限,基金经理并没有盯住回撤的指标,所以如果对回撤有要求,那就还需要单独去选择控制回撤为主的产品,或者选择历史上回撤控制很好的产品。

接下来说一说转债基金。转债基金是一种细分的债券基金,主要投资可转债,一般投资比例在 80% 以上。基金名字中带有转债字样的,就是可转债基金,例如汇添富可转债。

为什么单独说一下转债基金,主要的原因是可转债相对其他债券品类,更为普通人所熟悉。

周围人了解转债,大多是参与了可转债打新。可转债打新门槛低,只要中签,赚钱的概率也挺高的,对于很多人来说,不需要承担什么风险,就能赚点零花钱,何乐而不为呢。只不过随着参与的人越来越多,越来越难中签了。

说到二级市场投资上,可转债是个很复杂的投资品种。它是指由上市公司发行的,在一定条件下可以转换成该公司股票的债券,它本质就是个借条,上市公司用它向你借钱,同时跟普通债券不一样的是,你能够按照约定的价格,把借条(可转债)转换为该上市公司的股票,从债主变为股东。

所以可转债兼具了股性和债性,如果可转债的正股大涨,可转债的表现也会很好,相反,如果正股大跌,可转债因为还具备还本付息的债券性质,也能起到一定的防御功效。

对于普通人来说,想直接参与可转债投资,需要去分析其发债主体的信用情况、正股公司的盈利情况,还要搞清楚转股价格、强制赎回这些复杂的概念,倒不如去选择转债基金。如果预计未来股市会表现不错,那么配置转债基金,会是一个很好的选择。转债基金这 2 年都涨得挺好的。

大家知道二级债基和转债基金,谁的风险更高么?一般都会想到是二级债基吧,毕竟进行股票投资么。实际上,不是的,转债基金的风险更高。

一个原因是可转债没有涨跌幅限制:大多数个股的涨跌幅上限是 10%,创业板、科创板会更高一些,但可转债在交易所内是没有涨幅限制的,同时也没有跌幅限制。投资者在交易可转债的时候承担着较大的波动。除了没有涨跌幅限制,可转债还实行 T+0 的交易制度,可见可转债的交易制度要比股票灵活得多。

另一个原因是,转债基金作为债券基金,是可以上杠杆的。

所以,转债基金的风险会更高一些。从 2012 年到现在,转债债基指数的最大回撤发生在 2015 年股灾时,高达 48%,这比二级债基 12% 的最大回撤高多了。

下图是 2016 年到现在,每年的纯债基金、二级债基、转债债基指数的收益情况,也能看出,转债基金的波动也更大一些。

转债基金的规模整体来说是很小的,鹏华可转债、富国可转债和汇添富可转债这3个产品都属于运作期限很长,经历了股市、债市、转债牛熊考验后的产品。

除了上面描述的 3 类债券基金之外,还有其他的产品,例如债券指数基金,这类产品更属于工具化产品,需要大家对未来长债好还是短债好,是金融债好还是企业债好,是国开行债好还是农发行债好有更清晰的判断,才能进行选择。

正因为如此,债券指数基金更适合机构投资者,目前债券指数基金机构投资者的占比达到了 9 成左右。对于普通人,选择让基金经理管理的主动型基金更为合适。

图文来源:公众号「知行研究」

作者:永靖

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

逆水行舟

逆水行舟

已经习惯了用「稳稳的幸福」来作为资产配置中的债券部分,一方面是因为其年化收益与二级债基类似,也能达到7%左右,另一方面是因为回撤控制优秀,基本在5%以内。从长期体验来看,这个产品的确配得上他的名字。

Forwarder

Forwarder

我用稳稳的幸福和兴全低波动小确幸

茅台不如乓乓响

茅台不如乓乓响

这种系列的知识非常实用,还需要收藏后常常温习,慢慢消化,如果收藏的文章能支持根据自已的需求和知识点自己进行排序就更好了。

ETF永远滴神~

ETF永远滴神~

稳稳的幸福年化6%-7%收益已经远远比不上很多固收了。可以耐心去挖掘下,近5年,年化平均10%左右的固收,做的优秀的非常多

BOATMAN

BOATMAN

应该增加一个内容 详细介绍指数型债券基金的投资

羊村帅气懒羊羊

羊村帅气懒羊羊

买债券基金还需要分散配置吗?可以只买一种表现比较好的债券吗?

奶茶不加冰

奶茶不加冰

希望有知有行知识体系能把稳钱这块更新完整,看到大量文章在说长钱,但实际上只有安顿好了稳钱,才有长钱之说

周一一

周一一

第四第五不能阅读了嘛

🌸🌸🌸🌸

🌸🌸🌸🌸

希望可以更加详细的讲讲固收+产品,个人投资者该如何挑选这类产品

Forwarder

这次带着问题回来再读,收获更多啊。