市场上稳健理财产品很多,银行、信托、保险资管、券商资管、基金公司等机构都有布局。那大家该如何挑选呢?既然稳健理财是以绝对收益为目标,那么这个目标该如何确定呢?

事实上,大家一直都对稳健理财有需求。只不过时代不一样,可投资产品不一样,每一代人的选择不同。

对于我们父母一辈而言,年轻时候的理财方式很少,以银行活期、定期存款等储蓄为主,有些还去购买国债。

后来伴随着财富的增长,人们已经不甘心只获得较低的存款利息了,对于财产保值增值的需求日益增加。但是大多数人风险偏好较低,对于产品收益波动较为敏感,所以人们很需要一种低门槛、低风险、高收益的理财产品。

这个时候,银行理财开始出现了。第一只银行理财产品是 2004 年光大银行发行的「阳光理财B计划」。

银行理财的目标是战胜存款利率,它的出现让稳健理财有了更好的选择。收益提升了,那么需要承担额外的风险吗?并没有。因为银行理财在相当长的时间里是进行刚兑的,产品会按照约定收益率进行支付,再加上银行有国家背书,对于人们来说,银行理财风险极低。这也带动了银行理财市场规模的扩张。

刚兑的文化在理财市场逐步扩张起来,信托、保险资管、券商资管发行了很多稳健型的刚兑的产品。人们的选择范围更广了。但对于普通用户来说,银行理财仍旧是稳健理财的主要选择。

后来 P2P 开始兴起,野蛮生长。P2P 承诺的收益率远远高于银行理财,也是刚兑,很多人都把稳健理财的资金投入了 P2P,对银行理财等产品造成了很大冲击。

看上去「刚兑」非常美好,承诺投资者能够赚取很高的无风险收益,但这背后隐藏着巨大的风险,对理财机构的资金链造成了极大的压力。2018 年,监管开始出台资管新规,专门对打破刚性兑付作出了要求,要求金融机构对产品实行净值化,反应所投资标的的真实收益情况,引导大家接受「卖者尽责、买者自负」的理念。

站在当下,稳健理财面对的市场是什么样子呢?P2P 就不用说了,大量 P2P 公司承受不了高收益的兑付,不断暴雷、清盘、跑路,逐步退出舞台。银行理财、信托等正在进行净值化转型。「普益标准」的数据显示,截至 2020 年 2 季度,银行理财净值化转型进程已由资管新规前的 15% 大幅提升至 53.82%。

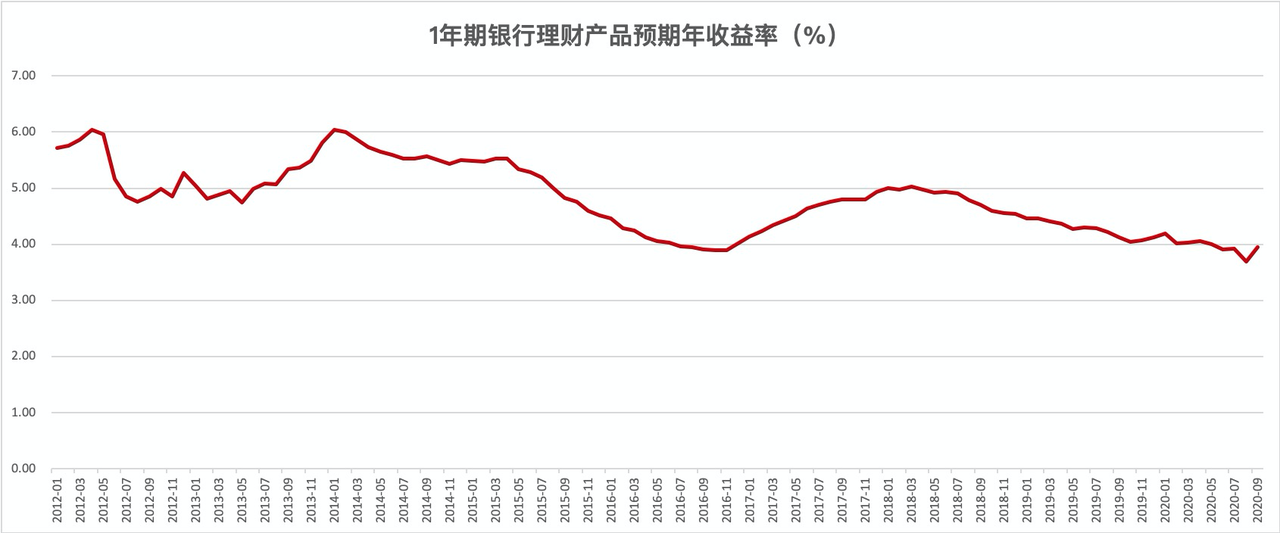

收益率方面,随着市场利率下行,银行理财的预期收益率也不断下滑。万得数据显示,1 年期银行理财产品预期年收益率已经下滑到 4% 附近(见下图)。

刚兑的打破,收益率的下滑,意味着市场需求和供给再次发生了变化。

对于产品供给方来说,银行等机构不能保本保收益了,必须跟其他资管机构例如基金公司等一起 PK 投资能力。

对于产品需求方,也就是用户来说,现在传统的银行理财的收益率越来越低了,还不保本,已经不满足自己的收益目标了。为了达到自己的收益目标,用户可以选择承受一定的风险。

在这种背景下,稳健理财里又兴起了一种「固收+」策略的产品,传统的理财产品主要是投资固收类资产,「固收+」策略则是固收打底,同时少量配置一些高收益的资产,希望通过承受较小的风险来追求更高的收益。

基于现在的背景,我们的稳健理财会在「固收+」策略产品里进行选择,收益目标是战胜银行理财。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考 《文章转载声明》

孟岩

孟岩

背后是人们对于“确定性”的追求

逆水行舟

逆水行舟

长远来看,银行存款的利率会慢慢降至零,甚至负利率,不用惊讶,很多欧洲国家已经是这样了,这是大趋势。仔细想想,银行理财净值化,不再承诺保本,也是这个缓慢进程中的一小步。 这个过程也会倒逼人们的风险承受能力逐步提高,毕竟将来连银行存款都不给利息了,也再没有什么产品可以保证绝对安全。为了能够更从容地应对那一天的到来,其实每一个人都把理财知识当做必修课来学,这也是对自己的财产负责。

小易同学

小易同学

刚兑的全称是刚性兑换,意思简单来说就是保本甚至保收益。 ——分享给和我一样第一次看到这个词的小伙伴:)

ELeven

ELeven

倒逼资金进入资本市场

万俊波

万俊波

稳健理财的目标是获得绝对的收益。怎么选呢?存在银行的钱,虽然安全,利息又低,有时还难保本。现在老百姓都有点钱了,都不想存银行了,会去买一些理财产品,但想要收益又不想要有风险。别个国家甚至都产生负利率了…手里的钱总赶不上通过膨胀。所以,想要点收益,总是要承担一点风险的。最起码,要比存银行里,相对有较高的收益吧,至少战胜了银行理财。比如存银行是1级风险,再配+一些其他有一定风险,3级风险,敢于面对不确定性。所以,结果怎么搞呢?一手弄个固定收益+一定风险的理财投资。 通话膨胀,利息降低,想要收益,所以,是要长期学习投资理财!我正在开始☺️

向着自由之路

向着自由之路

是的,固收加很有必要,对于1年-2年的活钱,选择相应的产品很有必要,战胜银行理财收益,跑赢通胀,避免资产缩水,这都是刚性需求。货币基金已经不能满足此项需求。需要偏债基金或者相应组合,达到6-8%左右的收益,控制回撤,持续稳健增长就是目标。

亦曼

亦曼

1 介绍了『稳健理财』中的银行理财的“前身今世” 为了摆脱低风险低收益 > 低风险高收益(刚兑时代)> p2p打破刚兑 > 收益率降低 2 『稳健理财』的『固收+』 从低风险高收益难以再实现 > 适当提高风险,去追求高收益

AllenL

AllenL

其实追求战胜银行这个目标比较低,如何站稳定的战胜通货膨胀才是一个好一点的目标

浅尝辄不止

浅尝辄不止

这一课学到了净值化这一新概念。 总结如下: 净值化的意思是将投资收益公开、透明化。这样大家都能看到净值波动,随时调控。而之前的刚兑,一方面可能给银行造成兑换压力,另一方面由于不透明,无法及早发现问题,可能造成严重的后果。

reptiles

reptiles

关注并买入稳稳的幸福。