知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

最近一周的股市跌宕起伏,先是上周后半周,股市整体下跌,这周出现了小幅反弹。

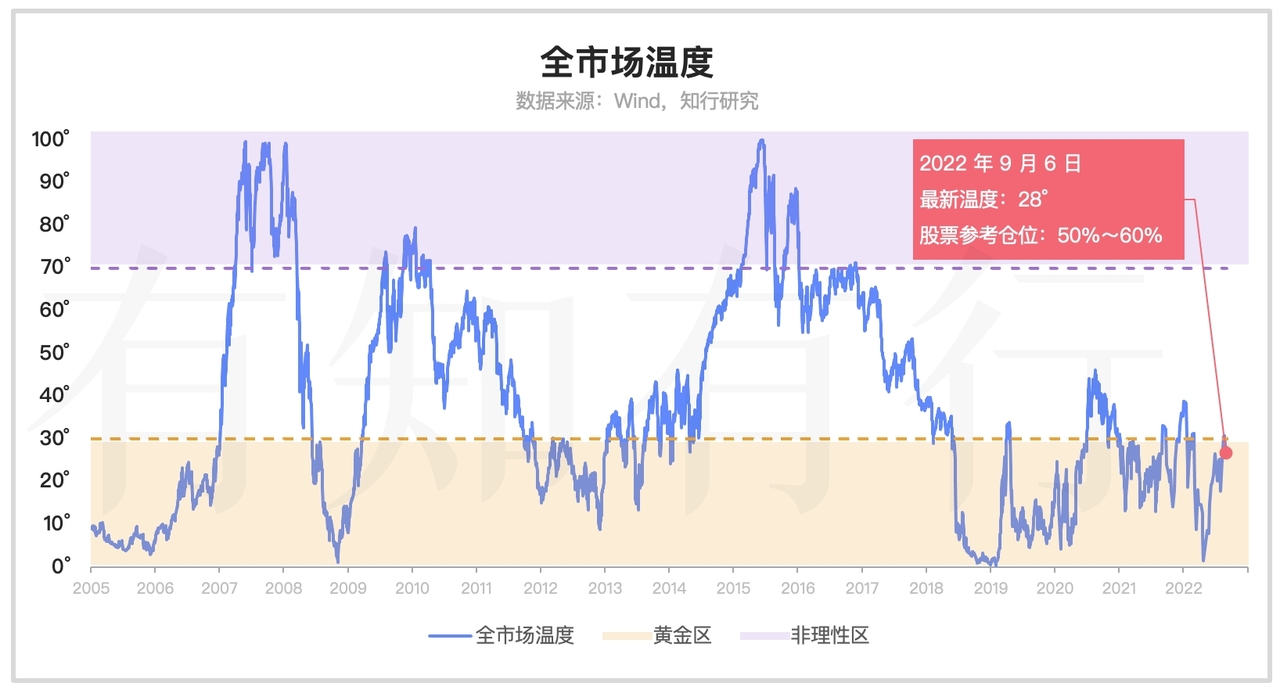

在这个过程中,宽基指数之间、行业之间、个股之间的分化很大。全市场里面,中小盘股的整体表现好于大盘股,这使得我们的全市场温度跟上周相比,出现了上升,最新温度达到 28° 。

我们关注的宽基指数里,中证红利的表现最好,最近一周涨了 2.78%,创业板指则表现最差,跌了 2.74%。除此之外,中证500比较抗跌,沪深300表现较弱。行业里面,煤炭、房地产、石油石化涨得很好,房地产受益于利好政策的影响,最近有所反弹。相反,消费者服务、汽车、食品饮料、电力设备及新能源则出现了快速下跌。

尽管全市场温度出现了小幅抬升,但指数之间的分化导致了我们可配置的品种发生了变化。沪深300、创业板指近期的回调,使得它们的温度有所下降。

我们之前介绍过,我们和雪球基金一起打造了长钱账户,初心是为了解决不同时点入场的资金该如何配置的问题。随着市场环境的变化,随着品种的性价比的变化,相应的配置也会发生改变。

基于此,长钱账户调整了适合当下的配置比例,具体如下。尽管股票类基金的配置比例跟之前是一样的,但具体品种的分配进行了调整。如果你之后有一笔新钱投入长钱账户,就会按照这种配置进行买入。

如果你不方便在雪球基金进行操作,还想手动在其他平台买入的话,按照上面的配置比例进行操作就行。之前买入黑板报策略和长钱账户的用户,此次不作调整。

长钱账户选择的品种希望具有一定的性价比,同时要考虑品种间的分散配置。就拿宽基指数来说,下图展示了从 2010 年到现在,中证500、创业板指、中证红利分别跟沪深300的相对强弱关系。从图里能看出来,在不同阶段,哪些指数会比较强势,哪些指数则表现不佳。

之前中证500、中证红利表现较弱的时候,我们选择了配置,最近一年这两个品种相对于沪深300的表现会更好一些。现在,市场整体处于低估区域,沪深300、创业板指的估值也慢慢下来了,也可以慢慢配置起来,拉长周期来看,长钱账户的配置会更为均衡。

说完长钱账户,我们来说一下稳健理财的事情。

我们经常说,在投资之前,我们要先做好资金规划,将自己的钱分分类,针对每笔钱的特征,结合自己的风险偏好和风险承受能力,去寻找适合这笔钱的投资产品。

据此我们推出了「四笔钱」的概念,将我们用来投资的钱分成了四笔:保险保障、活钱管理、稳健理财、长期投资,它们分别对应着保险保障的钱、短期要用的活钱、中短期需要稳健增值的钱以及长期可以用来做较高风险投资的钱。这种分类方式大家都很熟悉了,就不赘述了。

在过往相当长的时间里,我们居民的家庭资产中,房子都占据很高的比例,金融资产的比例并不高。这是因为在过往很长时间里,房地产都处于上行周期里,虽然阶段性会回撤,但总有创新高的能力。在老百姓心里,这种波动不大、收益还不错的资产,可以满足自己稳健增值的需求。

单看金融资产里,银行理财的占比也是高于股票、基金等产品的。也就是说,对于很多人而言,之前的投资诉求多数是期望保本增值。因此,市场上定位于这类需求的平台很多,产品也很多样,整体市场规模也很庞大。

然而,时代在变化。随着房住不炒政策的推出,房地产的投资属性已经逐渐弱化。对于银行理财来说,随着打破刚兑、实现净值化后,银行理财也不保本了,短期也有亏损的可能。之前银行理财可以投资的较高收益率的产品也受到了约束,随着利率下行,银行理财的收益率也逐渐下滑。

总之,我们原来投资的低风险、高收益的产品随着经济周期的变化、制度红利的结束,已经发生了改变。对于大多数普通人来说,躺着赚钱的机会越来越难找了,投资理财变得很难了。

在这个背景下,「固收+」开始填补了稳健理财缺乏产品的空白。我们之前在黑板报文章里介绍过,市场上对于「固收+」的定义和宣传是不清晰的。不同于基金类型,「固收+」之前是没有监管机构的明确定义的。一般是把主要投资稳健的债券类资产,少量投资股票、定增、打新、可转债等风险资产的产品或者策略称为「固收+」。

「固收+」这个名字非常适合用来做产品销售,这也是前两年我们经常能见到这个名词的原因。从字面意思上,很容易让普通人误解为,能拿到债券等固收类的收益,在这个基础上,通过买一些股票、可转债还能增加一些收益。估计很多人接触这类产品时,对这类产品的想象就是比银行理财赚的多点,长期的收益一路向上走,可能有亏损,但亏损幅度不大,很容易再创新高,不用承担痛苦就能享受稳稳的幸福。

适合用户的广大需求,营销有卖点,再加上前两年股票、可转债的业绩不错,「固收+」的业绩整体都很好,很容易吸引人去买入,因此「固收+」火了,规模增长得很快。

然而,好景不长,今年「固收+」遭遇了逆境,由于股票、可转债大幅下跌,「固收+」变成了「固收-」,有些产品的亏损幅度还很大。说好的稳健增值呢?于是,这类产品开始遭遇用户的赎回和投诉。

为什么会这样呢?产品营销的不当宣传要承担一定的责任,过于宣传稳健、过于强调业绩、忽视风险提示,导致产品的实际结果和用户预期不一致。除此之外,「固收+」缺少明确的定义,导致偏债类的产品都涵盖进来,产品鱼龙混杂,有权益仓位低、风险控制很好的,也有权益仓位高、回撤很大的。

为了更好地满足用户的需求,明确产品的风险收益特征,今年监管部门开始出手对「固收+」产品作出明确界定。目前仅限于对基金公司的窗口指导,所以我们更多的是通过媒体和一些基金公司的说法来进行说明,日后不排除监管会正式进行发文,对现在的说法进行修订。

目前流出的针对「固收+」窗口指导的说法主要包括以下几方面:

首先,对「固收+」里「+」的权益资产的比例进行了约束。权益投资占比必须在 10% 至 30%,如果超过 30%,这类产品不能被称作「固收+」,也不能按照「固收+」的特征进行宣传。

其次:权益资产到底包括什么?之前大家理解的权益资产主要是股票部分,但很多产品里可转债的仓位也很高。可转债的投资情况之前一直归类在债券投资里,市场上判断这只基金是不是属于「固收+」也只看股票仓位,但可转债的风险和波动是很大的。

今年很多「固收+」的基金就是股票仓位不高,但可转债的仓位很高,导致亏损很大。今年 6 月份,监管窗口指导说把可转债也归到权益资产范围里。如果真的这样执行的话,「固收+」产品未来「股票+可转债」的总仓位就不能超过 30%。

第三点:在「固收+」基金经理的配置上,监管部门也有新的要求,即原则上基金经理应具备 1 年以上的权益产品投资管理经验或权益资产研究经验,且须有股债管理经验,或采取双基金经理管理制度。

如果按照上述要求进行监管的话,「固收+」的定义会越发得清楚,运作也会更加规范。会把一些明显没有能力做「固收+」、风险收益特征跟「固收+」不匹配的产品剔除掉,这对这类产品来说,是好事情。

对于投资者而言,尽管有了上述约束,「固收+」之间的权益比例变化范围也不低,10% 的权益仓位和 30% 的权益仓位要求,适合的用户也是不一样的。

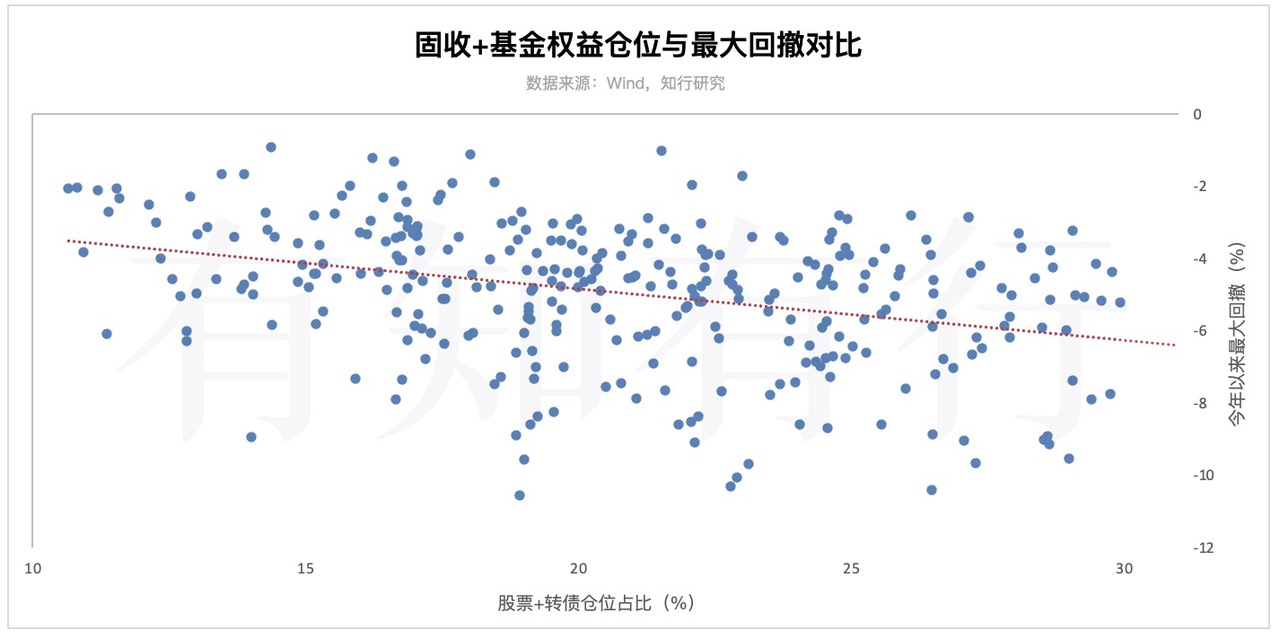

下面是我们按照新的要求梳理的名单,看了一下它们在今年的最大回撤情况,还是能明显看出来,权益仓位越高,回撤越大。

如果你承担不了过高风险,就买权益仓位低的,例如「我要稳稳的幸福」的权益仓位就在 10% 附近。这种产品在熊市大幅下跌时回撤较小,但由于权益仓位低,也别期待股市反弹时,或者牛市大涨时,它能冲在前面。如果你能承担较高风险,可以选择权益仓位高一点的,短期波动大一些,持有时间要长一些,这是想长期获得较高收益必须承担的痛苦。

总之,我们在选择投资产品时,还是要回归到投资的收益来源于哪里,尤其是「固收+」类的产品,资产配置的比例不同,品种选择不同,最终的表现也会有所差别。

我们下周见。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

熊有饭

熊有饭

长钱的指数配置比例非常清晰。也方便其他平台自行购买。很贴心。

同路人_AqMDT6

同路人_AqMDT6

不懂就问:我要稳稳的幸福和小确幸依然适合保守投资者吗?🙂🫡

OnePencil

OnePencil

有个问题,长钱账户配置了债券,为什么往期黑板报没有考虑债券呢?

二哈再出发

二哈再出发

关于长钱账户,大家是一次性买入还是收薪后定投呢?

子声丁丁

子声丁丁

跟的第五期,红利长得最好。那如果将来要卖出,也会有发车信号吗?

1213

1213

还有之前推荐的小确幸没说,我都是有行说买谁,我就买谁

e_81DWD1

e_81DWD1

所以 发车吗?

白明锐

白明锐

关于固收+的解释很清楚,一直买的稳稳的幸福,就是看中回撤小,收益还是由长钱账户扛,固收+负责稳,哈哈。😁

dingx

dingx

长钱账户和黑白报啥关系,以前的黑白报还发车吗,长期可以定投吗

低调的闪耀

之前在温度比较低的时候,股票类配置了70%,现在温度计温度是28℃了,是否需要降低股票类的配置比例呢?