知行小酒馆

知行小酒馆

欢迎来到知行小酒馆,我们关注投资,更关注怎样更好的生活。

为了让大家节前听到这期节目,小酒馆提前更新啦。本期是和友台《保持通话》的串台节目。在投资市场不太开心的当下,和大家聊聊久违的保险。

之前小酒馆一直在聊的是消费险,配置四大险种,防止生活被击穿,防止投资被动卖出。

这次,我们把目光放在了那些带有理财性质的储蓄类保险,比如,年金险和增额寿。可能很多投资者跟我一样,知道有这么个产品存在,但一直不知道该怎么为我所用。

我邀请两位保险行业的朋友,一位是保持通话的主播关哥,一位是从投资转行到保险行业的菲菲,和我们一起来分享她们的配置思路。

本期节目中,我们不会聊太多基础知识及投保细节(别担心,我会整理好,放在 shownotes 里),更多的是,围绕储蓄类保险在财务系统中的作用展开,探讨对于投资者来说是否有必要配置。我们还以养老场景为例,聊了聊关哥和菲菲的养老规划,相信我,真的很有启发!

*本期内容仅为讨论分享,不构成投资及投保建议。

Part 1 储蓄类保险是什么?如何看待它的确定性、安全性和收益率?

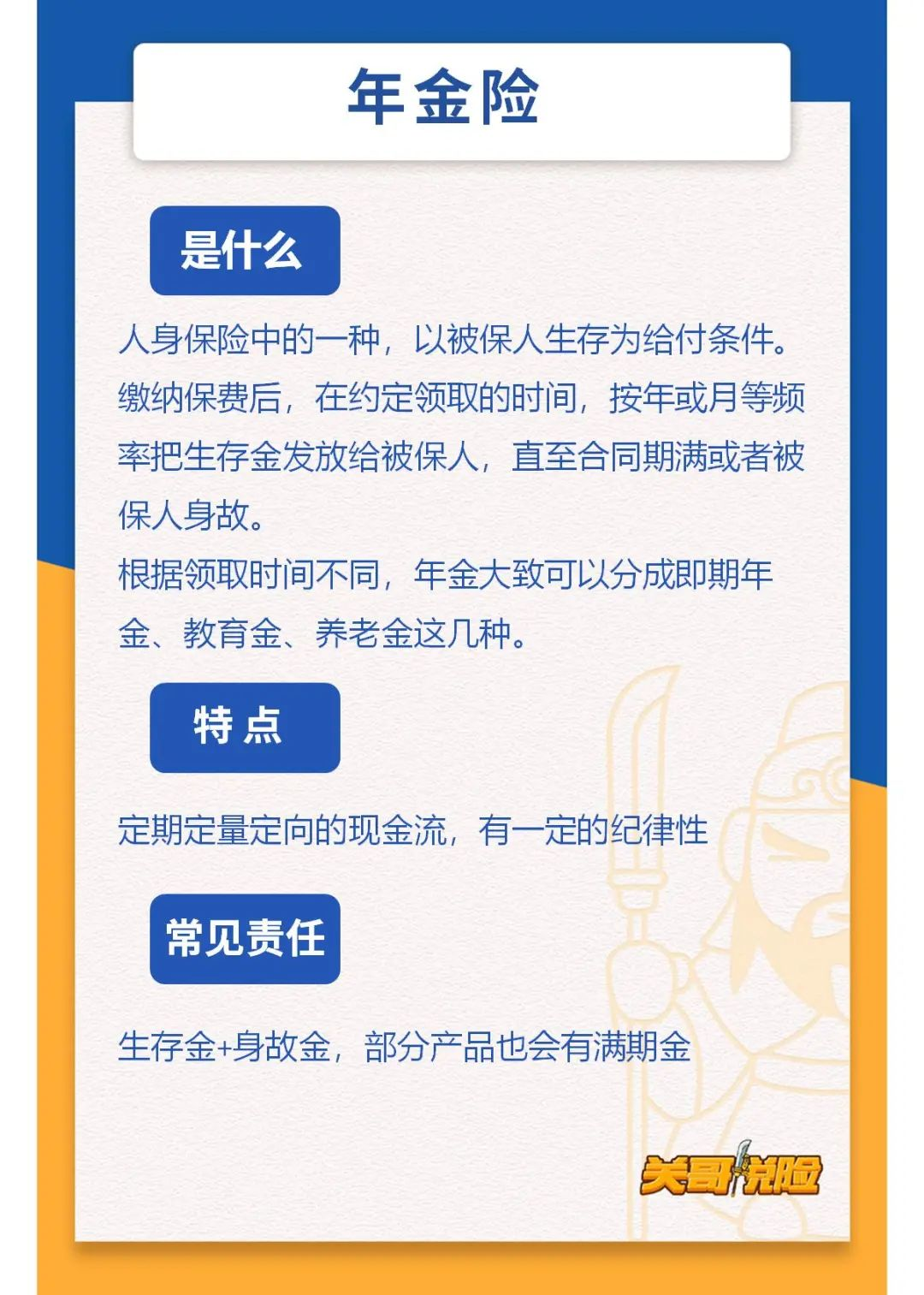

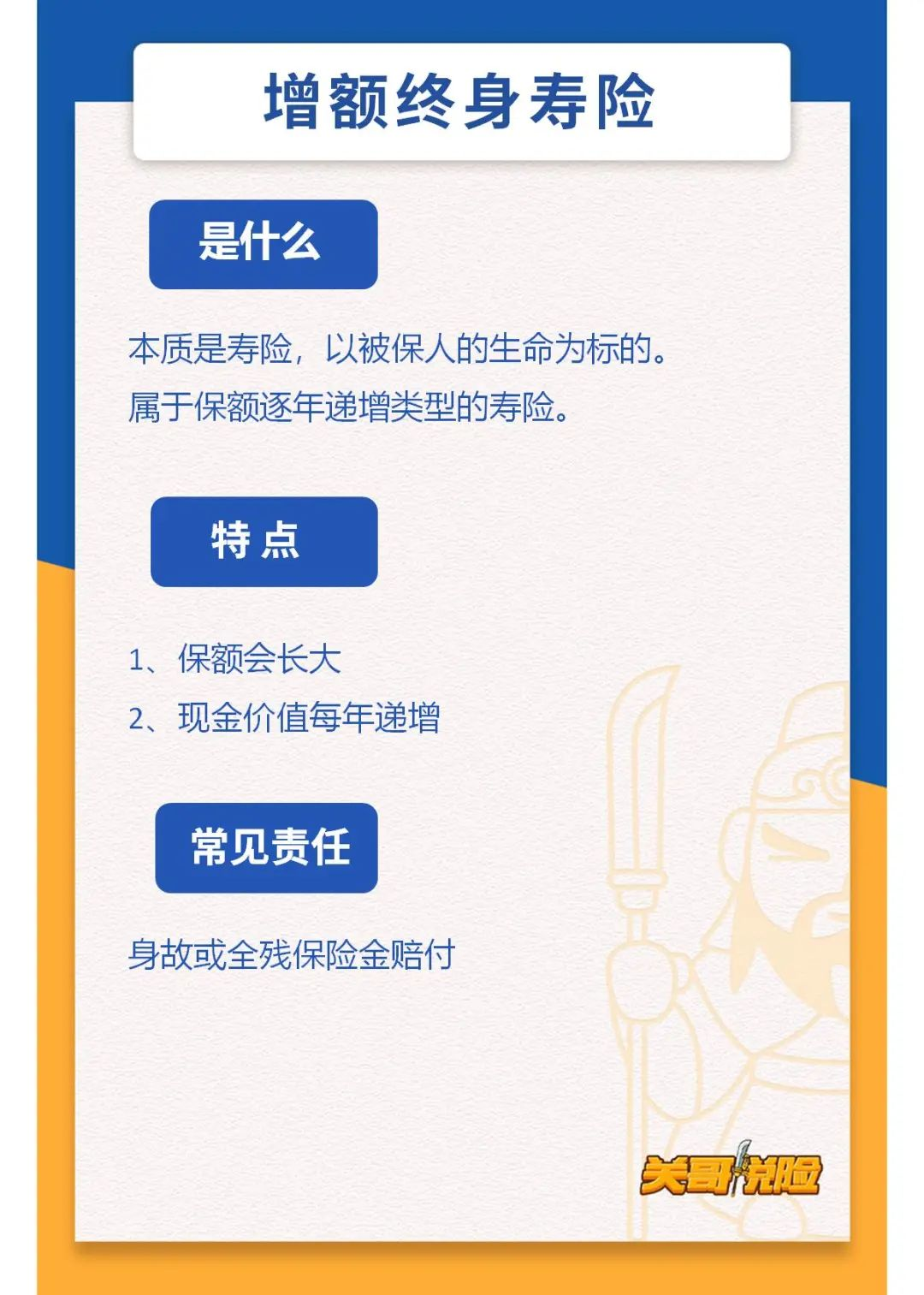

01:51 什么是储蓄类保险?年金险和增额寿又分别是什么?

04:51 为什么关哥和菲菲都喜欢的储蓄险,仝仝却下不去手?

05:56 本就收益平平的储蓄类保险,多年以后的实际购买力到底有多少?

11:48 重新审视「确定性」「安全性」,它能和「收益率」 兼得吗?

15:50 财富到达一定水平后,才更能体会「稳」的重要性

Part 2 财务系统是一个不断叠 buff 的过程

17:31 仝仝:如果财务规划是个足球队,那储蓄类保险就是我的候补球员

22:12 放下信息茧房的焦虑,根据自己的需求挑选产品

24:35 从看不懂到真香,菲菲分享她的认知转变

26:57 当把时间拉长到二三十年,你想过,你的主观能动性也会影响财务规划的实现吗?

Part 3 以养老为例,聊聊关哥的养老规划组合,以及年金险在其中所起的作用

28:12 基础养老:社保养老+商业养老年金,不费时间,不花精力

30:39 稳定持续的现金流对年老的我们有多重要

33:47 养老年金是如何为你的生活托底的?

38:18 那些没有用到的保险,真的没用吗?它也在默默地守护你

44:09 保单的时间魅力:爱的传承

46:21 品质养老:那些「有了更好,没有也无法强求」的部分,需要付出额外的认知和精力

49:53 养老年金(稳定现金流)和增额终身寿(存量资产)的区别

52:52 回归本质:不追求具体的资产数字,而是用各种产品组合为每一个人生选择做好规划

55:58 保险背后其实是人性:我们真的能想象老年的自己吗?

Part 4 购买储蓄类保险需要注意的风险点有哪些?

65:02 1)了解产品的特点和收益率,匹配自己不同人生阶段的目标

65:46 2)认真考虑不同的交费方式,交费周期尽量不要拉得太长

67:47 3)搞清楚保单的三权分配,匹配需求,不懂就要多问

对普通人来说,年金险的意义在于什么呢?

关哥:第一层:一个理财产品,安全性、收益性、灵活性是衡量产品是否符合需求的三个主要方面。

安全性是年金的最大功能。我写过的“本质长期稳定的现金流”体现的也是这一点。收益性和灵活性都很一般。买年金,主要就是为了买安全性。不论是高净值还是普通家庭,如果不是为了追求安全性,既不在乎长期,也不在乎稳定,只剩下惨兮兮的收益性和灵活性,那本来就没必要买。最大优点你直接给否了,其他的都是缺点,当然怎么看怎么没有用。

第二层:可以实现资金储蓄的方式很多。年金只是一种,但是不同的方式之间,不是非此即彼的关系。

我既有定期存款,有基金定投,也有教育金和年金产品。这叫做产品组合。至于说年金能不能用其他产品代替,要看你对年金是怎么理解的,以及你的需求到底是怎样的。有没有人没买过年金,一辈子也活的好好的,也没缺过钱?有。有没有人买了年金,也没缺过钱,年金好像也没起什么明显作用?有。有没有人因为买了年金,成功规避了某些人生风险,成为救命稻草呢?有。有没有人没买年金,结果自己好不容易攒点钱,不是拿去给弟弟娶媳妇儿,就是拿去给配偶前妻的孩子,不是借给大舅子买房子,就是堵丈夫赌博的窟窿?更有。年金也好,重疾也好,都存在买了感觉没用上的情况。为啥?因为这些东西都是用来托底的呀!你人生一直好好的没啥窘境,当然用不上托底的东西啊。但不代表它没有默默守护你啊。我买的家用灭火器🧯放到过期了也没用上,你说我白花钱了吗?

第三层:托底托底,每个人的底也不一样。

有人一个月 2000 块活得很好,有人一个月没有 20 万花就觉得生活品质下降了。前一个人有 500 就算能托底,就一个人给他 5 万也觉得少。我们看富豪买个几千万的年金,将来每年领个几十万,啊好爽,这才有意义嘛。但是对富豪来说,每个月几十万也「很少」啊。「底」和欲望要匹配,领的钱和交的钱也要匹配。过去三十年的中国,是少见的连续高速发展时期,只要是现金类的财富形式,都是大幅度的贬值。它是年金,我们会觉得没意义。但如果换成定期存款,一样没意义。你的财富增长和生活水平有很大提高,和年金起到很大的作用,本来就是双押,不可能两个都同时实现。你更想实现哪一头?

Q1 :年金险和增额寿是什么?

继续了解请移步 👇

Q2:年金险和增额寿的投保细节

虽然你依然可以随时随地在「有知有行」App 里免费阅读《投资第 1 课》的完整内容,但如果你希望买一本实体书来读读,那么,欢迎点击这里,或者在微信中搜索小程序「有知有行的店铺」,购买由读库出版的《投资第 1 课》精装本。

这是我们小酒馆全员持有的基金投顾产品,如果你有长期投资的需求,欢迎点击这里,进一步了解。

如果你在投资生活中遇到了困惑,欢迎给「知行小酒馆」写信。不管是你苦恼于不知道怎样才能存下钱,还是纠结于怎样才能帮身边人弄明白某个投资小问题,只要是关于钱的问题,都可以来信倾诉。虽然精力所限,不一定每一封信我们都会回复,但我们保证每一封信都会认真地阅读和保管。 来信请寄: allinthebeer@gmail.com

「知行小酒馆」是有知有行出品的一档分享投资与生活的播客节目,每周五晚八点更新。我们关注投资理财,更关注怎样更好地生活。在我们看来,投资成功,是我们变成一个更好的人之后,自然的结果。

有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。

不管是在有知有行,还是小宇宙、喜马拉雅、QQ音乐、网易云音乐、苹果播客、三联中读、蜻蜓FM、荔枝播客、微信听书、Spotify、Amazon Music、Google Podcasts,以及 Overcast、Pocket Casts、Castro、Snipd 等泛用型播客客户,我保证你都能找到我们的两档节目,《无人知晓》和《知行小酒馆》。

嘉宾 关哥、菲菲

主持 仝仝

后期 柯霖

制作 有知有行

仝仝

仝仝

看到非常多朋友在想法区分享自己的观点,特别开心。有的朋友听完后坚定地认为自己不需要配置;有的则给自己的心里种下了一颗种子。(还意外地炸出了很多保险销售伙伴😂) 不管是哪种,我觉得这一期的目标都达到了。不被「市面的宣传」冲昏头脑,而是理性思考后做出自己的选择。 和保险中的四大险种不一样,储蓄险本身就是很容易“有争议”的一款产品,不是人人都需要的,也不是每个阶段都需要的。之所以会录制这一期内容,就是希望给大家提供一个视角来看待这个险种。 每个人的人生阶段、家庭背景和财务情况都不同,所以大家也没必要一定要对方认可你的看法。重点是,我们真的思考过了,做出了当下适合自己的选择。 最后呢,希望大家理性探讨,友善交流。每个产品都有它存在的意义和适用人群,投资和保险也不应该是非此即彼,而应该共同地为我们的财务目标服务。 和而不同,美美与共。提前祝大家放假快乐,端午安康。❤️

步枫

步枫

首先特别要给仝仝点个大大的赞👍🏻,回归之后的每期节目都带来了更多维度的视角,「始于投资,但不止于投资」。特别这期聊储蓄险注定是个吃力不讨好的话题,更何况是在价值投资氛围浓厚的小酒馆中。 其实这期播客的作用完全与芒格之于伯克希尔相类似。当巴菲特提出一个绝妙的点子之后,芒格总会从各种角度“攻击”其中的漏洞,变身成令人讨厌的「说不先生」。如果在这样的话攻势下巴菲特依然做出了投资决策,那芒格总会笑嘻嘻的跟一句,「那我也跟着投点吧」。 同样,回到这期播客。如果主播们对于储蓄险的各种角度,你都曾经深思熟虑过,并且拥有能够自圆其说的回答,那么你「不投储蓄险」的决策就再一次经受住了考验,思想钢印得到了进一步强化。 如果有一些角度你未曾考虑过,那简直太好了吧~在自己的想法上打上「补丁」就好。不用后悔以前没买,或者买没买错等等,只需要想清楚来龙去脉,再改变自己的行为,这要比永远没思考过可要好太多了。 其实这和有知有行的投资理念一样,「不预测,只应对」。我们无法预测市场短期的涨跌,也无法预测未来的生活到底会发生怎样的意外。但我们可以尽力做好各种准备,每多一份准备,就能提高一分概率,离想要的目标更近一点点。

罗小伟

罗小伟

我想不明白长期投资有啥理由选择储蓄险,在我看来,如果一个卖保险理财的人和公众号推这种产品给我,我基本上认定这个人没把我当朋友(如果他自己不懂就另当别论)。保险公司也是拿你的保费去投资权益资产,然后把3%左右的收益给你,剩下的保险公司赚。但是这个低的可怜的3%收益是要锁定你的资金30年才有的,你觉得30年投资股票基金的资金会少于3%收益吗?从国内外数据统计,即使投资指数基金也会得到6%左右收益。再退一步,从最保守的角度来说,你投资纯债基金,收益也有4%-6%左右,而且资金提取灵活,不用锁定30年。

夏亚

夏亚

大家都太含蓄了,储蓄类保险是所有常见的金融产品,销售利益最高的,首年提成在20-40都有。在高利益的驱动下,自然就会有人研究销售技巧,从人性的角度出发,给你一个购买的理由。我很反感把保险作为一种金融工具的缺点『灵活性差,收益低』套上一些案例包装成卖点 没有完美的工具,只有合适的客户,保险的长期收益接近无风险利率,意味着没有承担额外的风险单位,对于极度风险厌恶,不愿意承担波动的客户,是个不错的选择,能放25年以上的话,irr也有3.3左右了 对于大多是普通客户来说,储蓄险是个伪需求,一没多少闲钱资金,二也没那么长的久期,他们需要的是投资者教育,需要的是学会接受波动,学会在低估时持有权益类资产,也是有知有行一直在做的事情 对于高净值客户,保险很大程度是个真需求,在于钱归谁的问题,通过投保人,被保人,受益人三者的安排,甚至结合信托,实现资产的传承,收益就是次要的了

仝仝

各位听众朋友早上好呀~ 这期是和保持通话的串台节目,标题是我的心声。😂预期利率下降,朋友圈里看到了很多保险朋友都说要抓紧上车,但我真的不明白储蓄类保险应该在我的财务系统中起什么作用。收益平平,周期又长,我做长期投资不好吗? 带着这样的疑问录制了这期节目,希望给大家提供一个看到储蓄险的视角,至于结果是排除一个错误选项还是配置起来,根据自己的需求和人生阶段来定就好。❤️ 为了让大家节前听到,就提前更新喽,也提前祝大家节日快乐。我们下周五见喽~🎉

烟笼寒水

烟笼寒水

储蓄险适合财力雄厚的人。他们资金充足,首要需求是稳定。普通人没那么多钱,好钢要用在刀口上,就不要糟蹋在储蓄险上了

这个早晨

这个早晨

最大的收获是“信不信的过将来的自己”这个视角,假设40岁成功FIRE了,能确保60岁70岁时的自己不做“傻事”糟蹋了手里的资产吗?70岁时手里握有这么大一笔资产,会不会使自己变成一只待宰“羔羊”反而使得资产成了威胁?换成稳定现金流会不会更安全一些?🤔

眼里有光的azure

眼里有光的azure

我在有知有行群里的推荐语中规中矩,但在我自己群里,对这期的推荐语这样开头:这是我不会听的一期……(即将迎来主播暴打👀 这是我不会听的一期,因为我太坚定了,太懂投资太自信自己的长期收益率,于是太没有需求了。我有朋友是保险经纪人,她知道我懂投资、没有财富传承/财产隔离的需要,就不会给我推此类保险,但她自己是有的、也会给其他有需求的人推。关键就是需求吧~ 假如你也是,恭喜你🎉 不是每一期播客都必须听的,不是对每一件事都需要好奇,人生短暂~ 假如你有好奇,有不确定,在听到储蓄保险收益率下降时有迷茫焦虑,那么我信任小酒馆的播客会是不错的选择~ @认识有知有行的第 1071 天

从容理财

从容理财

十年前买了两款分红险,当时保险代理人给算了一笔帐感觉还行,心想就当是以后年老后的一份保障吧,没有考虑贬值的因素。有时候会后悔买了,有时候又在意的是安全稳定性,明天怎么样,谁都无法预料,也没多少钱,就当作一个养老保障的一个补充吧。到底好不好值不值?看怎么算,怎么考虑了。 悄悄话:其实心里隐约还是比较后悔买这种理财保险,一日入坑,终身难忘。囧事儿真多!买保险,一定想好了再买,掏钱须慎重!

唐唐

现在的主要现象是,保险经纪人推储蓄险的时候带着极强的功力性,为了销售业绩只说优点不提缺点。为了快速销售产品,将产品设计的较为复杂,大部分都似每年交几万,交十年,然后每年返还几千元。就是不明显告诉你年化利率是多少,就像以前网贷的时候只说日化利息为万几,不提年华利息(现在该现象已经消除)。 储蓄险不是普通理解意义上的保险,需要较高的认知才能购买,不适合储蓄不高的年轻人,更像一款贵族保险,一款奔驰宝马豪车。