知行周报

知行周报

写在前面:

有知有行成立于 2020 年,目前在陪伴投资者用安心的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。

这条耗时两年的视频讲述了有知有行一直坚信和践行的投资方式,包含了我们对A股市场的看法,也包含了我们如何帮助投资者们长期赚到钱的答案。

视频信息量很大,欢迎你搭配文字一起使用。

本文内容仅为交流分享,不构成投资建议。市场有风险,投资需谨慎。

以下为视频近万字的逐字稿,欢迎收藏与分享。

钱起源于一种共识。钱可以是贝壳、银两、监狱里的香烟,也可以是国家发行的纸币,手机里的一串数字,或是硬盘的一组代码。但归根结底,钱是一种交易媒介。

我们需要的并不是钱本身,而是钱能够给我们带来的资源、产品和服务。我们需要钱去购买这些东西,同样,我们也通过自己的劳动、生产和服务获得钱。我们的收入来自其他人的消费,我们的消费又会变成其他人的收入。交易一旦开始,整个经济系统就开始运转了。

随着交易规模越来越大,公司开始成为经济系统中更重要的主体,我们的收入和消费开始通过公司传导。在这个过程中,政府通过提供基础建设,社会保障等服务,创造健康稳定的交易环境,让钱产生信用和共识。

你会发现,无论个人、企业还是政府,关于钱,其实只有两件事:收入和支出。而整个国家在生产过程中创造的所有产品和服务价值,就是我们经常说的 GDP,国内生产总值。

另一方面,我们也可以把 GDP 粗略理解为我们所有人的总收入。

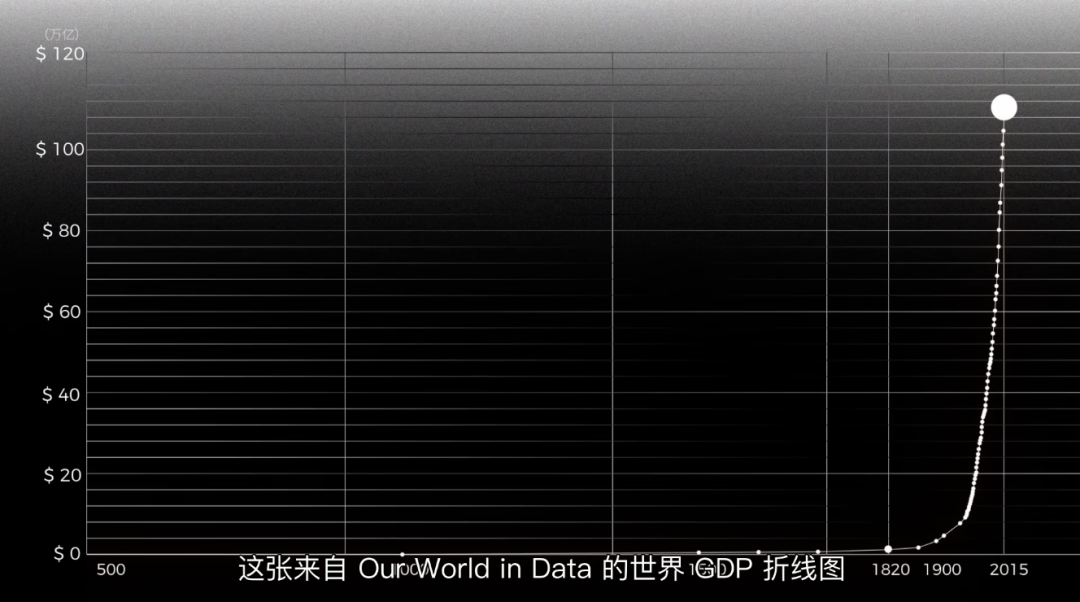

过去 30 年,中国的 GDP 从 2.2 万亿到 121 万亿,翻了 54 倍,大家都变得更有钱了。这当然是非常伟大的经济奇迹,但站在今天回头看,自然也会产生一个问题:产品和服务不是凭空产生,那如果一个人的收入是另一个人的支出,这些多出来的钱是怎么来的?

我是孟岩。

这是一个关于投资的视频,但我保证,这和你看过的所有投资相关视频都不一样。

过去十几年,我看过太多教人投资的视频,他们大多是讨论各种风口。怎么赚钱?怎么选股?怎么挑选投资标的?

但在现实世界,投资却是另外一副景象。

看看这些年我们追过的投资项目吧,2015 年的 A股,2020 年逆市暴涨的基金,2021 年的加密货币,它们带来了大量的真实亏损,也让很多人对投资两个字产生了心理阴影。

我们发现,投资总是被包装成一种神奇的魔法盒子,只要把钱丢进去。就能吐出更多的钱,但这并不是真正的投资。而这个视频想要回答的,是投资到底意味着什么?又是什么样的力量让我们在市场里赚钱和亏钱?我们在投资的时候,究竟在投什么?

这是小王,从小学一年级到高二一直不开窍,总是考 1 分,高二使劲努力也就 10 分,非常稳定。高三那年,因为偶遇名师突破补脑神品,聪明的智商一下占领高地,高考竟然直接考了 750 分。如果不是满分只有 750,他还能考 1100 分。

听起来是不是很离谱?但是小王的这一年其实就是人类文明在过去 2000 年里真实发生的故事。

这张来自 Our World in Data 的世界 GDP 折线图告诉我们,很长一段时间,人类 GDP 接近一条横线,非常缓慢。直到 18 世纪,横线开始往上翘,几乎翘长了一条直线,而且目前似乎都没有停下来的趋势。

没错,在人类漫长的几万年,几十万年的历史里,绝大多数财富都是在过去 200 年里创造的。究其原因,主要是工业和科技革命带来的生产力指数级上升。

我们可以用一个蛋来代表市场上生产的所有物品。

工业革命之前,一个农民辛辛苦苦养 100 只母鸡,每年最多能够产 3 万个蛋。但是在今天,一个农民可以轻松管理 5000 只鸡的现代化「小王鸡社」,每年生产 150 万个蛋,人人都有蛋吃。这些多出来的蛋,通过交易就变成多出来的钱。更重要的是,食物、能源、医疗水平的进步养活了更多人口,带来了更多的劳动力和生产力。而教育、交通和通讯的进步,让我们更紧密地连接和协作,催生出了更多的共识和智慧,提高了生产力的利用率。所有这些因素互为阶梯,创造了人类财富过去 200 年的爆发。

总之,从历史的视角来说,我们运气很好,生在了一个好时代,一个经济腾飞、财富爆炸的时代。所以股神巴菲特才会说,自己是中了卵巢彩票。

用他的话说,一个一辈子只懂得配置资产和挑选好公司股票的老头,放在几百年前,甚至原始社会可能是全世界最没用的人。但是在全体财富增长的大背景下,一个新的问题出现了,我们的钱似乎变得越来越不值钱了。

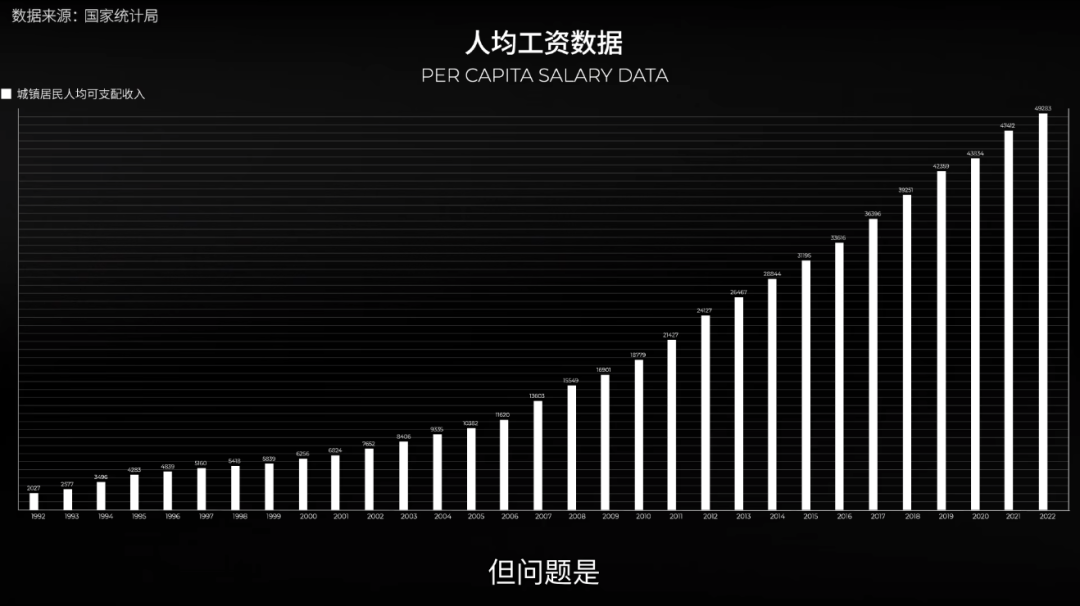

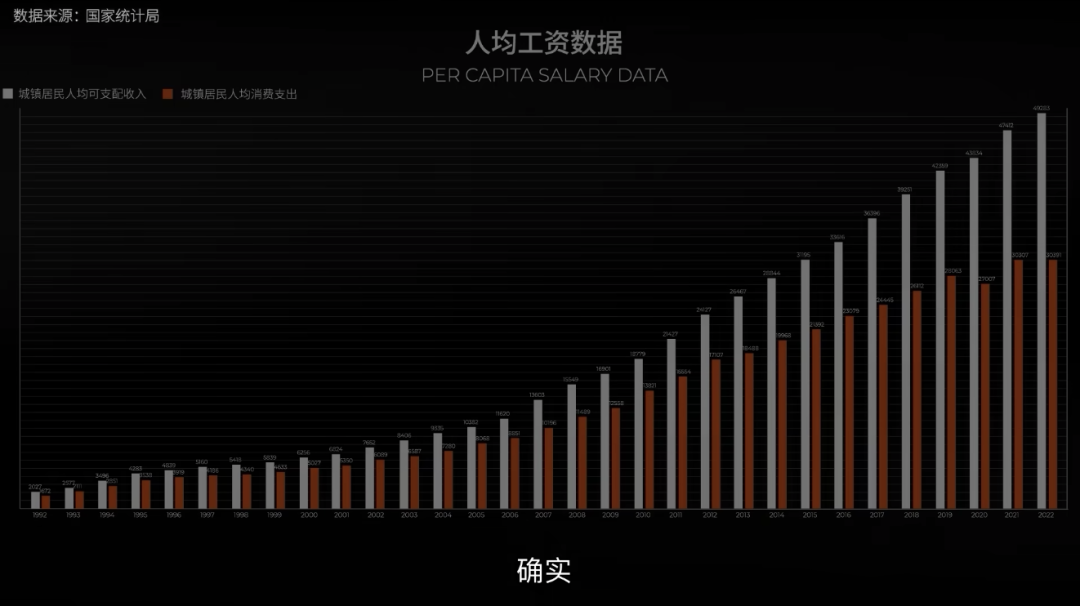

如果你的奶奶 1995 年在床底下放了 1 万块钱留给你未来买房子,2022 年的你会发现 1 万块钱好像连厕所都买不起了。我们可以根据国家统计局每年公布的人均工资数据,整理出一张这样的表,可以看到中国过去 30 年的平均工资变化。比如城镇居民人均可支配收入,从 1992 年的 2027 元增长到了 2022 年的 49283 元,大家赚的钱确实变多了,但问题是,花的钱也变多了。

我们也可以在这张表上画出过去 30 年的中国人均消费情况,可以看到城镇居民的人均消费支出从 1672 元涨到了 30391 元,涨幅也不低。

确实,一切都变贵了。菜变贵了,肉变贵了,房子变贵了,鸡蛋从五毛变成一块,公交车都从一块涨到了两块,这是为什么?如果下蛋的生产力提高了,蛋不是应该更便宜吗?因为市场上流通的钱的增长速度已经超过了母鸡下蛋的增长速度。

假设市场上鸡蛋数量从 100 万变成 200 万,但流通的钱从 50 万也变成 200 万,货币供给大于需求,鸡蛋当然会涨价,五毛就变成了一块。这个过程在经济学里叫做通货膨胀。你可能已经听说过很多次这个词了,简单来说,就是你刚刚看到的——货币流通数量增加,物价水平持续上涨,货币购买力下降,不仅是中国,美国也是一样。

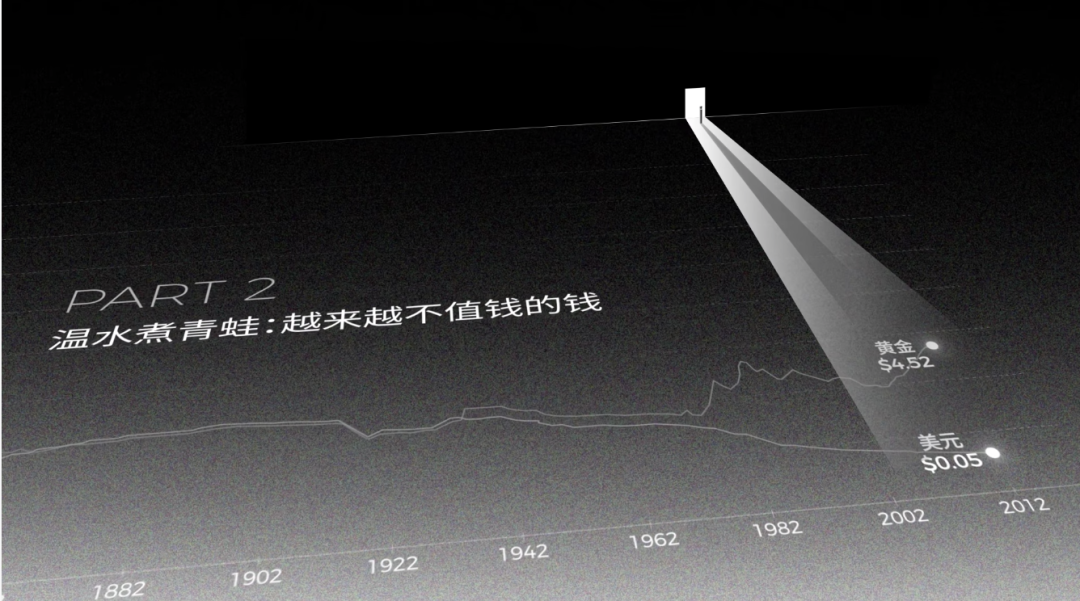

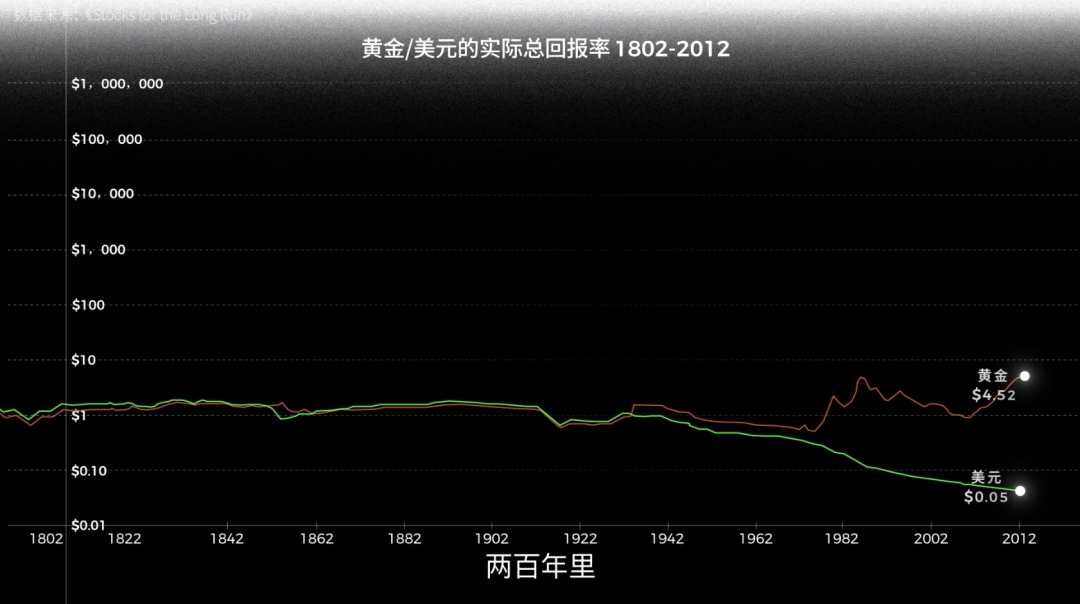

这是 1802~2012 年的美元和黄金购买力变化,200 年里,一美元的购买力只剩下 0.05 美元,真的挺惨的。尤其在 70 年代初,布雷顿森林体系解体,全球从金本位进入信用本位后,货币和信用扩张成了不变的主题,美元购买力贬值的斜率也跟着变陡。如果回顾过去几百年的人类经济发展史,会发现大多数时间都在发生不同程度的通货膨胀。原因可能是经济政策、社会动荡、或者就是单纯的经济繁荣 GDP 增长。

如果我们都和奶奶一样,在经济高速增长的时代,把钱放到床底下,钱很可能会变得越来越不值钱。所以,如果钱开始变得不值钱了,那么值钱的到底是什么?

你有没有想过,把钱存在银行里,为什么会有利息?

这其实并不是一件天经地义的事,比如在丹麦和瑞士的一些银行,有段时间存钱几乎就没什么利息。今天的银行之所以愿意付你存款利息,是因为可以把你的钱借出去,用更高的利息赚更多的钱。而大家愿意支付利息向银行借钱,是因为可以把钱投入到经济生产环节中,赚更多的钱。别忘了,经济增长的动力来自生产力的提升,而生产力的提升,比如改造鸡舍,需要前期资本的投入。

先投资,这些投资再变成原材料、半成品、成品,最后变成收入。更关键的是,同一笔钱是可以被反复借出的。老张的 1 万块借给了鸡舍,鸡舍付给了卖鸡的小李,小李把这 1 万块又存进了银行,银行又可以继续借给鸡舍,市场里流通的钱越来越多。但实际上,真正的现金只有 1 万块。所以这些银行通过贷款提供资金去提升生产力的钱,通常会导致货币发行量超过经济体中商品和服务的总量,进而拉动 GDP 的上涨。两者不断循环上升,这就是通货膨胀总是发生,甚至不可避免的原因。

现在我们已经非常接近问题的核心了。如果钱不值钱了,我们应该把钱变成什么才能更值钱呢?

我们应该把钱投向钱流向的方向,比如一个鸡舍,一个猛下蛋的现代化鸡舍。在一个科技爆炸、经济腾飞的时代,最值钱的是先进生产力。把钱变成生产力其实就是在分享 GDP 高速增长的红利。

实际上,银行也是这么做的。2022 年人民币贷款余额已经超过了 200 万亿。除了房地产,其中绝大多数都流向了无数个像「小王鸡舍」这样代表了先进生产力的公司。但对我们普通人来说,投资一个公司确实太麻烦了。不过今天有方便得多的方式,那就是买鸡舍的股票。作为最常见的一种投资标的,股票的本质是公司的所有权。

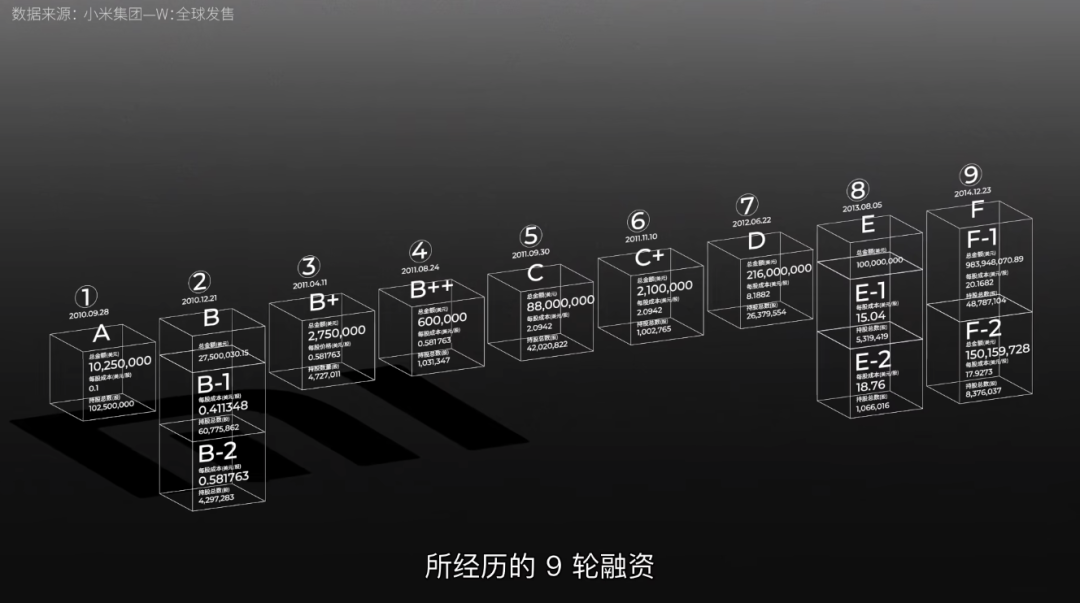

比如小王鸡舍发行 1 万股,其中每一股都代表了万分之一的公司所有权。在上市之前,公司可以选择通过出售或者稀释股权来换取投资。比如公司 A 轮估值一亿,就可以卖掉或者稀释 10%,也就是 1000 股来获得 1000 万现金支持公司发展。随后所谓 B 轮 C 轮,其实就是之后按照各轮估值,分次交易这家公司的股票。

这是小米集团在 2018 年 7 月赴港上市前所经历的 9 轮融资。你会看到,因为公司越来越值钱,股票的价格也变得越来越高。上市之前这些股票的交易,只能通过少量机构或者个人私下交易完成,也叫一级市场。一旦敲钟上市,股票就进入了二级市场。像我们这样的普通投资者也能买小米和鸡舍的股票了。

只要鸡舍的生产力越来越高,下蛋越来越多,公司变得值钱,股票也就越来越值钱了。这样我们是不是就可以吃到科技发展,生产力进步的红利了呢?

听起来似乎非常合理,但实际没有那么简单。一个悲伤的事实是,很多人买股票都亏钱了。

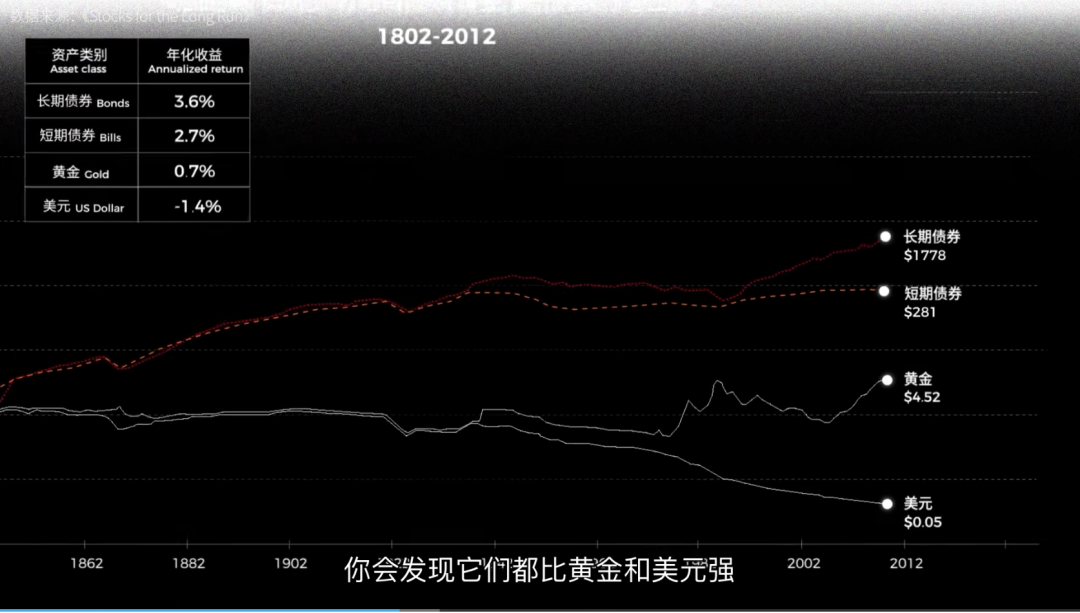

我们可以在这张美元购买力的变化图里加上债券。你会发现他们都比黄金和美元强,你可以把债券理解成把钱借出去,每年的利息收益差不多是百分之二三。而真正穿过百年岁月一路高歌的是股票,平均年化收益有 6.6%。听起来一年 6.6% 似乎也还好,但如果 200 年都这样,结果是非常惊人的。当年投入的 1 美元变成了 200 年后的 70 万。

不仅仅是美国,剑桥大学的 Elroy Dimson 教授和其他两位经济学家,统计整理了英美德法日等十几个国家,在 1900 年到 2000 年这 100 年来各类资产的投资收益率,结论是股票的投资收益都是最好的。即使在股票表现最差的比利时,每年也有 2.5% 的年化收益率。

那中国的情况到底怎么样呢?

2009 年 12 月 31 日,A股收盘 3277 点。光阴荏苒,十年后的 2019 年 12 月 31 日,大盘高达 3050 点,十年倒磨两百点。股票长期收益最高的结论好像并不适合中国,但真的是这样吗?

今天我们说的A股指数其实是上海证券综合指数。1991 年正式发布后,作为中国最早的股票指数,长期被大众和许多媒体作为整个A股走势的参考。但截至 2023 年 3 月,A股沪深两市总共有约 5000 只股票,而上海证券交易所 2194 只股票仅占 44%,总市值占 58%,并不能代表整个中国股市。

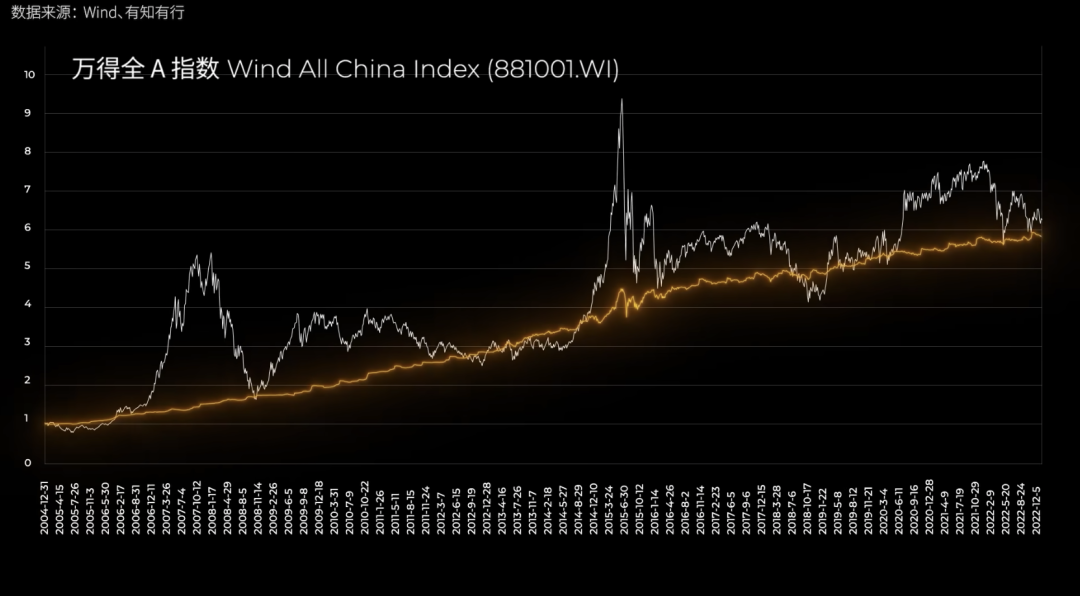

如果我们换一个能代表A股市场所有公司的指数呢?

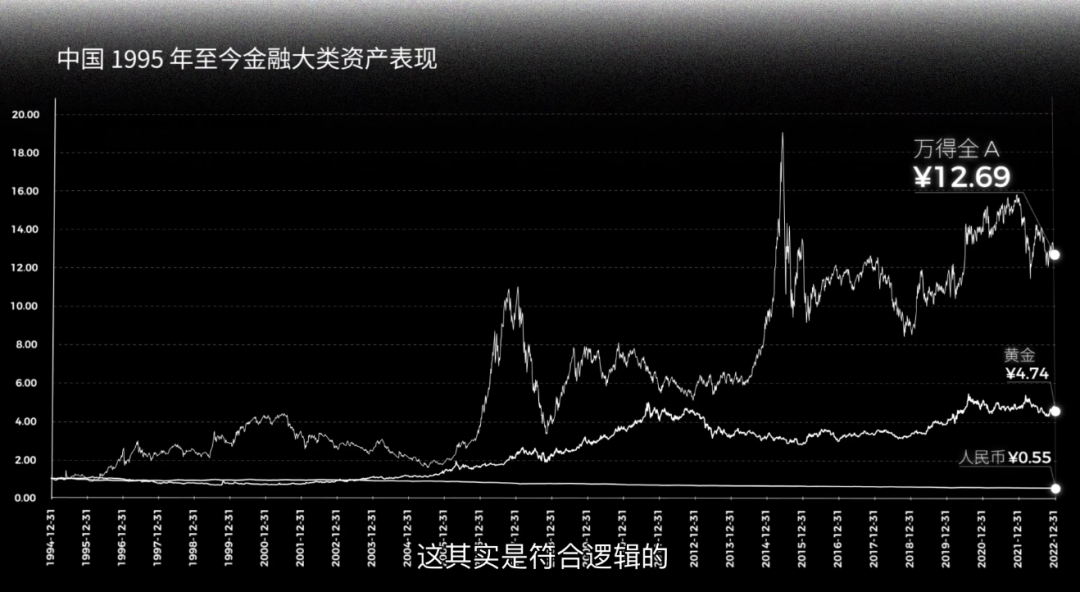

2002 年 12 月 31 日,万得全A收盘 960 点。二十年后,这个数字涨到了 4815 点,增长了五倍多,平均每年也有 8.28% 的年化收益率,并不低。如果把时间拉长到 1995 年,放到这张人民币购买力变化图里,会看到和其他国家类似的结果。

这其实是符合逻辑的,能成功上市在股市里流通的股票背后,其实有很多都是非常优秀的公司,他们代表了过去 30 年中国的经济成就和生产力提升,也和中国这 30 年来飙升的 GDP 曲线相吻合。

数据看起来的确很好。

但股市有句老话,七亏二平一赚,好像身边大多炒股的人确实都在亏钱。这是为什么?

如果我们重新审视一下 2015 年的A股,就会发现,股市的出价机制注定了大多数股民的亏损。

2014 年 7 月,从 2364 点开始,3212 点、5470 点,万得全A指数不到一年猛涨到 2015 年 6 月 12 号最高 7224 点,涨幅高达 205%,但此时大部分投资者并没有赚到什么钱。

因为在 2014 年牛市初期的上涨中,大部分投资者都减少了持仓,熬了多年终于解套,此时资金流入非常克制。但眼看价格不断上涨,在牛市顶峰的前几个月,大量投资者按捺不住开始重新入场。2015 年 4 月至 5 月,深交所有超过 1600 万人开户炒股,而仅仅 6 月一个月,中国股民就买了 36 万亿股票,是一年前同期的 12 倍。后来的结果我们都知道了。短短一周,指数就下跌了 14% ,三个月内暴跌 50%,三次千股跌停,牛市变成熊市。

为什么股票价格在短时间内会发生这么剧烈的波动?因为这是一个所有人都能参与定价的市场。

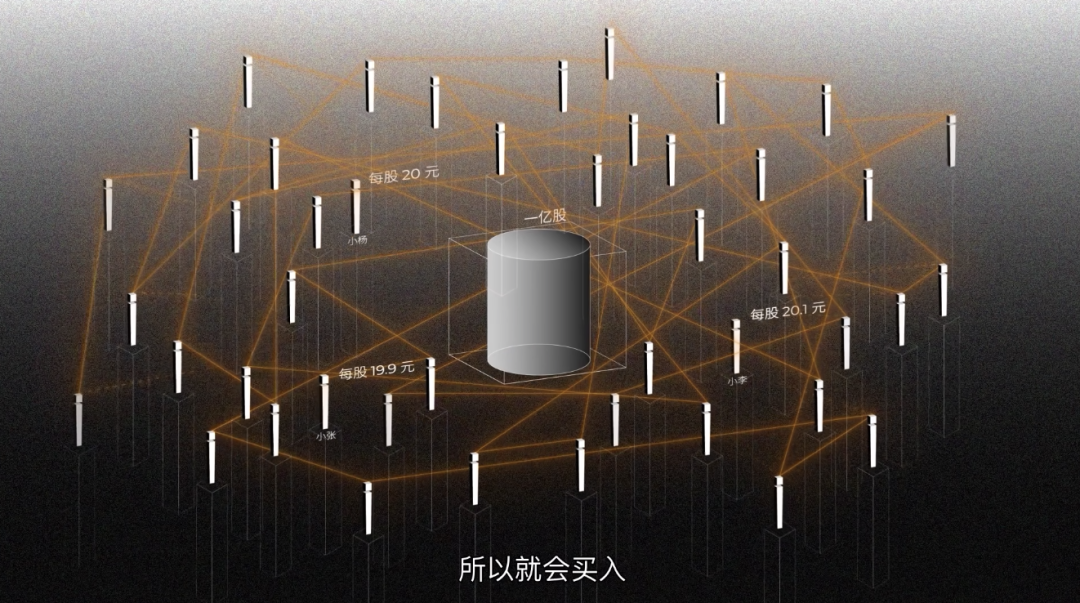

假设「小王鸡舍」在A股发行 1 亿股,发行价每股 20 元。如果有人愿意以 20 元每股购入 1000 股,但卖家想以 20.1 元每股的价格卖出 1000 股。那交易失败,股价还是 20 元。此时一旦有人愿意 20.1 元买入,交易完成。此时股价就从 20 元上涨到了 20.1 元。反之,有人低价卖出,股价就下跌。

在参与股票市场定价时,每一个投资者其实都在做出对未来的预测。这种预测的本质更像是对其他投资者预期的预测。

人们预期价格上涨,其实是因为他们预测了其他人也预期价格上涨,所以就会买入。而如果价格真的涨了,他们对价格上涨的预期就实现了,这会推动价格继续上涨。这个时候,一个自我实现的「泡泡」就出现了,不需要太多外力,这个泡沫就可以在螺旋上升的预期中越来越大,直到破裂。所以你会发现,因为股市边际定价的特性,那些极端时刻的价格,往往由最不懂它价值的人决定。他们的主观预期和情绪导致了股价短期的大幅波动。

为什么是短期?如果把 20 年来A股所有公司的净资产曲线叠加在一起,你会发现这条线看起来非常稳定,几乎没有波动。

而股价虽然会在短期大幅波动,终究也会回到净资产价格附近。换句话说,一只股票的价格其实是由公司内在价值和估值两部分组成。前者是客观价值,随公司长期发展而变化,后者是主观价值,随市场预期和情绪而波动。

让我们回到 2015 年 6 月,这时的估值有多离谱呢?如果用全市场股票 PB 中位数来计算的话,平均大于 4,这意味着超过一半的公司此时市值是净资产,4 倍以上,远远超过正常情况下的 1~2 倍。这种价格买什么股票,大概率都是亏钱的。别忘了投资的本质就是买到一个便宜的东西,贵的时候再卖出去。

既然大多数股民容易受到情绪影响而无法准确出价导致亏钱。那么那些在股市里赚到钱的人,他们都做了什么?

在股市里,我们总是会听到各种各样一夜暴富的传奇故事。有买股票赚钱的人,自然就会有帮人买股票的人,他们在今天也被叫做「基金经理」。这些专业买股票的人,他们真的赚钱吗?如果赚钱的话,是靠什么做到的呢?

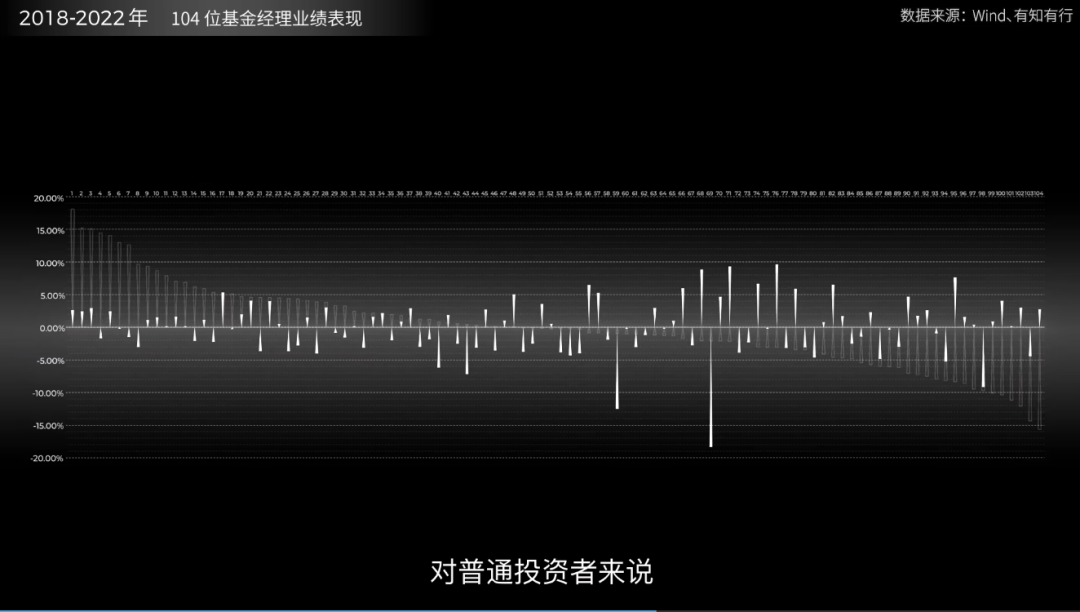

一个简单的实验可以告诉我们答案,我们选了 104 位来自中国各大机构的基金经理,在这张图里绘制出他们管理的基金在 2013~2017 年这五年的业绩表现。你可以把这根线看作是他们所有人这五年年化收益率的平均值。纵坐标是他们各自与平均值的差异,横坐标是差距排名。你可以想象,排名靠前的基金会如何宣传自己的投资策略和研究能力。在好成绩面前,这些看起来都非常可靠。

对普通投资者来说,选择这些排名前列的基金也非常合情合理。但是,结果会怎么样呢?

我们把纵坐标改成这些基金经理 2018~2022 年的业绩差值,但横坐标仍然保持他们在 2013~2017 年的排名。很明显,之前的秩序瞬间解体,现在的分布就像一个随机噪声,完全看不出大家能力有什么区别。

对普通投资者来说,买排名靠前的基金和其他基金其实并没有什么区别。之前排行榜垫底的基金们,甚至会有更好的收益。因此,这场考试考的并不是大家的学习能力,而是短期的压题能力。

你会发现这些基金都有各自的主题,倾向于重仓某个行业或者板块。所以最终决定他们排名的并不是能力,而是A股今年青睐哪个行业。比如将房地产、计算机、食品饮料和煤炭等行业指数的表现,按 2012 ~2022 年这 11 年的涨跌幅排名制图。就会发现,一个行业基金如果今年表现不错,并不意味着明年就会好。如果今年很差,明年反而更有可能涨回来。

关于基金经理,巴菲特讲过一个非常有趣的寓言故事。

假设所有的美国公司都被一个大的家族所拥有,我们把他们叫做 G 家族。年复一年,代复一代,随着这些公司不断的成长,到 2005 年,G 家族所持有的公司的盈利越来越多,达到了 7000 亿美元。G 家族的成员们按照各自的比例以同样的速度增加着各自的财富,幸福又和谐。

但是这时出现了几个帮手。

第一个帮手游说一些 G 家族的成员说,你们比其他人聪明又能干,你们可以从他们手上买一些好公司,再把一些不那么好的公司卖给他,于是大家开始交易各自的股票。第二个帮手说,选择好公司太难了,你们可以雇佣我们来帮你们。于是大家开始找人帮忙选股票。第三个帮手说,选择帮手其实也是件很专业的事情,我们可以帮助你们选择股票管理人。就这样,帮手 A、B、C 开始收取各种服务费和业绩提成。

其实G家族的成员们只需要每天躺着什么都不做,就可以获得所有的盈利。但现在公司创造的盈利的很大一部分都被这些帮手拿走了。

这其实并不完全是一个寓言故事,在 2005 年,帮手们总的摩擦成本,已经达到了所有美国公司盈利总和的 20%。这就是另一件反直觉的事情——在股市里赚钱其实可以轻松一些,躺平然后买指数就好了。

指数就是一篮子股票。

比如沪深300就代表了上海和深圳证券市场的 300 家优质公司,买这个就相当于买了这 300 只股票的集合。2005~2022 年,沪深300指数基金的平均年化收益是 9.84%,而代表这些基金经理的万得偏股混合型基金指数的年化收益是 14.07%,你不用做任何事,只需要做到长期持有,就可以接近这些年薪百万的专业炒股人。

这不是运气,但也很难说这和实力有什么关系,不过是因为你坐上了中国经济这艘大船而已。

如果将视角转向世界上几个主要的成熟股票市场,将获得超过市场平均收益及打败指数表现的基金机构按比例高亮。你会发现,随着时间增长,各大专业基金机构获得超过市场平均收益的几率确实也越来越低。但如果你还想获得这之外的超额回报,还可以做两件事——择股和择时。顾名思义,择股就是选择好的股票。择时就是选择好的买入时机。这很大程度上考验的是你真正的能力,考验你是不是真的比市场多知道了些什么。

但我们真的比市场知道的更多吗?我们得做到什么样的程度才能获得稳定,可预期的超额回报呢?

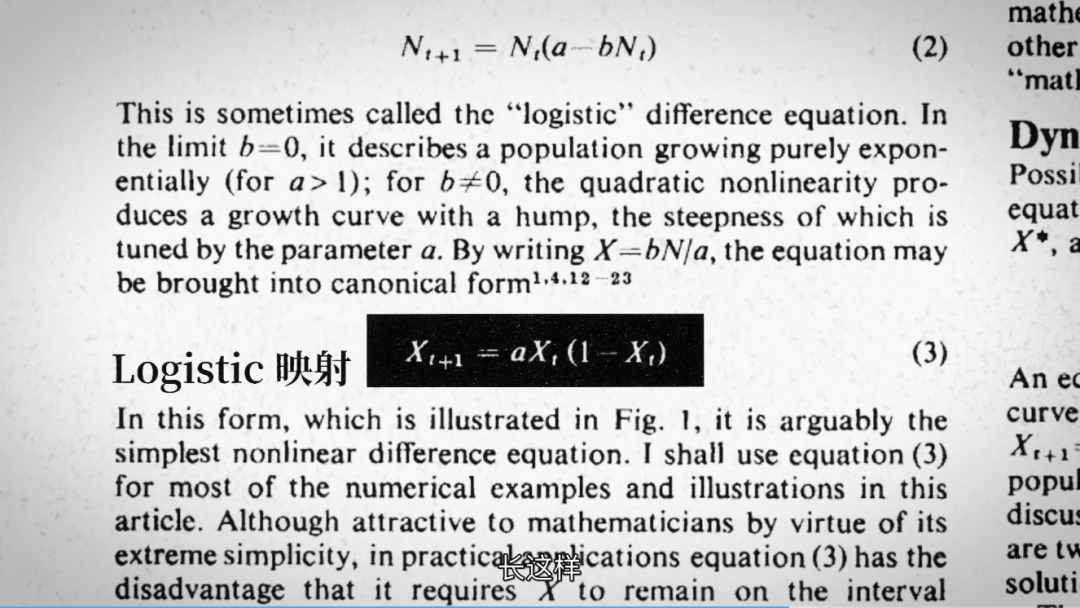

1976 年,生物学家和数学家 Robert May 在《Nature》发表了一篇名为复杂动力学的简单数学模型的论文。这篇论文讨论了一个看起来非常简单的公式 「Logistic映射」。

我们只需要设置好 X0 和 a 的值,这个公式就可以一直运行下去,算出来 X1、X2、X3,无穷无尽。

比如我们设置 a = 2,X0 = 0.2,那么就可以算出来 X1 = 0.32,再把 X1 带入公式就能得到 X2 = 0.4352,再迭代几轮之后,X4 就会达到 0.5,并在之后的迭代中一直保持不变。实际上,无论 X0 是多少,只要 a = 2,最后都会进入到 Xn = 0.5 的结局。但如果 a 值变大,比如 a = 3.1 时,事情就开始起变化了,这时的 Xn 会在两个点左右横跳。如果 a 再大一点,循环横跳的点就会变成 4 个、8 个、16 个,直到 a ≥ 3.569946 时,循环周期就会变成无穷。这一瞬间,整个「Logistic映射」其实发生了质的变化。

因为在这之前,Xn 有一个可预期的循环模式,只要确定初始值,它们就是可预测的。但在这之后,Xn 就开始变得难以预测了,Xn 们不再进入周期式的震荡,而是进入到一种难以琢磨的随机状态。以 a = 4 为例,你会发现仅仅是 0.0000000001 的初始差距,「Logistic映射」就能够得到一个完全不同的轨道结果,是真正的差之毫厘,谬之千里。

这就是混沌系统。

Robert May 最后总结到,在混沌系统中,不管初始条件有多接近,在足够长的时间之后,他们的轨道还是会相互分开。这意味着,即使我们的模型很简单,所有的参数也都完全确定,长期预测也仍然是不可能的。在 1976 年,这是一个让人相当震惊的事实,影响了一大批后世科学家,也成为了复杂系统这门新生学科的起点之一。

今天,我们可以在生活中发现各种各样的混沌系统,比如天气和股市。我们可以把 Xn 理解为此刻的天气,那么 a 就意味着变化率,成千上万个独立行为汇聚在一起,最终决定了天气的变化和走向。今天的人类已经可以准确预测探测器到达火星的时间,却还是无法准确预测明天的天气。这是因为天气和「Logistic映射」一样,对初始条件极端敏感。只有足够精确的信息观测,才能有足够精确的预测。而相比天气,股市还要更加复杂,因为我们的预测不会影响天气,但是会真实影响股市的走向。人心的加入让整个系统变得更加复杂,成为一个二阶混沌系统。

这也可以解释,为什么那么多主动型基金经理做了大量的研究和数据分析,却仍然无法战胜指数。因为市场的复杂程度远远超过了研究员的分析精度,而在一个混沌系统中,初始条件只要有一点点偏差,就很可能会得出完全相反的预测。

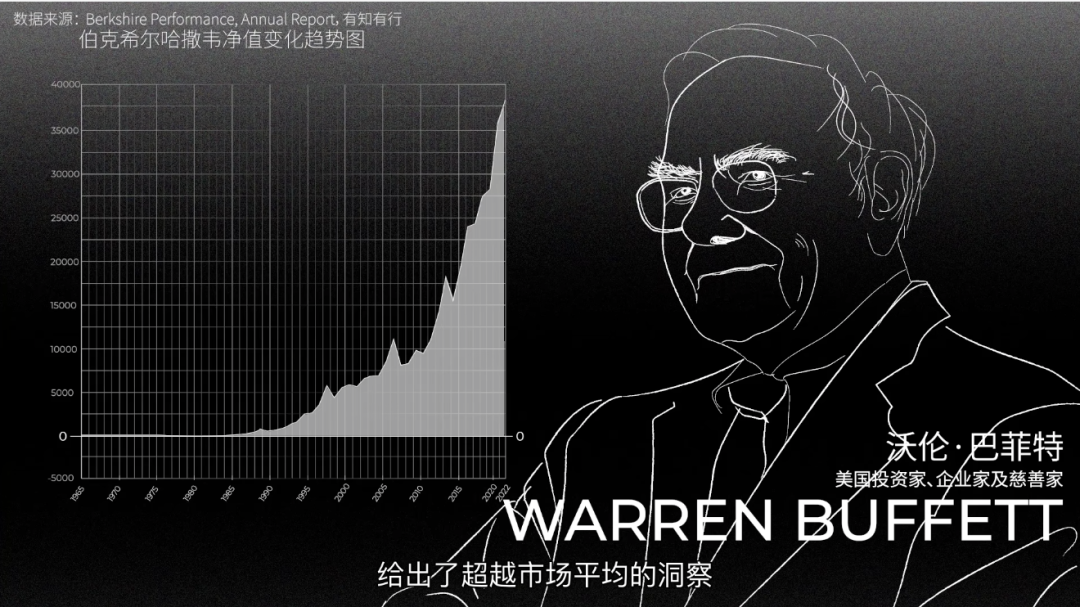

当然,我们还是可以看到一些像巴菲特这样的例外。底层原因在于他们在自己的能力圈里面给出了超越市场平均的洞察,通过择股获得了超额的收益。但绝大多数明星投资人最终都把曾经赚的钱又还了回去,凯茜·伍德,比尔·米勒,这几条净值曲线就是他们的故事。

所以在「收益 = 市场 + 择股 + 择时」的公式中,不管是择股还是择时,我们都不能强求自己预测未来。我们无法精确地判断什么时候涨,涨多少。我们能做的是做出胜率更高的决策,这也是投资成功的关键。

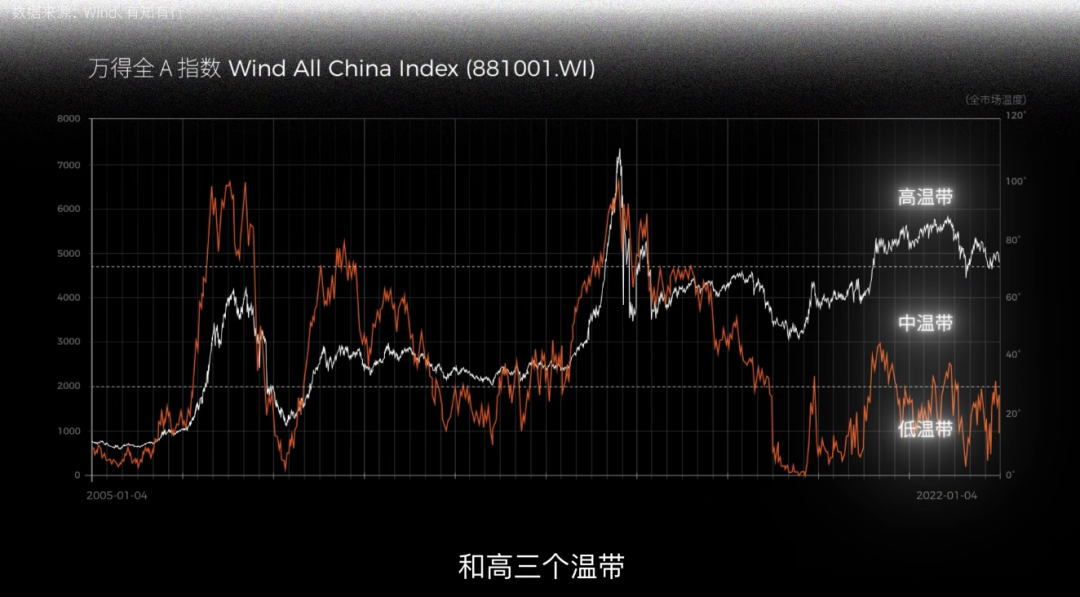

这张图是 2005~2022 年的万得全A指数,基于各种关于股票估值高低的指标,我们可以试图量化每一天的市场情绪,得到一条这样的线。就像温度一样,把市场情绪热度分成低、中和高三个温带。

温度越高,意味着市场越火热,大家愿意给股票高估值。比如 2015 年 6 月的 4 倍 PB 时期,肯定是属于高温带。而如果大家给股票的估值下降,温度也会随之下降,这意味着它们的价格很可能低于内在价值,便宜,盈利的概率也更大。

在我们的统计中,低温带买入并持有五年的盈利概率大于 95%,是买入的好时机。这种站在较长时间维度下观察市场情绪的择时,能帮助我们在便宜的时间买入资产,增加投资成功的胜率。

现在,我们有了好资产,也有了好价格,只剩下最后一个问题,什么时候卖出?答案是,长期持有。

2022 年这份《公募基金投资者盈利洞察报告》中,六家主办机构汇总的交易记录数据,可以给我们一些启发。

第一个发现是,持仓时间越长,收益率越高。持仓时间一个月以内,客户平均年化收益率是 -4.59%;持仓一年到两年,甚至也只有 -1.29% 的平均年化收益率。而只要持仓时间超过两年,甚至三年,就能获得 2.65% 和 6.52% 的收益率。

这是为什么?这个实验可以告诉我们答案。

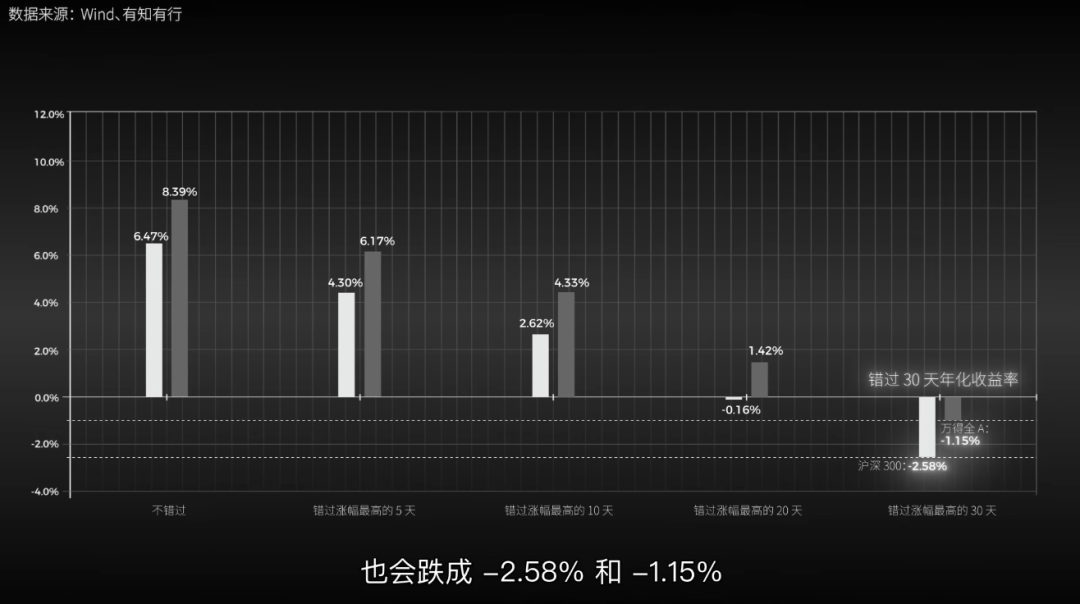

从 2003~2022 年,如果错过股市涨幅最高的几天,我们会少赚多少钱?

如果错过其中涨幅最大的五天,沪深300和万得全A的年化收益就会降低至 4.3% 和 6.17%。10 天、20 天,错过越多,回报越低。如果直接错过涨幅最高的 30 天,即使拿了 20 年,持有沪深300和万得全A的年化收益也会跌成 -2.58% 和 -1.15%。

20 年里大约 4800 多个交易日,长期投资的收益仅由涨幅最高的 30 天决定,占比只有 0.6%。投资回报在时间上分布极度不均。如果承受波动是进入股市必购的门票,这至关重要的几天就是我们始终待在市场里的奖励。这就是为什么持仓时间越长,收益率越高的原因。只有这样才不容易错过这些涨幅高的日子。

但遗憾的是,这份报告中 58% 左右的投资者持仓都超不过一年,能拿短短一年到两年的也才 22.81%,而持仓两年到三年甚至超过三年的只有 7.42%、11.25%,根本拿不住。投资界常说,当闪电劈下来时,你最好保证自己在场,但大部分人都耐不住寂寞,焦躁地不断进进出出,避开了闪电。

就像格雷厄姆在《聪明的投资者》中所写,投资不是要在别人的游戏中打败他们,而是要在自己的游戏中控制自己。

从 2005 年算起,我学习投资已经有 18 年了。我曾经以为,我对投资和市场会越来越了解。但恰恰相反,在市场存活的时间越长,我越来越意识到永远会有超乎我想象的事情发生。未来无人知晓。

今天,我们生活在一个充满不确定的时代。地缘冲突、极端天气、中美争端,计划在变,预期在变,风向也在变。看起来一切都在发生变化,但总有些东西是不会变的。

他们是代表先进生产力的「小王鸡舍」,是和 GDP 循环上升的货币总量,是面向A股压题的基金经理,是蕴含了混沌系统的「Logistic映射」,是带着各种情绪的买入卖出,也是我们知行合一的投资策略——好资产,好价格,长期持有。

我不知道 2030 年会是什么样子,但我知道的是,未来当你在任何迷茫恐惧贪婪的时刻,重新打开这个视频,我们在今天谈到的这些关于钱,关于投资的建议会依然有效。正是这些不会变的东西,让我们可以平静且坚定地面对当下,迎接未来。这就是投资教会我的事。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

三文鱼-冰鲜

三文鱼-冰鲜

理想很丰满,现实很骨感,普通人在国内投资,绝对是风险大于机会!没有规则的地方,遍地土匪出没!

百合百合

百合百合

有逐字稿真好,方便慢慢理解!👍

若水小姐姐

若水小姐姐

变化的东西无法改变, 那就守好不变的, 做一个情绪稳定的投资者, 好资产+好价格+长期持有。

DragonL915

DragonL915

万得全A 2002年前的点位是哪来的?是上证指数吗?

juju

juju

小米集团“一旦敲中上市”敲钟写错了

天堂

天堂

视频在哪里

Y17

Y17

🥰🥰

同路人_S44CUU

同路人_S44CUU

钱是用来交换资源,获取产品Z

在水一方_KpsQqU

在水一方_KpsQqU

看过视频,再看文稿,依然很有收益

小朙

被孟大e大等各位大佬教育了几年,看这个视频真的是通俗易懂啊