海外投资Blog

海外投资Blog

欢迎大家来到海外投资 Blog 栏目,我们会在这里和你聊聊海外市场的近况,解读海外长钱的业绩表现,分享海外投资知识。

这是海外投资 Blog 的第 6 期。本期 Blog ,我们会聊一下标普500等权重指数。

首先让我们看一下过去一个月海外市场表现。

股市方面,三月份标普500指数上涨 3.10%,纳斯达克100指数上涨 1.17%,标普500等权指数上涨 4.25%。今年以来,标普500指数的涨幅已经超过了 10%。

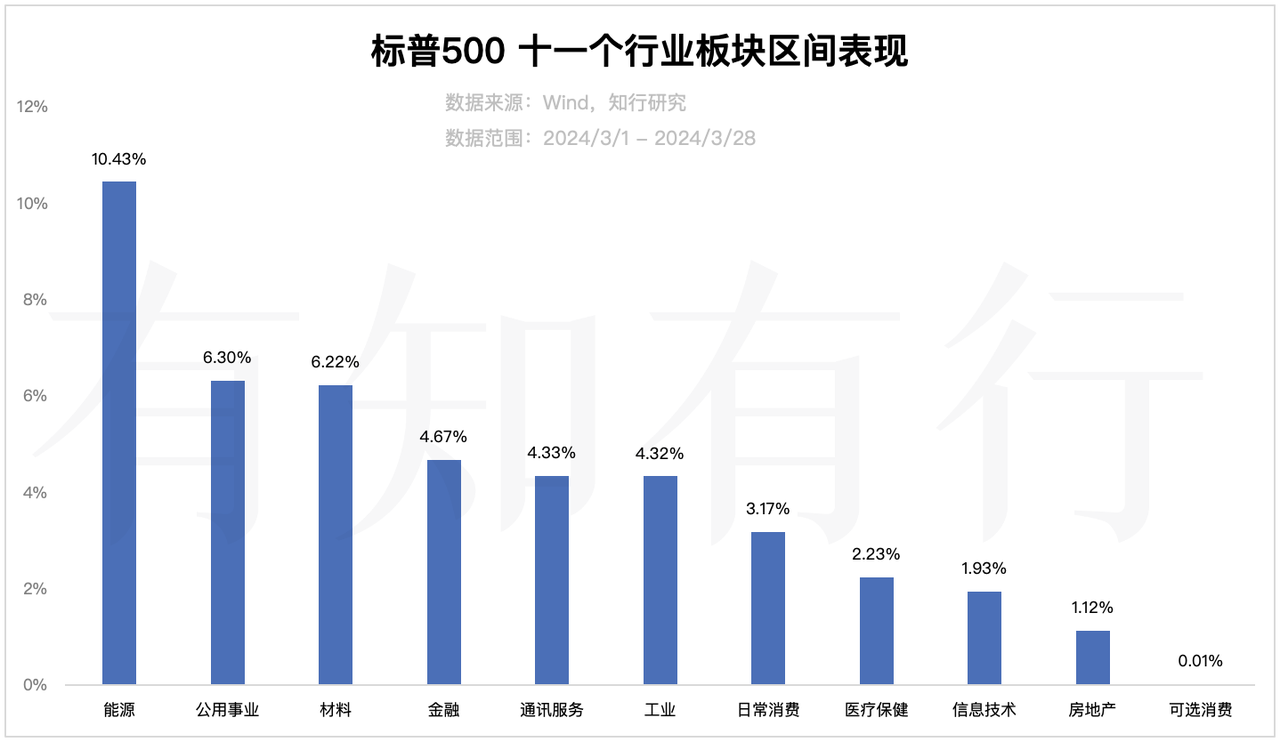

三月份,标普500十一个行业板块全部收涨,涨得最好的是能源板块,涨幅为 10.43%。

三月,各国央行也十分忙碌:日本央行上调利率,结束了十七年的负利率时代;瑞士则成为发达市场中第一个降息的国家,宣布降息 25 bp;美联储在三月还是按兵不动,保持原有的基准利率。总体来说,美国十年期国债收益率在三月变动不大,从月初的 4.26% 略微下降至月末的 4.21%。

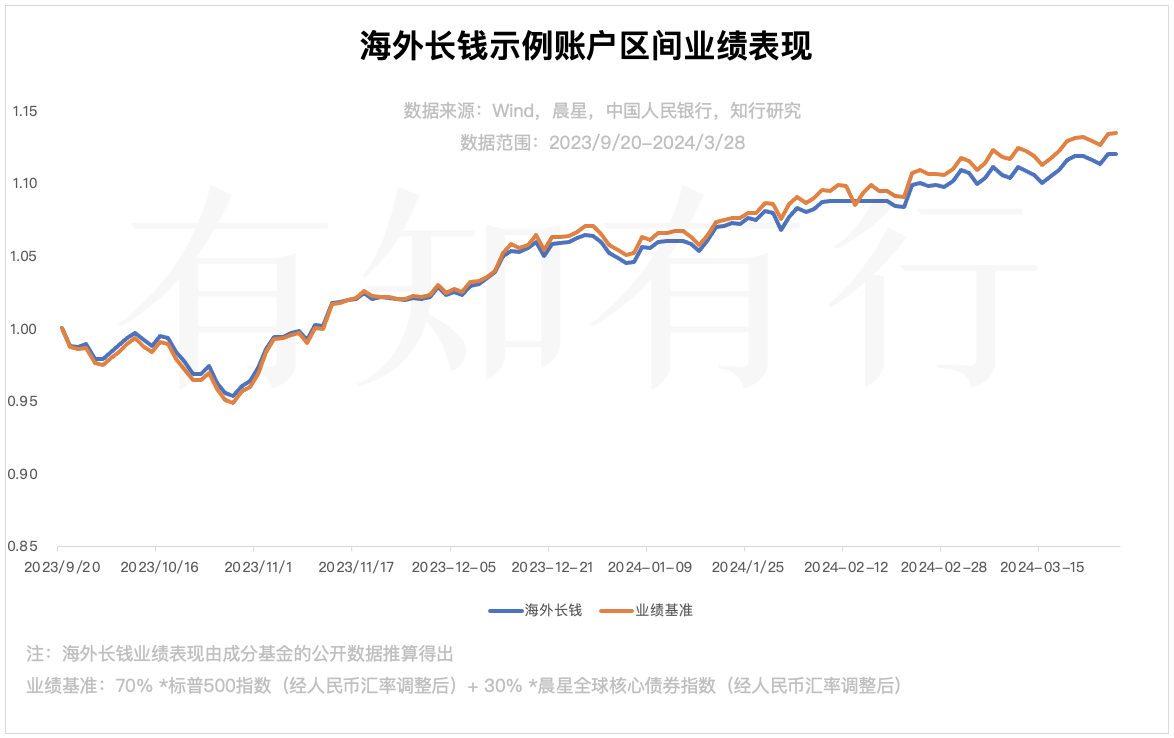

海外长钱三月单月上涨 1.71 %,自 2023 年 9 月 20 日上线至 2024 年 3 月底,示例账户总回报为 12.01%。由于海外长钱在一月份调整了持仓,所以不同时间段买入的用户,持仓可能略有差别。

本期,我们来聊聊标普500等权指数。海外长钱里,持仓了标普500等权的指数基金,或许会有朋友有疑问,回看过去几年的业绩,标普500等权的收益并不如标普500 和纳斯达克100,为何海外长钱还会选择配置呢?

首先,让我们看一下标普500和标普500等权指数的区别。《海外投资白皮书》中针对这一部分有更详细的介绍,感兴趣的朋友可以看一下。标普500指数和标普500等权重指数,有着相同的成分股,不同的是,标普500指数采用流通市值加权,标普500等权指数采用等权,这导致两者在不同公司上分配的权重不同。标普500的权重更集中在超大公司上。下面两张图就可以清晰地看到区别:

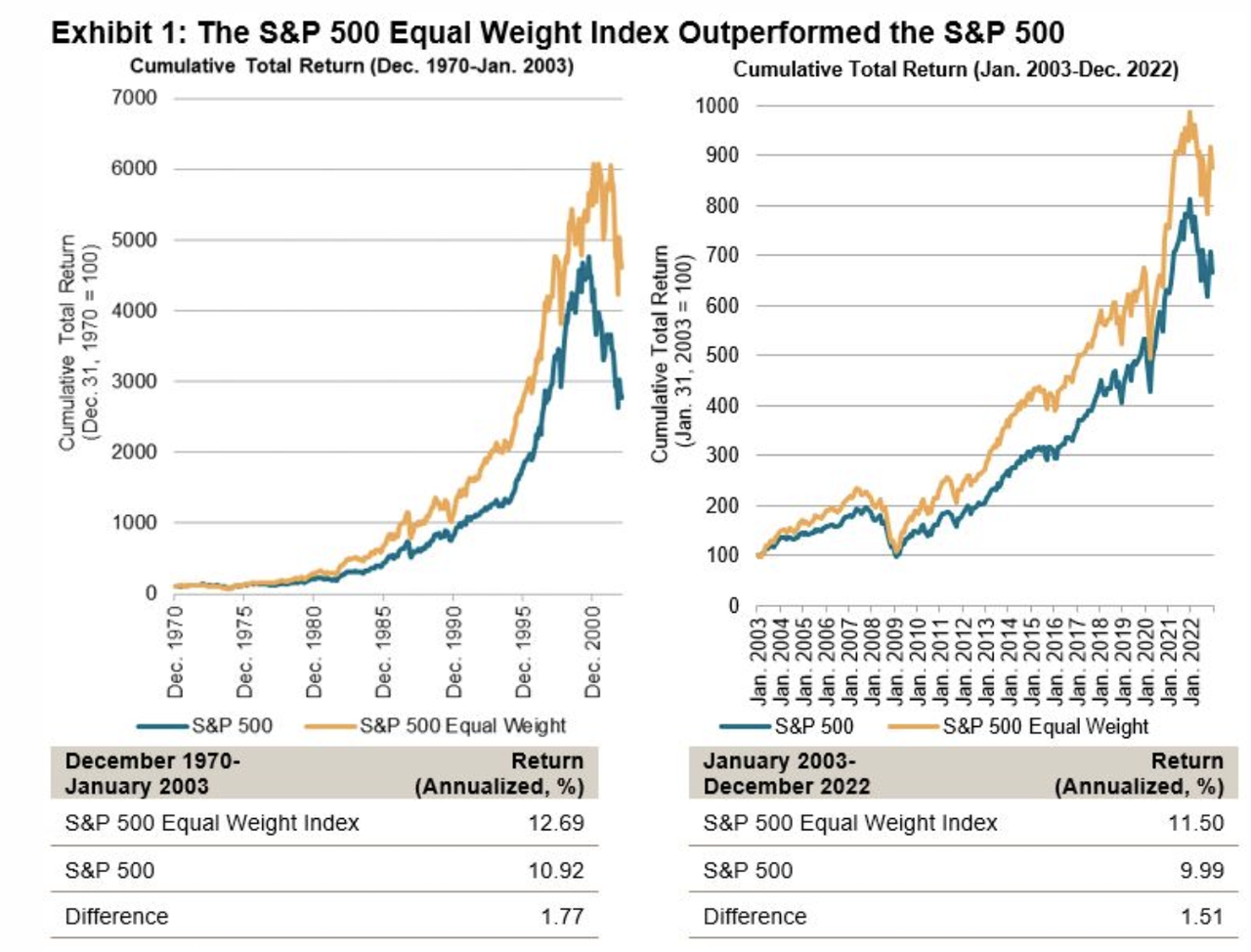

两者的业绩表现也有所不同,下图为标普公司公布的标普500等权指数的长期业绩表现。标普500等权指数于 2003 年发布,标普公司利用标普500成分股的数据回测了它自从 1970 年至 2022 年底的业绩表现。

数据来源:More Equal than Others: 20 Years of the S&P 500® Equal Weight Index

左图为 1970-2003 年,这段时期标普500等权指数并未发布,所以这段时期是标普公司利用标普500成分股数据所做的回测。黄色为标普500等权指数,蓝色为标普500指数,可以发现,这三十多年,等权指数是明显跑赢标普500指数的,有 1.77% 的年化超额收益。

右图为标普500等权指数发布后,实际的历史数据。黄色为标普500等权指数,蓝色为标普500指数。可以发现 2003-2022 年底,标普500等权还是相对标普500有超额收益,但是超额收益在减少。并且该数据没有加上 2023 年,算上 2023 年,标普500等权的超额收益会进一步缩窄。

从长期历史业绩来看,标普500等权相对标普500指数确实是有超额收益的。

那这个超额收益从哪儿来的?

诺贝尔奖获得者尤金·法马(Eugene Fama)和肯尼斯·弗伦奇(Kenneth French)在 1992 年的论文中提出,小盘股和价值股在长期存在显著的风险溢价。这个现象也被大家称为小盘因子和价值因子。

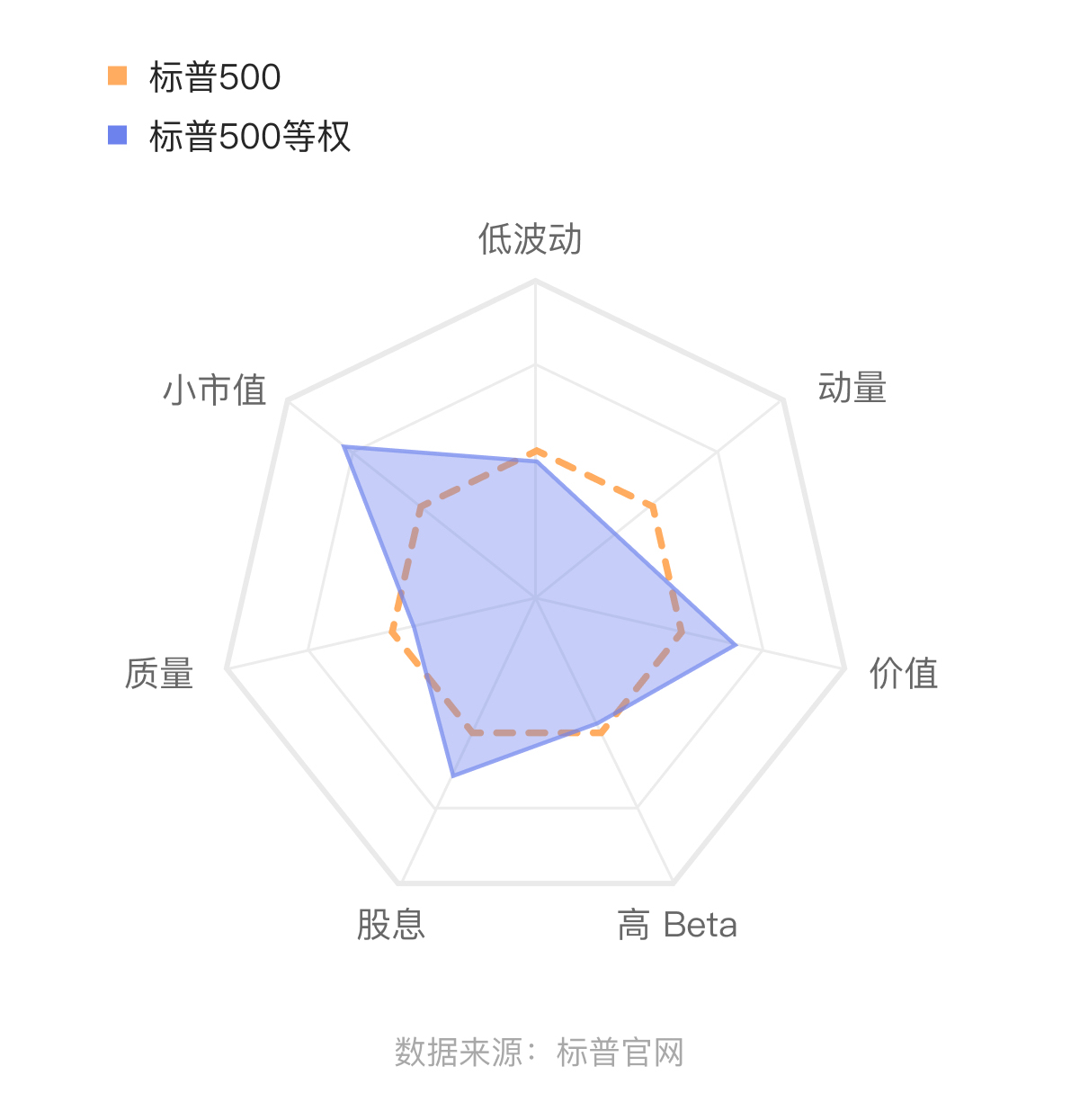

下图是标普公司针对标普500等权指数所做的雷达图,如果把标普500指数作为基准,标普500等权指数则在小市值、股息和价值三个维度上高于标普500,在动量和质量两个维度上明显低于标普500。可以理解为,标普500等权指数相对标普500在小盘因子和价值因子上有更多的暴露。

人们最早发明股票指数是为了用它反映股票市场的整体表现,所以一般来说,具有市场代表性的指数会采用市值加权,因为大公司对市场的影响更大。美国的标普500、纳斯达克100指数,中国的沪深300、中证500指数都是采用流通市值加权的方式。但同时这也带来一个问题,巨大公司对指数的影响很大。

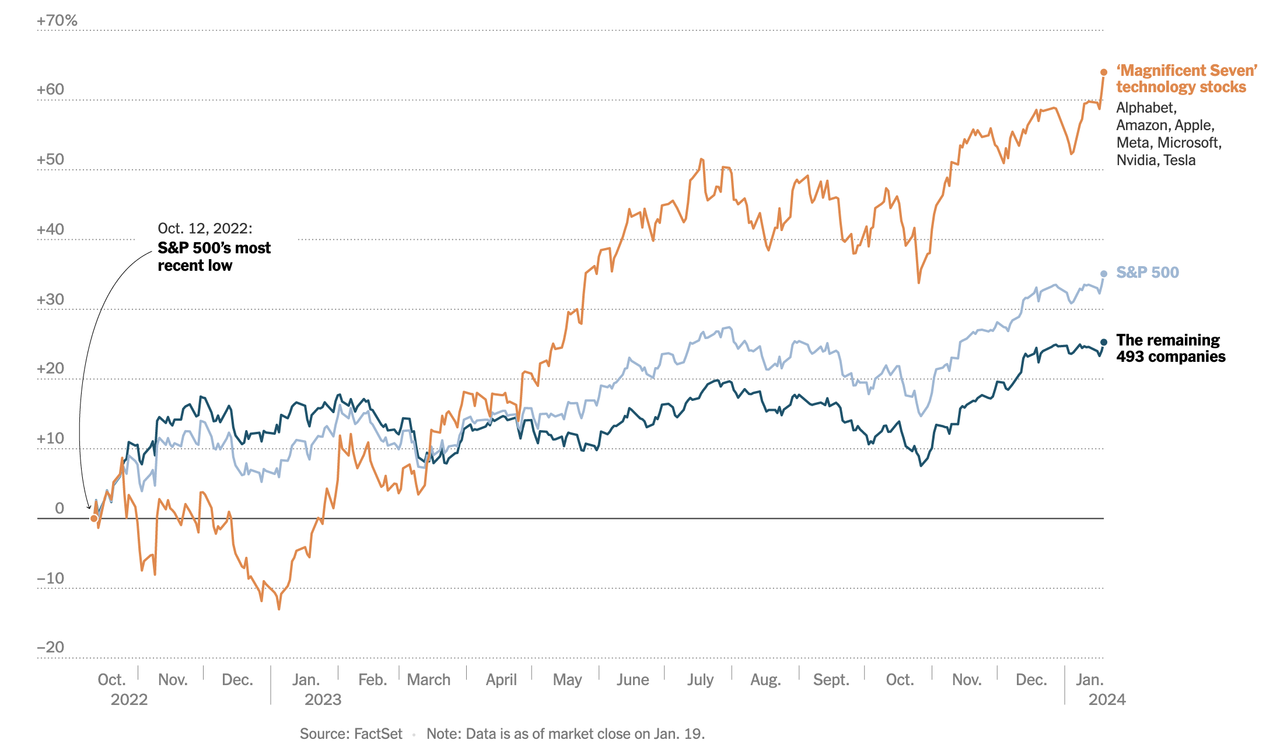

2023 年是科技七巨头表现相当亮眼的一年,许多人说标普500和纳斯达克100的上涨都是被这七巨头所拉动的。权重的集中也带来了担忧,不少人担心大家把未来都寄托在了这些科技巨头身上,风险也会在此集聚。

纽约时报:These Seven Tech Stocks Are Driving the Market

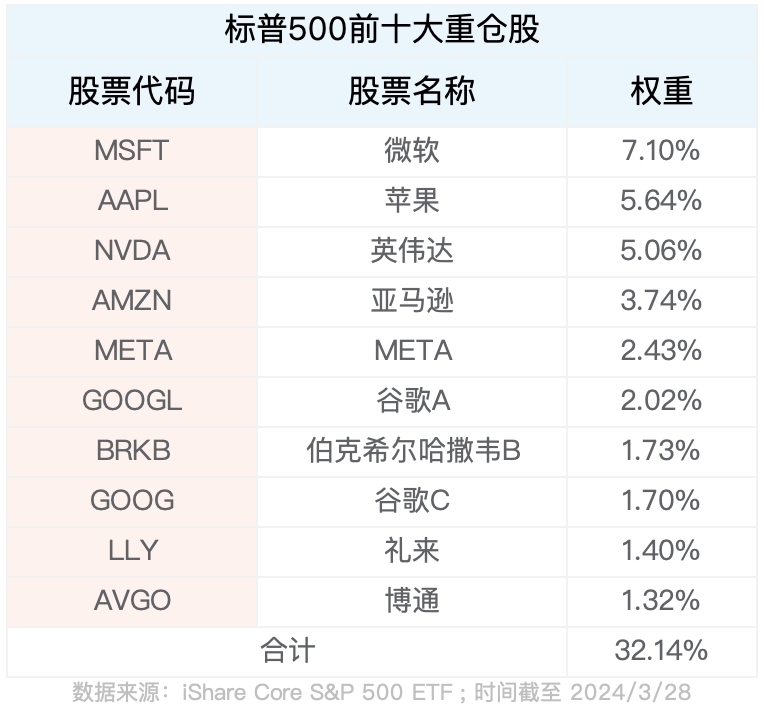

截至 2024 年 3 月底,标普500指数中前十大重仓股的占比为 30% 左右,纳斯达克100指数中前十大重仓股的占比为 50% 左右。

同时,标普500成分股中市值最大的 100 只成分股,大多都为市值一千亿美元以上的超大型公司,这些公司在标普500的权重占比为 70% 左右;而市值最小的100只成分股,许多为市值 200 亿美元以下的中盘股,这些公司在标普500的权重仅占 2.5% 左右。

我们无法预测未来美股市场是否还是强者恒强,但可以看到海外长钱通过配置标普500等权指数的方式,为组合增配了一些中盘股和价值股。

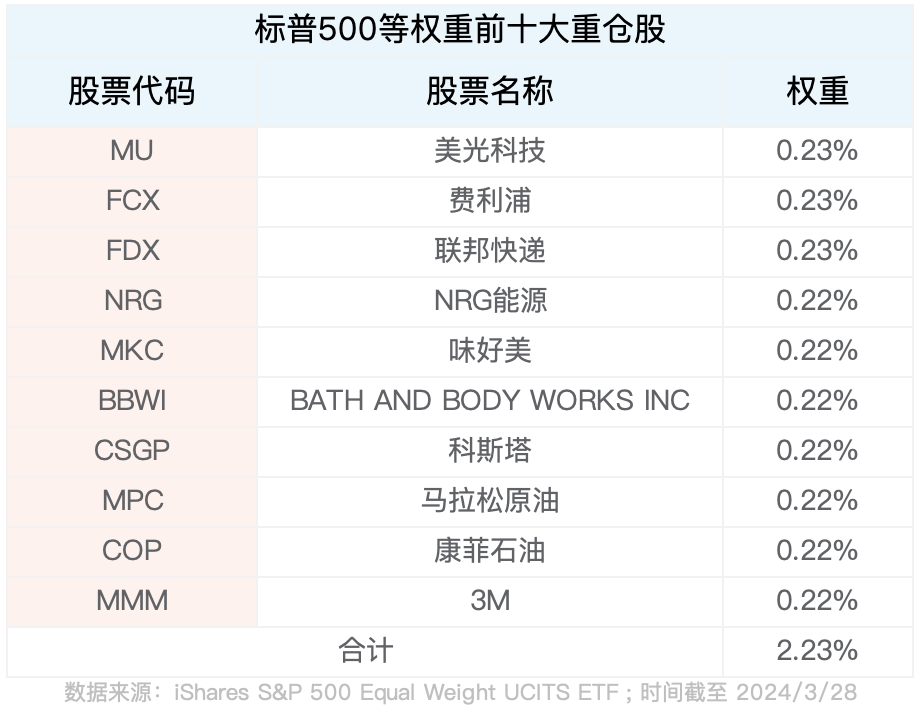

等权重指数赋予每一个成分股同样的权重,所以无论是现在市值最高、价值 3 万亿美元的微软公司还是市值几十亿左右的成分股公司,在标普500等权重指数中都拥有同样的权重:1/500 = 0.2%。

这样的权重处理方式,减少了超大型公司在指数中的「话语权」,变相加仓了标普500成分股里市值偏小的公司。由于这部分市值偏小的公司很多是价值型的公司,所以标普500等权指数也在价值风格上有了更多的暴露。

当然,中盘股权重的增加使得标普500等权重指数的波动相对标普500指数更大一些。从 2003 年至今,标普500的年化波动约为 16%,而标普500等权指数的年化波动率约为 19%。

除了对价值因子和小盘因子的暴露,标普500等权指数还有一个特点,再平衡。

标普公司每个季度会对指数进行调整。对于等权重指数来说,每个季度都会进行一次再平衡,将每个成分股的权重恢复到 0.2%。这个操作会卖出一部分涨得较好的成分股、买入涨得较差的成分股,或许也对指数的超额有所贡献。当然,这个操作也会增加换手率。根据标普公司 2023 年的数据,标普500等权指数过去十年的平均单边换手率约为 22%,而标普500指数则为 5%。(数据来源:标普公司《More Equal than Others: 20 Years of the S&P 500® Equal Weight Index》)

海外白皮书中提到,当我们确定投资一个市场时,首先需要获取这个市场的平均收益。

标普500指数作为一个中性全行业大盘指数,能够较好地代表美国经济和市场的整体表现。所以可以看到,海外长钱给予了标普500指数相当高的权重:45%,作为整个组合股票部分的底仓。

纳斯达克100指数代表高成长公司的表现。相比标普500指数,纳斯达克100的风格更集中于科技股和高成长企业。在配置海外的目标中,我们需要关注有突破和创新潜力的行业和公司。但同时,纳指的风格又相当集中,前十大重仓股占比在 50% 左右,易受到权重行业和权重公司表现的影响。所以,可以看到海外长钱给纳斯达克100的仓位为 15%,属于卫星资产。

标普500等权指数通过等权的方式增加了对标普500成分股中的价值股和中盘股的暴露,帮助我们分散风险,同时希望长期获取价值和规模因子的风险溢价。可以看到,海外长钱给到标普500等权指数的仓位是 10%,也属于卫星资产。

目前国内市场上具有价值和小盘风格的美股 QDII 基金并不多(可以说是没有),毕竟最近十年美股都是大盘成长风格比较强势。海外长钱配置等权指数,来获得价值和小盘因子的暴露也属于曲线救国,未来如果有更好的标的来配置价值和小盘股,相信海外长钱也会增加这部分的配置。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

菜卜

菜卜

我阅读了大成标普500等权重指数证券投资基金2023年年度报告,自基金合同2011年3月23日生效至2023年12月31日期间,累计净值增长率低于业绩基准标普500等权重指数(全收益指数)103.59%。 在疫情放水后中小盘股表现更优时,该基金却是大幅跑输基准,别说等权指数了,甚至没有跑赢标普500。 或许,基金投资人应得收益被各种摩擦成本严重侵蚀了,文中的小盘因子超额更是无从谈起,希望海外长钱主理人可以综合考虑上述情况。

傅强

傅强

看文章的时候再次被科技七巨头的表现震撼了… 以及,标普500的前十大权重股其实只有 9 家公司🤣你知道是怎么回事吗

Jeff_eh6Zq0

Jeff_eh6Zq0

大成等权重管理托管费 1.25,博时 500 费率是 0.85,摩根 500 是 0.65。申购费也相差 0.3,长期投资这些费率成本需要考虑。

致远

致远

国内指数等权长期有超额吗?

鹿公薯卫

鹿公薯卫

能否讲讲海外长钱债券部分?对比发现债券部分长期收益比国内债券低很多。

深海派大星

深海派大星

感觉美股现在还是有点贵了,想等降息正式开始后再观察看看是否入场

维拉夫

维拉夫

标普 500 前十大重仓股的图表有误,meta—特斯拉。

逍遥老道长

逍遥老道长

美股的业绩我不担心,我怕的是万一南海有事,美国会不会冻结中国QDII基金在美股的投资,美国人可是干得出这种事的。

Jovani

Jovani

想问下,雷达图里的动量和质量分别是什么含义呢?怎么衡量的?

张宇辰

张宇辰

等权降低了 mag7 的权重,但又配了纳指 100?这样权重不就回去了吗?这样配有什么考虑吗