投资 ABC

投资 ABC

大家好,欢迎来到《投资 ABC》。这是一档由有知有行出品的播客节目,每逢周一早上 8 点更新。每一期,我们会用 20 分钟的时间,和常驻嘉宾陈鹏博士一起,为你讲清楚投资中的一个基本概念,帮助你快速掌握投资中那些绕不开的知识,打好基础。

本期主题是《投资 ABC》的听众们呼声特别高的一个类别,也是曾经被大多数国人所信仰的投资类别,那就是房地产。

一知羊

在普通中国人的语境下,一般我们说投资房地产都是在说买一套房,然后坐等升值。那我很好奇,对像陈博士您这样的专业投资者或投资机构而言,你们在说起房地产投资的时候,是在说些什么呢?

陈鹏

从专业的投资角度来讲,如果我们看底层逻辑,房地产投资的主要分两大类。第一类我称为直接的房地产投资,譬如直接去买一个房子、办公楼或买土地等。第二类房地产投资我们把它叫做间接投资,也就是投资由房地产转化成的证券。

一知羊

间接投资我们会在下一期仔细介绍,而且在间接投资这一块,我觉得大家最感兴趣的可能就是 REITs 了,下一期我们也会展开来讲。今天主要聊的还是直接投资,因为这也是和我们最切身相关的。如果能从一个专业的视角重新去理解我们熟悉的资产类别,对于大家来说也会有一些新启发。那么关于直接买房,我想问的第一个问题是:陈博士您认为我们在投资房地产的时候,必备的那条最基本的常识是什么?

陈鹏

对个人投资人来讲,你一定要区分你买的住房是自住需求还是用来投资的。如果是自住,它就带有很强的消费属性。如果是投资需求的话,我们就要看它整体的收益和风险是从哪里来的,它的 ABC 是什么?

一知羊

比起买基金、股票投资,投资房地产有什么特别的好处吗?

陈鹏

首先我们要意识到,房地产的底层资产跟股票和债券是不一样的。我们投资股票实际上是投资一个公司,直接参与到这个公司经营的好与坏;投资债券的底层逻辑是把钱借给别人,然后别人付给我利息。而我们来看房地产的逻辑,它的底层资产是一片土地,或者一个房屋、一层办公室、一个购物中心等等。那么这个房子的供需和公司的经营是有本质的区别的。这就造成了房地产投资有一些独特的特性。

比如说有一个特性,就是房地产的投资以及它的现金流跟通货膨胀有一定的正相关性。就是说当有通货膨胀出现时,房租大概率也会往上走,房子的价格也会往上走,这就造成了一个正相关性。那相对房地产而言,通胀跟债券投资或股票投资就是有一定的负相关性。

一知羊

就是说房地产投资的一个优势就是它跟其它资产类别的相关性都特别的低,所以它在我们的资产配置当中就很好地帮我们做了一个平衡。那如果我们想在中国直接投资房地产,或者简单来说买房投资的话,它的贝塔收益会是多少,以及这个贝塔收益的来源会是哪里呢?

陈鹏

我前面提到,房地产的收益跟通货膨胀有一定的正相关性。这里面还有一层底层的逻辑,就是房子实际上是什么,是从哪里来的。第一个土地成本,第二个建筑材料,第三个是建筑的人工,其实房地产的成本很简单,就这么三点。而这三点就恰恰跟通货膨胀相关。比如说建筑材料的钢铁、水泥都是基本的生活材料,跟通胀很有关系,人工的成本也是跟通货膨胀息息相关。这也就决定了,当建筑的这些成本都增加的话,房地产的价格也就一定会往上走。这就是最底层的其中一个贝塔收益的逻辑吧。

我们还可以有另外一个角度去看房地产的贝塔收益。如果我们看房地产资金结构的构成,不管是个人还是机构,绝大部分购买都会有一定的房屋贷款,就是我们所讲的按揭。

那我们再去看一下它的资金构成,平均来讲大概是 40% - 50% 左右是购买者的首付,就是我自己的钱放到这个房地产里面,剩下的 50% 到 60% 是用贷款。这个资金构成非常有意思,如果我们把这个购买的房地产看作一个公司的话,那就可以看作,大概有一半的钱是我的股本,另外的 50% 实际上是我借的贷款或者我发行的债券来融资融进来的。

那么在一个比较成熟、平稳、长期的市场,房地产大概要提供多少收益率,投资者才会在这种资金结构的体系下达到一定的平衡?大概有一半是长期股票的收益,另外一半是长期债券的收益。也就是说,如果按我们看到的中国目前的情况,债券长期的收益大概是 6%,股票大概是 10%。所以说如果我们以后预测房地产能够进入一个比较健康发展的周期,那从整体长期来看,房地产的收益基本上会落在 6% - 10% 之间,这个数额是由它的资金结构来决定的。

一知羊

是的,我需要补充一下,陈博士在这里所说的收益率指的是房地产作为一个大的资产类别长期的收益率,它并不代表说以后我们去买每一个房子都一定能带来这样的收益率。那我觉得资金结构的这个视角特别棒,因为我从来都没有想过其实还可以从这个角度倒推,而且如果用这个视角的话,我觉得也能够从某种程度上解释为什么过去这15/ 20 年住宅的价格翻了几番的现象。因为个人也好还是这些房企也好,它们的资金结构决定了这个价格会翻番。

陈鹏

是的,一部分是你说的这个原因,不过我觉得中国过去 15 - 20 年房地产的突飞猛进,还有很大的供需不平衡的因素在里面。比如说 80/90 年代或者更长时间里,我们基本上没建什么房子,对吧?我记得我小时候我们一家四口住在一个三十几平方的房子里,那个条件还算好一点的。所以,因为历史上我们建房的数量比较少,而 50 年代 - 80 年代人口的增长又很快,就造成了供需不平衡。

第二个因素就是城镇化,很多居民从乡村搬到城市里又造成了供需的更不平衡。所以这两个因素就造成了城市、特别是一线城市有很大的供需差,也就因此变成了我们看到的房地产价格增长、租金增长,也就是房地产投资在那些年的 Alpha(超额收益)。房地产企业看到这个情况,它们就更敢于去用高成本去融资,因为它能达到的收益就更高。

这就是为什么很多房地产企业在过去二十年用越来越高的成本去融资,因为它的收益实际上是高的,这个收益不但包括了长期平衡的 Beta 收益,还包括了它预期的 Alpha 收益。所以这些房地产商建房子的供给实际上在追赶人们过去这些年不断上涨的需求,这就造成了价格一直在往上走,而这部分往上走的价格就是我说的超额收益。

我们也刚才提到,在过去三四年整个房地产的供需已经基本达到平衡了,甚至供给比需要要高出很多,特别是现在人口又在下降,人们买房的意愿不高了,但是卖出的意愿又多了,也就造成了房地产往下行的周期。在这样一个周期下面,房地产未来长期的贝塔收益,我觉得还是会在 8% 左右,只是它的超额收益目前是负的。

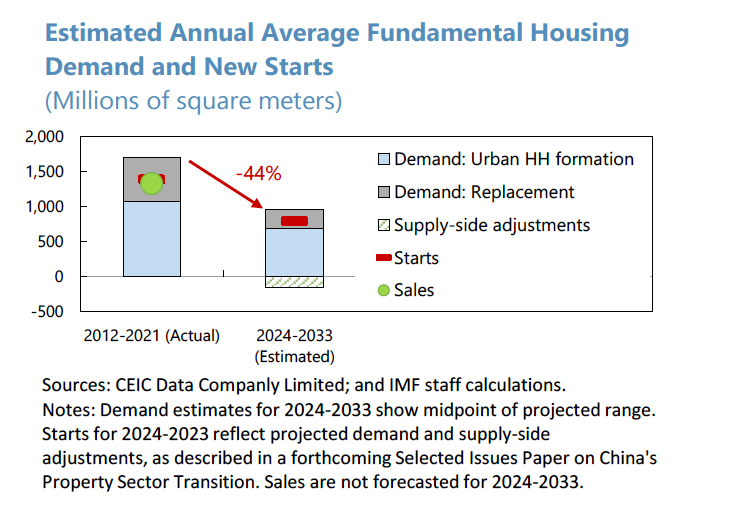

国际货币基金组织在 2023 年做了一份关于中国的最新研究报告,分析了中国的房地产。这也从一定角度证明了中国经济对全球的重要性。它们在这份研究中看到,如果与过去十年(2012-2021)做对比,中国城镇居民未来十年(2024-2033)的房地产需求大概减少了44%。

也就是说,如果假设过去十年中国整体的房地产需求是 1 平方米,那未来十年新的房地产需求大概只有 0.6 平方米,这个差距还是蛮大的。国际货币基金组织在这份报告中还做了一些预测。第一个,它们预测未来中国房地产市场即使回到上行周期,它上涨的速度会比过去 15- 20 年慢很多。因为大家的供需逐渐平衡了,而且现在是供大于需,因此即使未来供需平衡的话,房地产价格的增长以及租金的增长都会相对平缓,第二,根据它们的预测,大概是在 2024 年到 2026 年会达到底部。

一知羊

好的,因为陈博士在讲解房地产的贝塔收益时也不免会提到一些超额收益的部分,那如果我们单独把超额收益拎出来给大家顺一下的话,我们直接投资房地产的 Alpha 有哪些呢?

陈鹏

这个 Alpha 其实很简单。我们刚才讲到,房地产的贝塔收益就是看它的资本结构,而超额收益就是看它的供需。这个供需是比平衡要高还是要低?这个就会决定它的 Alpha,譬如供给如果小于需求就会造成正向的阿尔法。这就是为什么我们过去几年在一线城市看到一个很大的现象,就是限购和摇号。因为一线城市房地产的供给实在是太小了,大家都想买这个房子,甚至是你摇到号马上就能赚到很多钱,对吧?所以当房地产需求比供给大的时候,就有很多的超额收益。

那什么因素影响了房地产的供给呢?有一些是土地问题,比如在一个相对已经发展较完善的城市,新的土地供给就会较少。房地产商要建新楼、上市新楼盘的成本也比较高,因为它需要拆迁旧房等等。再举一个例子,学区房为什么价格这么高?也是因为它供给有限。一个学校只能招收这么多学生,只有这么多老师和教室,它能覆盖的区域也只有这么大。所以大家可以沿着我刚才这个思路去看房地产的供给。

第二个就是看需求。特别是在城市,我们需要看这个城市是不是有人口流入?它的人口的结构是什么样?如果有很多年轻人,那住房需求就会更高一点。因为年轻人可能刚来到这个城市是住大学宿舍,后来自己租房,成家,有了孩子,甚至可能再把父母接来一起住,那这就是一整串的长期的需求增长。而有些城市,比如我的家乡东北,它们的房地产需求可能就没有那么大,因为很多人都在搬离东北,甚至搬走的人大部分是年轻人。

一知羊

既然陈博士已经给我们把做房地产投资的 Beta 收益和 Alpha 收益都讲了,那我们就可以来做一道应用题:我们在做具体的房地产投资时,要去了解哪些数据来判断我买房的这个城市或者这片地区的好坏呢?

陈鹏

当我在思考投资实体的房地产时,要综合考虑它的供需,特别是长期的供需。因为我刚才讲了房地产的周期比较长,流动性也不高,所以说我们投资的期限一定要拉长。像您说的那样,如果我们把房地产投资放到一个非常微观的情况下去看,这个数据是非常难获得的。比如我要看某个小区未来的供需是怎么样,这里面可能就有几百套房子,这个判断难度是非常大的。所以我并不建议大家除了自住需求外,投资太多的钱在房地产里面,特别是在目前的这个状况下,因为它的难度特别大。

那如果大家是因为长期配置想要投资房地产而不是自住的话,我建议大家可以听一听我们的下一期节目,也就是用间接投资房地产,用证券化的投资去达到更好的投资效果。那如果你在了解这些以后,还是想要投资买房或者买了出租给别人等等,那就是我们刚才简单讲到的一些考虑因素。比如说在供给端,你要看它土地的供给以及未来这个片区是否有拆迁的可能,拆迁的成本有多大?比如说这个片区都是平房,那拆迁成本可能就没那么高,如果都是楼房,旧的楼房,拆迁成本就可能比较大,它的供给可能就会相对小。另外就是看土地。如果这个区域有很多空地,那未来房地产的供给量还会上来。所以这就是从供给侧,我们要看这座城市的土地、现有房子的情况等。

那在需求方面,一个很重要的考量因素就是人口结构。我们要看这个城市是不是有人口净流入,净流入的这些人的年龄、收入情况。比如说,如果一个区域的人口二次净流入都是20-30 岁左右的高学历高收入年轻人,那在供给相对合理的情况下,因为这群人口的流入,这片区域未来房地产的价格大概率就会增加。

我们还可以从租售比的维度去看。租售比就是看我的房子租出去的租金和房子价格的比例是多少,这个比例越高就证明我买的房子带来的现金流收益越好、越健康,这是比较简单的理解方式。我们还要看租户的质量以及租金的可持续性等,所以说房地产投资它是一个非常专业的活,它的信息比较零碎化、交易成本又高、周期又比较长,所以一般我不建议大家花太多时间在房地产投资上面。包括我个人可能比绝大部分的听众年纪大一些,在投资上可能也更有经验一些,我基本上不去做房地产的直接投资,除了自住买房,因为这个成本太高了。那这也涉及到我们要讲的第三个部分,也就是成本(cost)。

一知羊

我们在交易一个房子的时候,真的是面临非常非常多的成本。

陈鹏

我主要把成本分成三部分。第一部分是交易成本,就是当我买卖的时候我要付多少钱。我们中国投资者在 A 股市场上买卖股票的交易成本大概是万分之二到万分之三左右,也就是两到三个基点。但如果我们想买卖一套房子,这个交易成本大概是要用百分之几来算,包括房地产经纪费、契税、增值税,如果我卖的价钱比较高可能还有个人所得税、登记费等等。所以说这个交易成本可能是我买卖股票的大概上百倍,这个交易的成本比较高,我想大家都比较好理解了。

第二个就是持有成本。我买一个股票、开一个账户,买了以后持有的成本几乎是零。但是如果我们持有一个房屋,那这里面就有维修的成本,还有一些折旧等,所以它持有的成本也比较高。第三个成本是容易被大家忽略的成本,就是流动性成本。我们刚才讲了,房地产的流动性相对比较低,如果我要急着用钱,想把这个房子卖掉,我越急,这套房卖出的价格就会越低,那这个价格的损失就会造成房地产投资收益的损失。所以综合来看,房地产的交易成本、持有成本的流动性成本都很高,它整体的成本就也相对比较高。

一知羊

非常感谢陈博士的介绍,把直接投资房地产的 ABC 都介绍得很清楚。

陈鹏

那我简单做一个总结吧。房地产是一个比较特殊的投资品类,它跟传统的股票、债券、现金是不太一样的。如果我们看看房地产整个成本的组成,包括土地、建筑材料、建筑工人、设计的成本等,这些都跟通货膨胀相关,所以投资房地产跟通货膨胀有一定的正相关性。而股票、债券跟通胀是有一定的负相关,这就造成了房地产长期来看实际上是非常值得投资的一个资产类别,因为它可以帮助我们更好地管理通胀风险,同时又分散了股票和债券投资的一些风险。

那至于房地产投资的收益和风险,从它的资金构成来看,房地产长期的贝塔收益大概在股票和债券的长期贝塔收益之间,它的超额收益则是取决于在具体的某个区域里的供需不平衡。

最后一部分是成本。简单来说,房地产交易的成本大概是股票交易成本的上百倍。同时房地产的持有成本也比较高,它的流动性也不好。如果我们特别急着需要钱的时候去做这个交易,造成的价值损失也会比较高。这就决定了如果我们要投资房地产,一定要有相对长期的规划。

那接下来一期,我们会给大家介绍一些底层是房地产的、证券化的投资标的,可能这些投资标的对大多数散户来讲是更适合的投资工具。

一知羊

非常感谢陈博士,一口气就把今天的精华给总结完了。直接投资房地产是非常考验人的,就像陈博士前面所说,房地产的信息非常零散,不同城市、地段、房地产政策的推出,都会影响到房产的价格。在我们隔壁的节目《知行小酒馆》,我们也开辟了一个「房产万事屋」的子栏目,为大家介绍不同城市、不同房地产政策下,一些专业人士的看法,也非常欢迎大家的收听。我们下期再见。

房地产投资有两大类:直接投资 🆚 间接投资,我们熟悉的买住房投资属于直接投资。

房地产投资跟通货膨胀有正相关性,长期来看,它的贝塔收益将介于股债之间,而它的超额收益则主要由供需决定。

直接投资房地产的成本高昂,较高的交易成本+持有成本+流动性成本,决定了它是一项需要慎重从长考虑的投资决策。

国际货币基金组织在 2023 年所做的关于中国的最新研究报告:国际货币基金组织国别报告(点击蓝字即可免费下载中文版)

陈鹏博士:陈鹏博士在 90 年代初期赴美求学,取得了经济学博士学位。在金融行业工作的 25 年时间里,他担任过晨星(Morningstar)全球资产管理部的总裁,管理过上千亿美元的资产;他也曾是 Dimensional Fund Advisors(DFA) 的亚太区首席执行官。

制作 有知有行

嘉宾 陈鹏博士

主持 一知羊

后期 柯霖

设计 港港 耳总

统筹 星星

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。

A. ๑ 嘟嘟℡

A. ๑ 嘟嘟℡

「✅房地产投资」 1)直接投资(本期) 区分自住需求、投资需求。 2)间接投资 投资由房地产转化成的债券。 「✅房地产 - Beta(资本结构)」 1)房地产和通货膨胀正相关 股票、债券跟通胀是有一定的负相关。 2)房地产资金结构:50%长期股票收益 + 50%长期债券收益。 绝大部分购买都有一定的房贷,平均 40% ~ 50% 左右是购买者的首付,剩下50% ~ 60%是贷款。 「长期收益」 房地产长期贝塔收益在债券6%~股票10%的长期贝塔收益之间,超额收益取决于具体区域的供需不平衡。 过去20年房地产投资的Alpha是由于供需不平衡和城镇化。 过去3.4年房地产供需基本平衡、人口下降、买房意愿不高卖房意愿较多→房地产下行周期。 房地产未来长期贝塔收益8%左右,但超额收益目前为负。 「国际货币基金组织」 与过去十年相比,中国城镇居民未来十年的房地产需求减少了44%左右。 预测:未来即使回到上行周期,上涨速度比15 - 20年慢很多。 大概在2024 ~ 2026年达到底部。 「✅房地产 - Alpha(供需)」 供<需 →正向阿尔法 「影响因素」 投资实体房地产,要综合考虑(长期)供需。 供给端:土地供给及未来片区是否有拆迁可能。 需求端:人口结构(净流入 or 净流出)、租售比 不建议除自住需求外,投资太多钱在房地产。 「✅房地产 - Cost」 1)交易成本 是股票交易成本的上百倍。 2)持有成本 3)流动性成本

Kevin Chen

Kevin Chen

周末国家刚出台了一系列房地产新政,周一有知有行就给我们科普了房地产投资的abc,特别的还提供了IMF的预测分析,在当今信息混沌的社会,有一种拨开云雾的感觉👍

陈博士

陈博士

有兴趣的同学,可以看一下 IMF 的 报告在这里, 18页开始讲述中国房地产的分析:https://www.imf.org/-/media/Files/Publications/CR/2024/English/1CHNEA2024001.ashx

努力让娃当富二代

努力让娃当富二代

房地产 房地产投资的主要分两大类。 第一类我称为直接的房地产投资,譬如直接去买一个房子、办公楼或买土地等。 第二类房地产投资我们把它叫做间接投资,也就是投资由房地产转化成的证券。 想:自住还是投资 投资股票实际上是投资一个公司,直接参与到这个公司经营的好与坏; 投资债券的底层逻辑是把钱借给别人,然后别人付给我利息。 房地产的投资以及它的现金流跟通货膨胀有一定的正相关性。 就是说当有通货膨胀出现时,房租大概率也会往上走,房子的价格也会往上走,这就造成了一个正相关性。那相对房地产而言,通胀跟债券投资或股票投资就是有一定的负相关性。土地成本、建筑材料、人工都跟通货膨胀相关。当建筑的这些成本都增加的话,房地产的价格也就一定会往上走。 中国目前的情况,债券长期的收益大概是 6%,股票大概是 10%。那从整体长期来看,房地产的收益基本上会落在 6% - 10% 之间,这个数额是由它的资金结构来决定的。 -供需关系。第一点:例如:因为历史上我们建房的数量比较少,而 50 年代 - 80 年代人口的增长又很快,就造成了供需不平衡。第二点:城镇化。很多居民从乡村搬到城市里又造成了供需的更不平衡。Alpha(超额收益) 国际货币基金组织在 2023 年12月报告:与过去十年(2012-2021)做对比,中国城镇居民未来十年(2024-2033)的房地产需求大概减少了44%。预测: 第一个,它们预测未来中国房地产市场即使回到上行周期,它上涨的速度会比过去 15- 20 年慢很多。 第二个:大概在 2024 年到 2026 年会达到底部。 房地产的贝塔收益就是看它的资本结构,而超额收益就是看它的供需。 一个很重要的考量因素就是人口结构。我们要看这个城市是不是有人口净流入,净流入的这些人的年龄、收入情况。 考虑租售比就是看我的房子租出去的租金和房子价格的比例是多少,这个比例越高就证明我买的房子带来的现金流收益越好、越健康。 C-cost 第一部分是交易成本 第二个就是持有成本。 第三个成本是容易被大家忽略的成本,就是流动性成本。房地产的流动性相对比较低,如果我要急着用钱,想把这个房子卖掉,我越急,这套房卖出的价格就会越低,那这个价格的损失就会造成房地产投资收益的损失。

把握当下

把握当下

我想请教一个问题:从房地产资金结构的角度来看β收益的时候,陈鹏博士将首付比做公司股本、按揭贷款比做债券融资。如果按照这样的假设的话,我能理解房地产的长期收益率介于股票和债券之间。但这只是假设啊,为什么最终的结论就变成房地产的长期收益率介于股票和债券之间呢?或者说,如果最终的结论是房地产长期收益率介于股票和债券之间,那么这个假设的前提在逻辑上是如何成立的呢?

puffin(o^^o)

puffin(o^^o)

周一听这个节目比喝咖啡更令人精神抖擞,非常感谢能听到这么高质量的输出

KuMoo

KuMoo

房地产投资要长期视角去看,短期看金融,中期看土地,长期看人口; 短期刚刚陈博士说的C和阿尔法来看,房地产不是一个好标的,所以长期视角看,个人的资产结构,城市的人口流入与人口结构,该城市居民的收入结构来判断值不值得买;

一刻钟

一刻钟

紧跟热点,期待两位的下一期节目👍🙏

美式咖啡爱好者

美式咖啡爱好者

周一听到这样的节目真棒!谢谢有知有行。

陈博士

不知道中国有没有类似的数据。 纽约时报报道: 美国持有住宅的成本 自2020年增长了26%。 水,电,瓦斯,电话,宽带, 有线电视, 维修, 房产税, 保险。。。。 这里的成本不包括贷款。 The cost of owning a home in the US has increased 26% since 2020, as expenses including taxes, insurance and utilities all soared during a period of high inflation across the economy. The average annual outlay for owning and maintaining a typical single-family home—not including mortgage payments—totaled $18,118 in March. That works out to $1,510 a month, roughly $300 more than four years earlier. Source: Bankrate