海外投资Blog

海外投资Blog

欢迎大家来到海外投资 Blog 专栏,我们会在这里和你聊聊海外市场的近况,解读海外长钱的业绩表现,分享海外投资知识。

这是海外投资 Blog 的第 20 期。本期 Blog ,我们来聊聊海外长钱的调仓。

首先,依旧回顾一下五月海外市场的表现。

五月的美股市场迎来了较为强劲的反弹。全月标普500指数上涨了 6.15%,标普500等权重指数上涨了 4.15%,纳斯达克100指数上涨了 9.04%。5 月 12 日中美经贸会谈达成了超预期的成果,市场在混乱中服下了镇定丸,美股波动有所较低。

具体十一个标普500行业板块中,十个行业上涨,一个下跌,唯一下跌的板块是医疗保健。医疗行业受近期美国监管收紧和审查的影响,权重股联合健康(UNH)和礼来(LLY)分别下跌了 26.6% 和 17.8%,带动医疗行业指数下跌。信息技术和通讯服务行业在五月涨势较好,涨幅都在 9.5% 以上。

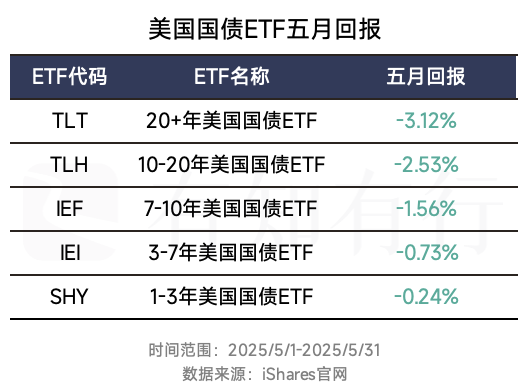

相比美股五月的强劲表现,美债则受到了一定冲击。美国十年期国债收益率从月初的 4.21% 一路走高,月中一度抬升至 4.60% 左右,月末回落到 4.40%。国债收益率的上升意味着国债价格的下跌,下图展示了不同久期的美国国债 ETF 的表现,可以发现各种久期的国债 ETF 都有不同程度的下跌,其中长债跌幅较大,短债跌幅较小。

美债下跌也受多方面因素影响。一方面,不确定的关税政策加剧了市场对经济滞胀的担忧;另一方面,众议院通过了特朗普政府的减税法案。税收是政府的重要收入来源,一旦减税法案落地,美国政府收入将会减少。面对持续增加的政府支出,如果收入减少了,美国政府可能需要继续发债去满足开支需求。过多的债券供给对国债的持有者来说并不是好事,但海外长钱组合持仓的海外债基金大多为 5 年以下的中短债,或是分散配置的国际债券,此次虽然也受到美债下跌的影响,但跌幅不大。

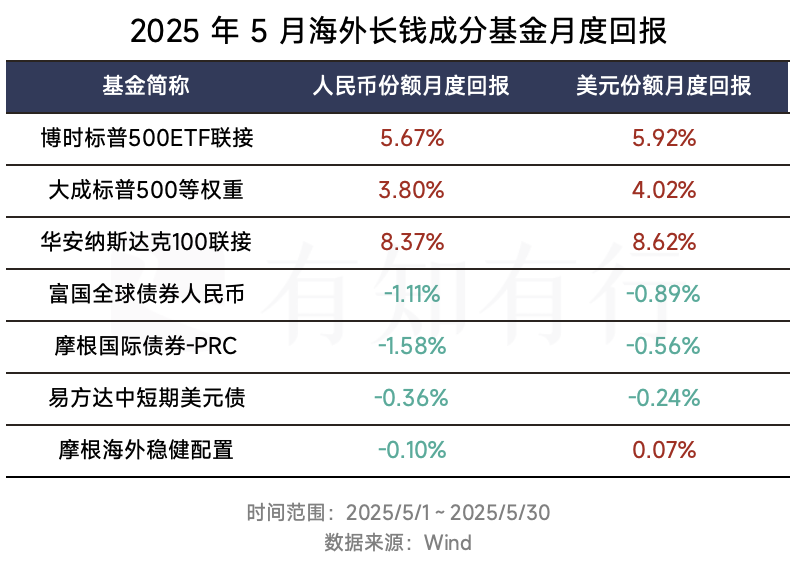

汇率方面,人民币在五月有一定程度的升值。离岸人民币汇率从 7.28 变动至 7.20,人民币汇率中间价从 7.20 变动至 7.18。人民币升值,意味着美元相对贬值,海外长钱持有的是以人民币计价的美元资产,月度表现会弱于同基金的美元份额,正如下图所示。

在股、债、汇三重影响下,海外长钱示例账户五月上涨了 3.97%,同期业绩基准上涨了 4.18%。示例账户的业绩在五月之后,落后于业绩比较基准,主要是因为指数基金相比指数会留一部分现金仓位,导致示例账户的股票仓位低于业绩基准的 70%,所以在股市上涨时期会落后基准,在市场下跌时期也会跌得更少。

市场似乎从关税政策的扰动中恢复过来了,但我们能观察到有些长期观点可能发生了变化。就在特朗普政府减税法案通过的前几天,5 月 16 日,穆迪评级公司下调了美国的信用评级,从最高级别 AAA 下调至 AA1。

穆迪的下调理由是:

债务增长:美国政府支出增加,而各种减税政策则导致政府收入减少,这使得美国政府不得不大规模举债;

利息负担加重:美联储加息以来,利率上升导致政府利息支出不断增长。

该信息在周五盘后发出,当时引发了较大的市场关注。但周一开盘,美股低开高走,美债收益率冲高回落,市场收盘还是比较平稳的。从资产表现上看,似乎市场并没有太把「降级」当回事。

但不可否认的是,自关税政策、减税法案等一系列事件以来,投资者对资产集中于美国的风险更加担心。虽然我们承认美国拥有显著的经济和金融实力,但进一步的全球分散,值得被纳入考虑。

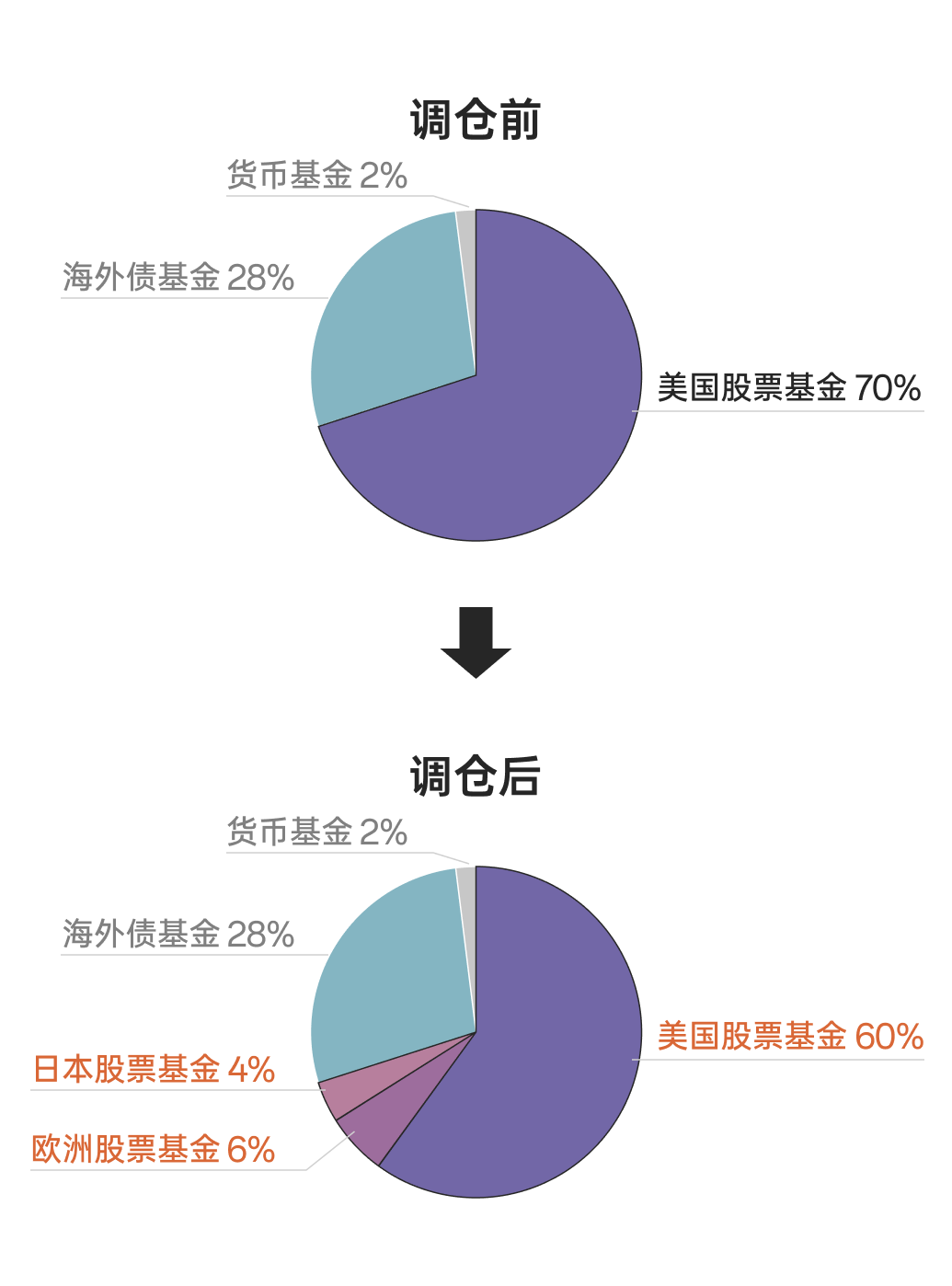

6 月 6 日,我们注意到海外长钱组合进行了调仓。组合从原来持仓 70% 的美股,变成了 60% 美股 + 6% 欧洲股票 + 4% 日本股票,原来集中于美股的组合变得更分散了。

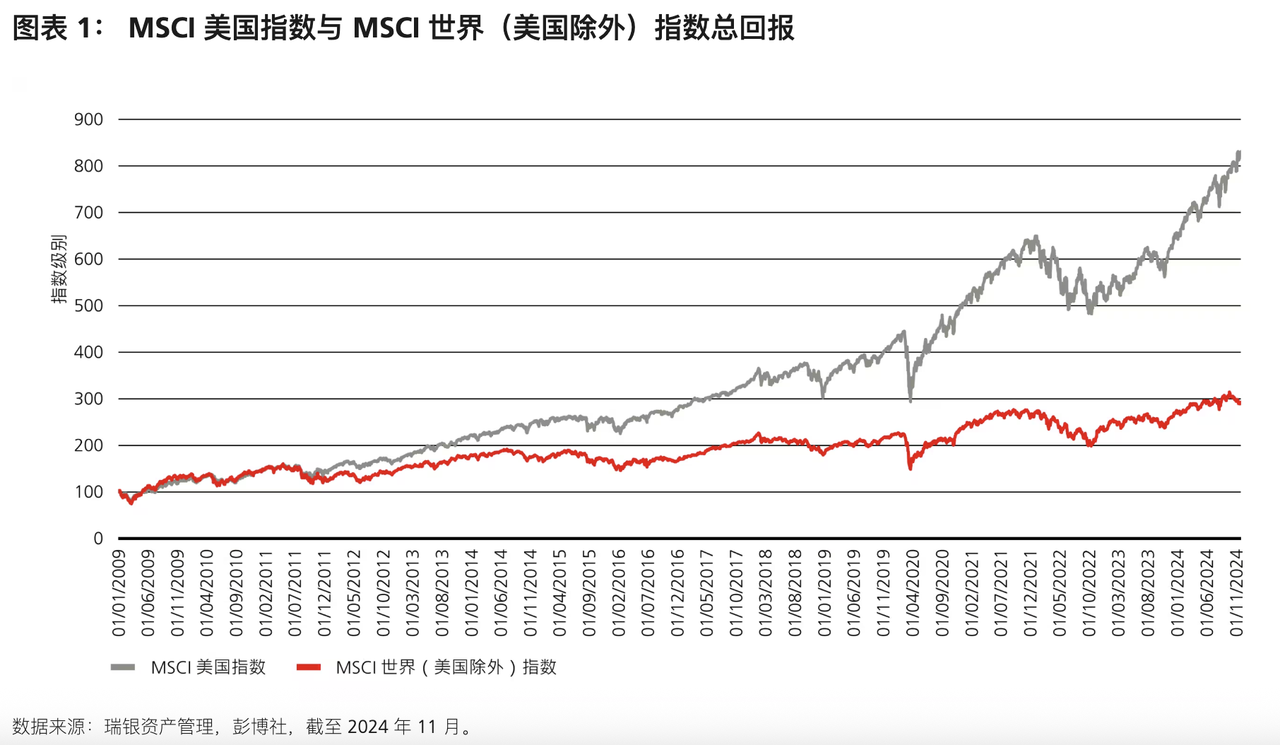

过去近 20 年,几乎是美股独占鳌头的时代。下图来自瑞银资产管理,展示了自 2009 年以来 MSCI 美国指数与 MSCI 世界(美国除外)指数的对比。若按美元计算,MSCI 美国指数每年的表现比 MSCI 世界(美国除外)指数高 4.5%。

得益于美国巨大的经济体量和较高的人均收入,美国消费市场非常强劲;相对有利的商业环境和创新动力,也使美国公司在科技创新上有所优势;成熟的金融制度也给股市发展创造了条件。这些因素都促成了过去美国的金融繁荣。

既然美股的历史业绩这么好,为何海外长钱还会进一步分散配置呢?

我们从主理人文案和《海外投资白皮书》中也能找到答案:

正如海外长钱一直强调的,海外投资是参与世界经济发展,分享全球经济发展的果实,提升整体资产组合的长期收益,降低风险。

在过去两年里,海外长钱的股票部分,主要投向集中在美股。受益于此,海外长钱的业绩表现优异。截止 2025 年 5 月 30 日,海外长钱示例账户近两年累计业绩回报为 21.5%。

但硬币总有两面,在经历四月初极具扰动性的关税政策影响时,海外长钱在此期间创下了成立以来的最大回撤:-12.81%。虽然截止到目前,海外长钱已经基本修复自四月初以来的跌幅、接近新高。但不可否认的是,海外长钱团队对于「分散配置」的必要性和重要性,有了更进一步的认识。

总结就是,虽然美国经济依然强劲,但从分散风险的角度上,海外长钱团队还是考虑纳入其他市场。

此次纳入组合的是投向欧洲和日本的股票基金,我们可以来看看具体的基金情况。

欧洲基金以摩根欧洲动力策略为主,这是一只投资欧洲市场的主动管理 QDII 基金,它的业绩基准是「90% MSCI 欧洲净收益指数收益率 + 10% 税后银行活期存款收益率」。

MSCI 欧洲指数主要包括了欧洲 15 个发达市场/国家的大盘股和中盘股,该指数包含 399 只成分股,覆盖范围约占欧洲发达市场股票自由流通市值的 85%。MSCI 欧洲指数是按自由流通市值加权的,所以市值越大的公司,占比越大,能较好代表欧洲市场的整体表现。

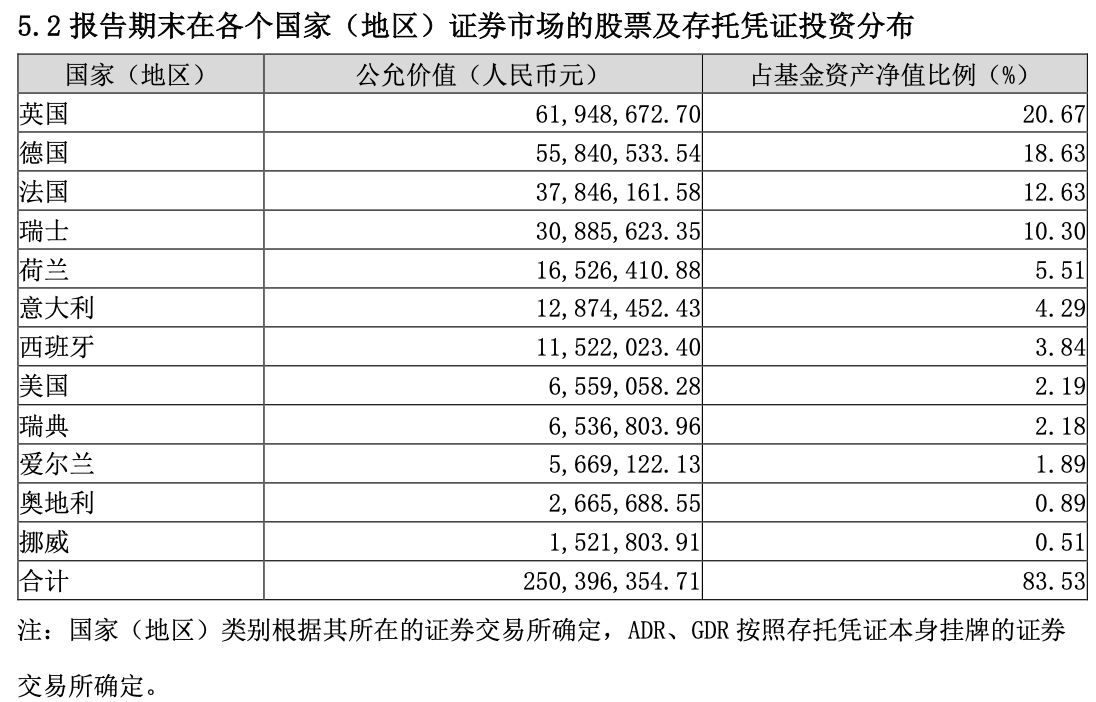

摩根欧洲动力策略在 MSCI 欧洲指数的基础上进行主动管理,优点是能在全欧洲市场选股。从下图(来自基金 2025 年一季报)的地域分布中也能发现,各国股票的持有比例与各国权益市场的规模类似,能较好地帮助我们覆盖全欧洲市场。当然,由于这是一只主动管理基金,管理费率为 1.2%,相对指数基金来说略高。

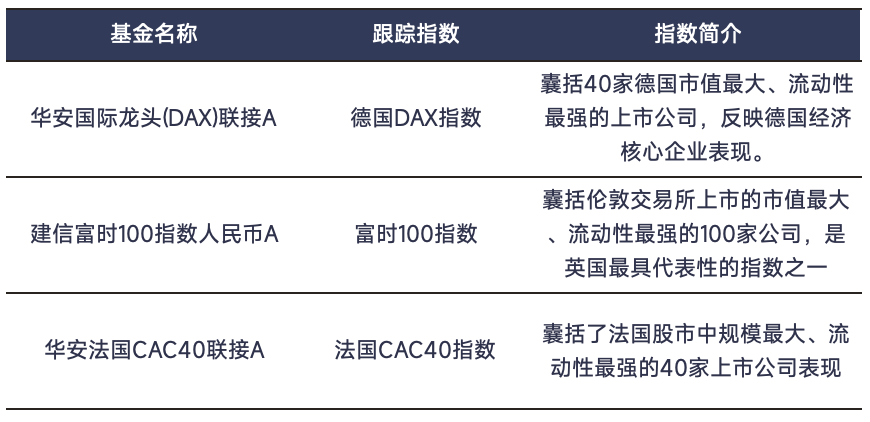

目前 QDII 基金几乎都在限额的状态下,摩根欧洲动力策略目前(2025 年 6 月 6 日)限额为单个交易日 5000 元。如果是持仓金额较大的用户,在这次调仓中会在买满主基金的情况下,买入该基金的备选基金,分别是华安国际龙头(DAX)联接A、建信富时100指数人民币A和华安法国CAC40联接A。这三只都是指数基金,投资单一股票市场,对应指数分别如下图所示。

日本基金则以摩根日本精选为主,它的业绩基准是「东京证券交易所股价总指数收益率*90% + 银行活期存款收益率(税后)*10%」。东京证券交易所股价总指数简称东证指数,囊括了日本主板市场(东证一部)几乎全部上市公司(约 2000 家)的表现。与蓝筹股指数日经225不同,东证指数不止包括大盘股,也涵盖了日本股市中的中小盘股。

摩根日本精选也是一只主动管理基金,它的选股范围包括整个日本股市。《海外投资白皮书》中曾提到,海外投资首选指数基金。但由于投资非美股的 QDII指数基金数量很少,可选范围也很小,我们看到海外长钱这次选择了 2 只主动基金。

在加入欧洲和日本基金后,海外长钱覆盖的市场范围进一步增加了。正如下图展示的,截止 2024 年末,欧洲(欧盟+英国)、日本的权益市场占世界比重为 15%、5.1%。调仓后的海外长钱,股票部分投资将覆盖约 70% 的海外权益市场,更好地达到配置全球的目标。

自从特朗普政府上台,我们能观察到过去以美国为中心的全球化市场受到了较大冲击。在过去的全球化浪潮中,美国企业收获来自全球的利润,美国股市吸引全球资金,美元在全球金融领域属于绝对主导地位,但这一切在激进的关税政策下都受到了挑战。我们无法预测世界的经济贸易体系是否会重构,无法预测谁是赢家谁是输家,但进一步分散的组合或许能帮助我们在不确定性加剧的世界里睡个好觉,不因为过度集中于一个市场而焦虑。

海外投资 Blog,在每个月月初和你见面,聊聊海外市场的上月表现,分享有关海外投资的知识。更多历史文章,欢迎点击链接访问:海外投资 Blog 专栏

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

市场平均收益

市场平均收益

太棒了,前些天刚想买欧洲和日本,因为海外长钱没买所以没下定决心,现在好了,踏踏实实调仓了,希望有知有行越来越好

眼里有光的azure

眼里有光的azure

调仓之后美:欧:日本的比例是60:6:4,而不是市值的比例50:12:5,欧洲部分明显偏少,是因为欧洲估值也近期新高了吗?但美国(甚至大A)也很高(更高?)了……但有知有行是不看估值的?所以为啥欧洲偏少? 有此一问主要是因为我自己有不少欧洲,以前我的欧洲买的是德国,后来开始买摩根欧洲动力策略,现在后者资金量已经超过前者啦~看到海外长钱也买了,激动了一下…… 我再去看看日本,场外还没买过😮💨

Niffler

Niffler

汇率的部分讲的好,购买海外基金是需要考虑汇率的。的确,非美指数相关的基金很少,很难找到一个好的:摩根欧洲动力策略股票A在晨星小程序上看,显性费率1.4%,隐性费率0.56%,合计1.96%。高于华安国际龙头ETF连接A的1%,0.27%,合计1.27%,以及华安法国CAC40ETF发起式连接A的0.65%,0.87%,合计1.52%。三者都高于标普500相关指数基金的1%左右的费用。10%左右的比例作为卫星是合理的,费率较高对整体的影响较小。

白明锐

白明锐

分散配置,都基金组合了就别择时了,很认可这一点

傅强

傅强

海外长钱团队,通过主理人说的形式写了对这次调仓的思考,欢迎点击链接看看:

拖泥屎大颗

拖泥屎大颗

但现在日本股票创新高了,为啥在这个时候加入日本呢?

同路人_VmOjDq

同路人_VmOjDq

那在调整之前购买的持仓比例,在调整之后是会跟着调整,还是不变呢?

每调买机

每调买机

请问会考虑印度,越南的投资吗?现在为什么不纳入?

奇妙行者

奇妙行者

不理解为什么要加入这么多主动基金。国内主动基金a股都做不明白,不看好他们能做好欧洲和日本市场。

Darren.Z

Darren.Z

一年前大A开始反弹后就想着优化资产配置,增加海外基金占比,但是面对高估的美股下不去手,德/法/日指数基金各买了一点点就遭遇限购,主动基金又看不懂,计划陷入停滞。 还是本分点,稳稳当当定投海外长钱慢慢积累海外资产吧!