保险专栏

保险专栏

本文主要讲解保险选择的思路,由于保险产品更新较为频繁,文中提到的部分产品可能已下架。

可以点击「有知 - 配置方案」查看最新的「家庭资产配置方案」,或点击👉 家庭保险服务了解当前推荐的保险产品。

之前不温不火的快返年金,最近又「热」了起来。

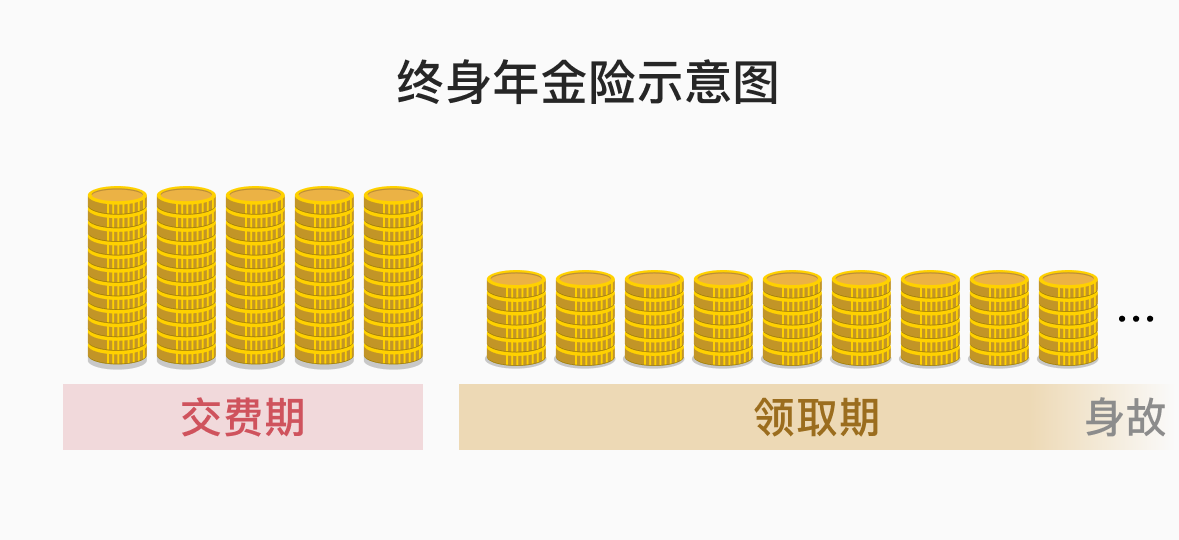

说起年金险,大家可能已经不陌生了。可以把它想象成一个长期的储蓄罐,先往里存钱。等到约定的时间,就能定期从里面取钱,就像是一份提前安排好的「额外工资」。

快返年金属于年金险的一个分支,最大的特点就藏在它的名字里 —— 「返得快」。最快第五年就能开始领钱,现金流的释放更为灵活。

但就像增额寿险大火那会儿,大家买它并不是真的冲着「寿险」去的。如今快返年金受欢迎,也不仅仅是因为「年金」这两个字。

那它到底为什么「火」?是不是适合你?不妨从一个真实案例聊起。

小童和太太有个约定:每月按比例把各自收入转入一个共同账户,为小家庭攒钱,应对未来可能出现的大额支出。剩下的钱,各自安排,互不干涉。

这个共同账户由太太负责打理。她曾跟风买过基金,但因为赔了,加上本身对投资并不感兴趣,更倾向于「本金不能亏」的保守型投资。于是,账户里的钱慢慢集中到了定存、短债基金等低风险产品上。

相比之下,小童的投资风格更激进,个人账户主要投向股票和基金。但他也明白,家庭资产配置不是一个人的事。

他尊重太太的选择。

一方面,这样的配置方式能让太太有更强的安全感;另一方面,他们还在深圳打拼,尚未买房,也还没决定是否要孩子,未来几年大概率会有大额开销。这笔钱的首要目标是「保值」,而不是「搏收益」。

前阵子,他们有一笔定存到期。考虑到高利率定存越来越难找,夫妻俩商量后,决定将这笔钱投进一份快返年金。

为什么是快返年金?

快返年金的一大特点是「回血快」。

很多产品在第 5 年左右现金价值就能追平已交保费,有些甚至只需要 3 年。一旦现金价值达到所交保费,就算退保,也能拿回不低于保费的钱。这刚好符合太太对「不能亏」的底线。

这也让这笔钱多了几分灵活性。

比如小童和太太,拿 20 万一次性投保目前的一款快返年金,快享福(多金版):

它的现金价值,满 4 年开始,就会持续超过 20 万的已交保费。如果几年后遇到买房、育儿等大额支出,随时可以退保或减保灵活动用。

如果暂时用不上,就继续放着,第 6 年将能拿 19000 元的年金,此后每年都可以领 5020 元,实现「持续吃息」。这笔钱既能补贴家庭支出,也能给生活增加一点仪式感,比如安排一次旅行。只花年金,用起来也更安心。

当然,快返年金的收益并不算高。

小童也不是没考虑过这一点。他的判断是:既然要求「稳」,在当前环境中,这笔钱无论放在哪里,收益都高不到哪去。如果未来利率继续下探,这张保单就相当于「锁定利益」,安心持有、按年领取;如果未来利率回升,等现金价值涨上来了,也可以退保转投其他产品,几乎没有损失。

对小童夫妻来说,这种「进可攻、退可守」的配置,正是此刻他们需要的稳定选项。

从小童的例子可以看出,快返年金的再度走红并不是偶然,而是因为它精准回应了很多人当下对「本钱安全、回报稳定」的现实需求。

尤其是在利率走低、存款收益缩水的大环境下,快返年金所强调的「稳稳吃息、锁定利率」的特性,成了不少人「挪储」时的新选择。

如果你有一笔三五年内用不到的钱,希望不亏保费、又有一点灵活性,那快返年金,确实可以作为一个选项来权衡。

当然,每款产品的具体回血时间、年金领取方式、现金价值走势都有差异,配置时仍需要细致比较。如果你有类似的需求,可以🙋预约顾问,请专业老师结合你的情况做一份测算。

快返年金本质上仍是一类年金产品,核心价值是提供稳定、可预期的现金流。它的返还节奏相对灵活,也因此拥有更多使用场景。

接下来,我们就来看看,其他人是如何用快返年金为自己和家人安排现金流的。

快返年金是富裕家庭中很常见的配置方式,也曾出现过不少「天价保单」。

比如去年刷屏的亿元保单「邮爱一生」,就是一款快返年金。

据说是一位富豪一次性为孩子投入 1 亿元保费,第 5 年一次性领取 1000 万,之后每年继续领 300 万,直到身故。更关键的是,在年金领取过程中,不论被保险人去世,或保单被主动退保,都可以拿回那 1 亿元。

表面上看,是父母为孩子做的巨额安排,但真正掌控保单的仍是投保人。孩子只能领取年金,却无法主导现金价值的流向。这种安排,在实现对孩子的长期支持与保护的同时,也保留了对家庭财富的掌控权。

对于一些担心孩子过早接触大额财富、担心婚姻变动风险的家庭来说,快返年金的结构,恰好是一种理财与风险隔离的平衡点。

当然,大多数人没法为孩子安排一张亿元保单。但我们依然可以用快返年金为孩子设计一份「持续终身的红包」。

在《有知有行的伙伴,为孩子做了哪些财务准备?》这篇文章中,菲菲提到她为刚出生的儿子配置了一份快返年金。

她说,这份年金并不是为了追求高收益,而是一种陪伴感的延续。

她很喜欢这样一个画面:等儿子长大成人、独立生活了,账户里还能每年固定收到一笔「妈妈的零用钱」——比起金钱本身,这份恒常的爱意,更让她安心。

更贴心的是,这份年金开始领取的时间,刚好是孩子对「钱」产生认知的年纪,也能顺势作为她教育孩子理财的工具。

市面上常见的年金险,通常围绕特定的人生节点设计:比如孩子上高中、上大学时按期返还的,是教育金;退休之后持续领取的,是养老金。

但如果你想要在一个与教育金、养老金都不重叠的时间段获得稳定现金流,那么快返年金就有了它的用武之地。

我有一位朋友,就给自己配置了一份快返年金。她每年固定交费,年金从 45 岁开始领取。她说,看着身边年长一点的同事,发现人到中年时,压力很大,支出不断增加,而收入往往开始停滞,整个人都很紧绷、疲惫。

这份保单,就当是为未来的自己,留一口喘息的空气。

如果真的遇到临时的大额支出,快返年金支持退保或减保,虽然不是最优解,但至少保留了弹性。

这篇文章中,我们介绍了快返年金的三个使用场景,其实结合产品特点,能发挥快返年金作用的场景还很多。

当然,快返年金不是「万能解」,也不是每个人都必须拥有的配置。

它本质上,是一款带有保障性质的金融工具。适合有一定储蓄、追求稳健现金流、对安全性格外在意的人群。用得好,能成为家庭资产配置中的一块「稳定砖」,但如果盲目选择,也可能与自身需求错位。

所以,归根结底,还是要从个人的实际情况出发,结合各类金融工具的特点,去做取舍与搭配。

如果你有其他场景的需求或疑问,也欢迎 🙋找专业顾问 聊聊,让工具真正为生活所用,而不是反过来被产品牵着走。

法律声明本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

darwon

darwon

一亿保费,第5年开始每年1000万,这个收益率很高了啊

本意

本意

快返年金,当成某个时间段的现金流补充,蛮好的。 图他一个持久性,图不了高收益。

李奇原

李奇原

快返年金类保险可以作为多元化配置的一部分,分散风险,增加确定性和幸福感。本身我就在持续投储蓄险,我计划未来买很大金额的一笔年金,作为资产结构的优化和补充。 就像最近懂车帝上特别火的超哥,他说买车有需求再买,买得起再买,能挣钱再买,有余钱再买。他可以说是另一个版本的“E大”。 买不买车?都是为了更好的生活! 投不投资?也是为了更好的生活! 如果我现在有二十万闲钱,我会毫不犹豫的买入年金险。我不会买车,也不会买基金股票。 原因无他:确定性 毫无疑问,确定性会减少收益,但会增加踏实感和幸福感,这是一笔划算的买卖。