保险专栏

保险专栏

本文主要讲解保险选择的思路,由于保险产品更新较为频繁,文中提到的部分产品可能已下架。

可以点击「有知 - 配置方案」查看最新的「家庭资产配置方案」,或点击👉 家庭保险服务了解当前推荐的保险产品。

最近预定利率下调,很多朋友希望赶在调整前完成投保。选产品时,大家常常会下意识地问一句:「哪款产品收益更高?」

但储蓄型保险,从来都不是以「收益率高」见长的工具。它的真正价值,并不在于能赚多少钱,而在于——在你最需要的时候,能稳定地、确定地给你这笔钱。

与其纠结哪款产品收益高,不如先回到一个核心问题:「你希望这笔钱,用在什么时候?用来做什么?」

这篇文章不谈复杂的结构设计,也尽量避开晦涩的术语,而是围绕几类常见的储蓄需求,匹配合适的保险产品。每个场景都会点明选择要点、适合人群,并举一个代表产品作参考。

需要说明的是:市场上优秀的产品不止文中所列的,举例只是示意,未提及的,并不代表不好。

文章内容较长,大家可以根据自己的需求,点击目录,按需查阅。

如果对教育金不熟悉,可以参考 👉 《如何为孩子准备教育金》。

商业保险是为孩子准备教育金的重要工具之一。根据家庭对用钱时间和用途的不同规划,通常可以分为三种思路:

如果希望孩子在大学阶段,每年都能领取一笔专款专用、固定不变的教育金,无论当时家庭经济状况或外部环境如何变化,都能从容应对学费和生活费支出——可以考虑传统教育年金险。

这类产品的特点是:什么时候领钱、每次领多少钱,在投保时就已明确约定,计划性强,适合希望为孩子高等教育阶段精准做资金安排的家庭。

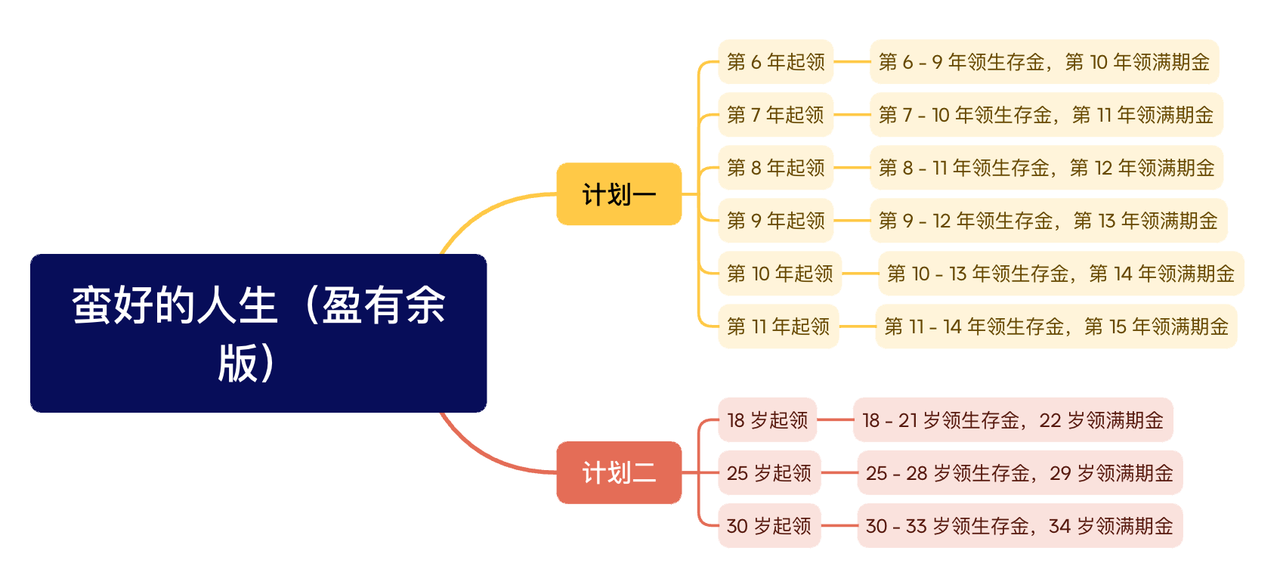

以「蛮好的人生(盈有余版)」为例:

这款产品有两个计划,可选择 9 种不同的领取起始年龄,可覆盖不同年龄段和教育阶段的需求。

比如,某位家长想为刚出生的女宝宝提前准备大学费用,可选择计划二,从孩子 18 岁开始领取。

假设每年投入 5 万元,缴费 5 年,从她 18 岁到 21 岁,每年可领取 32,900 元的年金,正好覆盖大学阶段的学费与生活费。22 岁保单满期时,还可一次性领取 25 万元,可用于研究生阶段,或作为步入社会的起步资金,如租房、购车或改善生活,缓解初入职场的经济压力。

此外,这款产品还可以附加「投保人身故豁免」责任。若在缴费期内,投保人因意外或疾病不幸身故,保单将免交后续保费,保障依然持续,孩子未来的教育金与满期金一分不少。

这就相当于为教育金计划增加了一层稳妥的「兜底机制」,即使在最坏的情况下,也能守住这份成长与未来的安排。

产品链接:太保蛮好的人生(盈有余版)年金保险

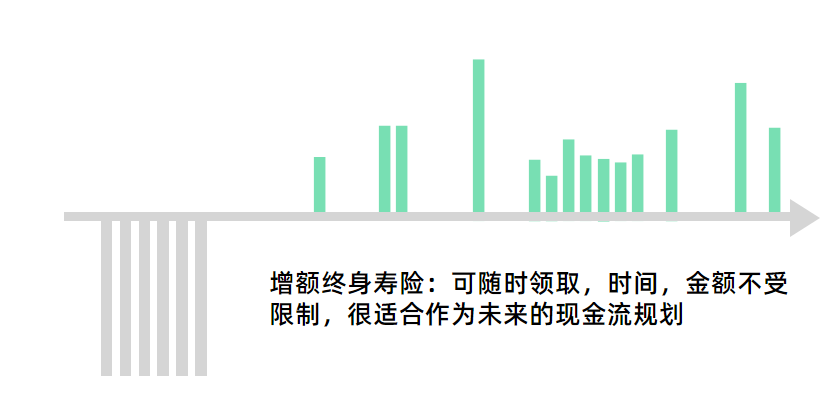

如果想为孩子提前储备一笔资金,但具体在哪个阶段用、需要多少钱尚无法精准规划——那么,更适合选择增额终身寿险进行灵活储备。

这类产品的优势在于:资金安全、增长稳定,提取方式相对灵活。未来可根据实际需求,通过减保或退保方式支取,做到用得上、取得出、留得住。

以分红型增额终身寿险「一生中意(尊享版)」为例:

假设一位 30 岁的妈妈为刚出生的女儿投保,每年缴费 10 万元,共缴 3 年,总投入 30 万元。该保单的现金价值从第 6 年起超过已交保费,后续逐年增长。

如果未来孩子 18 岁上大学,家长可连续 4 年每年减保 5 万元,共领取 20 万元作为教育支出。即使在最保守假设(无分红)下,本科毕业时保单现金价值仍有约 19.3 万元;若分红表现良好,可 100% 达成,账户中可能还剩下约 31.4 万元。

若未动用这笔资金,保单将继续增值。假设分红实现良好,可 100% 达成,孩子 25 岁时现金价值约为 60 万元,38岁时达到 92.6 万元。这笔钱既可用于继续深造,也可以作为婚房首付、创业启动金,甚至未来用于养老。

此外,这类保单还支持成年后变更投保人,将保单转为孩子名下,由其自主掌握和使用。这不仅锁定了一笔长期资产,也为孩子未来提供了高度灵活的资金工具。

此外,这类保单还支持成年后变更投保人,将保单转为孩子名下,由其自主掌握和使用。这不仅锁定了一笔长期资产,也为孩子未来提供了高度灵活的资金工具。

产品链接:

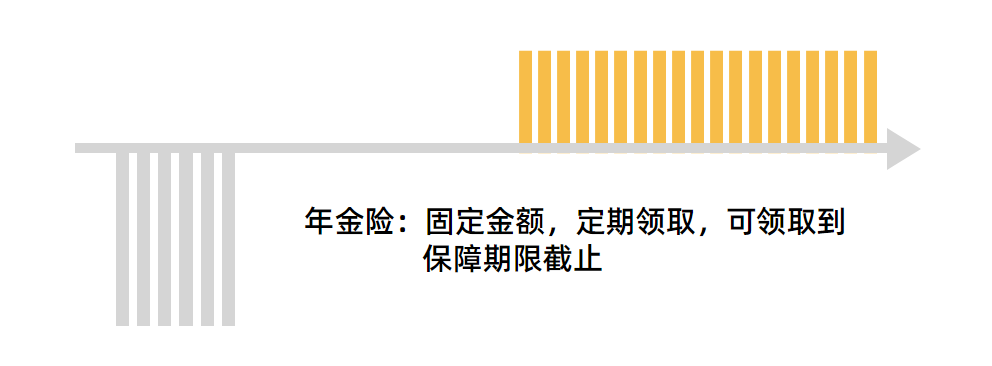

如果预算较为充足,想为孩子提前规划一笔终身领取、长期稳定的现金流,可以考虑配置一份快返型年金险。

这类产品的典型优势在于:缴费期满后不久就能开始领取,并且可以一直领到百岁,无论未来家庭经济状况如何变化,孩子都能定期收到一笔确定的钱,作为稳定的财务支持。

以「蛮好的人生」年金保险为例:

假设一位妈妈为 10 岁的儿子投保,每年缴费 10 万元,连续缴 5 年,总共投入 50 万元。第 5 年时可以先领到一笔 2.28 万元的关爱金;从第 6 年开始,每年还能领取 12,047 元,最高给付到106岁。

除了持续发放现金流,这类产品的现金价值也十分可观。以这个案例来看,第 5 年时保单现金价值已达 48.7 万元,接近总保费,之后现金价值也一直维持在这一水平。不仅是给孩子规划了终身的现金流,也相当于保全了资产。

在这个例子中,这位妈妈相当于通过年金险把一笔钱变成了「终身的现金流」,每年有一笔钱给到孩子,给一辈子,同时现金价值还很高,相当于交进去的保费也还在,万一需要用钱,也保留了一点弹性。

产品链接:太保蛮好的人生年金保险

为自己准备养老金,可以参考《当同龄人说养老太早时,我已建好 3 个养老账户》这篇文章的思路。

保险可以作为养老金储备中的「底仓」工具,适合搭配社保一起保障基本生活;而投资,则更适合用来追求更高收益,提升生活质量。两者结合,既稳健又灵活,才能形成有效的养老金储备体系。

如果你还年轻,距离退休还有二三十年,可以像文中的 @潘潘 一样,选择小额、持续积累的方式——不影响当下生活的前提下,慢慢为自己攒下一笔养老金,时间就是你最大的优势。

但如果你已经步入中年,距离退休只有十年、十五年,准备期相对紧张,就需要倒推目标、测算缺口,尽早明确养老资金要准备多少、如何分阶段补足,并尽可能提高每一笔储备资金的使用效率。

无论处在哪个人生阶段,选产品的思路其实是一样的——关键是,这笔钱怎么用。

如果你希望退休后每个月有一笔稳定收入,给自己额外加一份养老金,可以考虑养老年金险——它能帮你提前锁定一份长期、可预期的现金流。

以「大家慧选 2025」为例:

40 岁的王姐为自己选择了这款产品的计划二(不保证领取),每年缴费 6 万元,缴 5 年,共计投入 30 万元,约定从 60 岁开始领取养老金。

根据产品设定,从 60 岁起,王姐每年可领取 21,991 元,相当于每月约 1,832 元,最长期限可领到 106 岁。到 73 岁左右,累计领取金额与投入保费打平,从那之后,账户里的每一分钱都是「净赚」。如果她活到 87 岁,累计可领约 61.5 万元,是保费投入的两倍。

养老年金的核心优势在于:活得越久,领得越多。它保障的是退休后源源不断的现金流,是一份稳定、安心的生活补充。

当然,也有朋友会担心:万一退休后没领几年就离世,会不会「亏了」?其实,这款产品提供了两个方案选择:不保证领取和保证领取 20 年。

比如,王姐如果选择计划一(保证领取 20 年),就算60岁开始领取没几年人不在了,剩下未领取的部分也会一次性赔付给家人,至少能保证领满20年。但因为增加了保证领取条款,每年领取金额也会相应减少——从不保证领取的 21,991 元,降为 20,977 元,折算下来每月少领约 84 元。

该选哪个版本,取决于你的健康状况、家庭需求与财务安排。建议找 🙋专业顾问测算、对比,找到最适合自己的方案。

产品链接:大家慧选2025养老年金

如果你更倾向于在退休后,拥有一笔可以自主安排的大额资产,用于旅行、健康、兴趣爱好等更有弹性的生活支出,那么可以考虑以增额终身寿险为基础,为自己建立一个灵活可支配的养老资金账户。

这类产品的最大优势在于:资金掌控权始终在你手中。需要用钱时,可以通过减保或退保提取;既可以在退休时集中领取,也可以根据实际需求陆续支用,兼顾了资金的安全性与流动性。

以分红型增额终身寿险「一生中意(尊享版)」为例,

40 岁的李哥为自己投保,每年缴费 6 万元,缴 5 年,总投入为 30 万元。

假设李哥 60 岁退休时,即使没有任何分红,保单的现金价值也已增长到约 36.8 万元;如果分红表现一般(分红实现率 50%),账户中约有 42 万元;如果实现较好(分红实现率 100%),可能达到 47.1 万元。

这笔资金如果没有立即动用,保单还会持续增值。

假设分红始终表现一般(分红实现率 50%),到了 70 岁,现金价值大约是 55.2 万元,80 岁时可能已达到 72.8 万元。期间任何时候,只要需要,李哥都可以提取这笔钱,用于改善生活质量。

而如果最终没有动用完,也可以作为一笔稳健的资产,留给孩子,成为未来家庭的一份支持与传承。

产品链接:

为父母补充养老金,可以参考 👉 《父母养老金很低,我们能做些什么?》。

如果考虑用商业保险为父母补充养老金,根据不同的资金规划,可以参考两种不同的思路:

如果希望通过保险为父母建立起一笔稳定、持续、能覆盖基本生活开销的养老金来源,可以重点考虑高领取型年金险。

这类产品的核心特点在于最大化可领取金额,每年或每月向被保险人发放一笔「养老金」,保障性强,适合用作父母养老资金的主力来源。

以市面上的「百岁人生 3.0(慧享版)」为例,

这款产品对55岁以上女性和60岁以上男性尤其友好,交费结束后,最快第二年就能开始领取,能很好地满足希望父母尽早受益的需求。领取方式可灵活选择按年或按月发放。

假设为55岁的母亲投保,选择3年缴费,每年缴10万元,合计30万元。从60岁起,每年可领取年金13970元,若选择按月领取,月入约1187元。以一些三四线城市为例,叠加原有的居民养老金,这笔收入基本可以覆盖日常生活开销。

到母亲 80 岁时,累计领取年金约为 29.3 万元,接近总保费。到 85 岁时,约为 36.3 万元;活到 100 岁,累计年金可达 57.2 万。活得越久,领得越多。

很多人担心,万一没领够就去世了,交的钱是不是就白花了?其实不用担心——这类产品通常都会写明身故保障责任:

如果还没开始领取就去世,赔付已交保费和现金价值两者中的较高者;

如果已经开始领取了,则赔已交保费减去已领金额的差额,一次性给到家人。

换句话说,不管怎样,钱不会「打水漂」。

不过,正因为这类产品强调「多发钱」,在灵活性上可能会有所取舍,比如退保价值偏低、身故保障只保「保证领取期」等。投保前一定要认真了解这些细节,确保适合家庭实际情况。

如果父母已经有了基本养老金,但你希望他们手头更宽松一些,不至于每一笔开销都要精打细算,那可以考虑补充一份快返型年金险。

很多人选择这类产品,是看中它的「稳稳吃息」特性——现金价值持续超过保费,每年稳定给付一笔钱,相当于给父母添了一份长期的「零花钱」。

更灵活的一种做法是:由子女本人投保和持有保单,父母作为实际使用人,实现资产由自己掌控、使用归父母受益的目的。

以「蛮好的人生」年金保险为例,

一位 30 岁的女性,自己作为投保人和被保险人,可以延长这份保单的生命周期,假设她每年投入 10 万元,3 年缴费,总共投入 30 万元。并且,她为此专门开设一张银行卡交给父母,打算将关爱金和每年领取的年金都给爸妈用。

假设她母亲今年 55 岁,那么到 60 岁时,可以先收到一笔 18,240 元的关爱金,之后每年固定领取 7332 元。

折算下来,这笔钱不算多,但足够作为一个持续的「生活红包」——母亲想添置点什么、改善些日常,不至于得思前想后。

如果母亲活到 80岁,累计领取 16.48 万元,如果到 85 岁,累计领取 20.15 万元,到 100 岁,累计领取 31.15 万元。

而且这份保单的被保险人是她自己,所以即便父母以后不在了,这份保单依旧有效,她可以继续领取,最长可领到 105 岁。

这样的设计,也是基于这位朋友的需求 ,一方面,她想让父母在农村的生活多一些宽松,少为钱发愁。另一方面,也是出于个人规划的考虑。她打算结婚,但希望保留一部分独立资产。这份年金险属于她的婚前财产,未来无论发生什么,这份保单的现金价值依然是她的个人资产。

手里资金不是太多,想要兼顾多种用途的朋友,可以借鉴一下。

产品链接:太保蛮好的人生年金保险

真正适合的产品,从来不是「收益最高」的,而是「最贴合你需求」的。

希望这篇文章,能帮助你少一点犹豫,多一份确定。

需要注意的是,近期处于新老产品的切换期,可能部分产品不定期会调整,大家有兴趣的话可以早点梳理清楚自己的需求、了解对应的产品。

如需进一步了解如何规划,建议可以 🙋找专业的顾问 聊聊,解决你更多个性化的问题,做个靠谱又合适的选择。

如果你对「预约顾问」这件事还有顾虑,不妨看看 👉 《预约保险顾问前,你是不是也有这些顾虑?》,或许能解答你心里的疑问。

法律声明本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

同路人_FlHJnY

同路人_FlHJnY

讲得很好。就是强行储粮。我买完后就没看过直播了

Siris

Siris

很清晰的内容

pan-pan

pan-pan

讲的好清晰

yo 然自得

yo 然自得

保险也类似一种基金是吗

Allen.Li

Allen.Li

问题是,给孩子教育金,都是10年甚至20年后的事情,怎么保证我买的产品还存在呢?或者届时的合同不存在变数呢?

Ivy_NPZaIr

Ivy_NPZaIr

为什么听的版本和文字内容不一致 尤其是设计数字的地方?

晚一点

晚一点

养老险和教育金保费都是万起步,好贵!!

小粽子

小粽子

我只有自己教育。

豹子沟的豹子

豹子沟的豹子

学习了