知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

先来看一下最近一周的股票市场。从上周三到本周二,A 股市场整体上涨,截止到目前,此次中东地区冲突对 A 股的影响相对有限。我们最新的全市场温度又回到了 72°。

具体指数方面,之前受影响下跌幅度较大的板块,例如中小盘指数、科技主题指数此次反弹力度较高,温度出现了明显上涨。之前受影响较小的板块,例如中证红利、上证50,此次则出现了下跌。

市场整体变化不大,我们看到,本周截至目前长钱账户没有进行调整,大家继续耐心持有就好。

最近,有很多用户向我们提出了一个疑问:为什么长钱账户成立以来的年化收益率不如稳钱账户?这个问题有一定的代表性,反映出很多投资者在对比产品业绩时存在一定的误区。今天,我们就来好好聊聊这个话题。

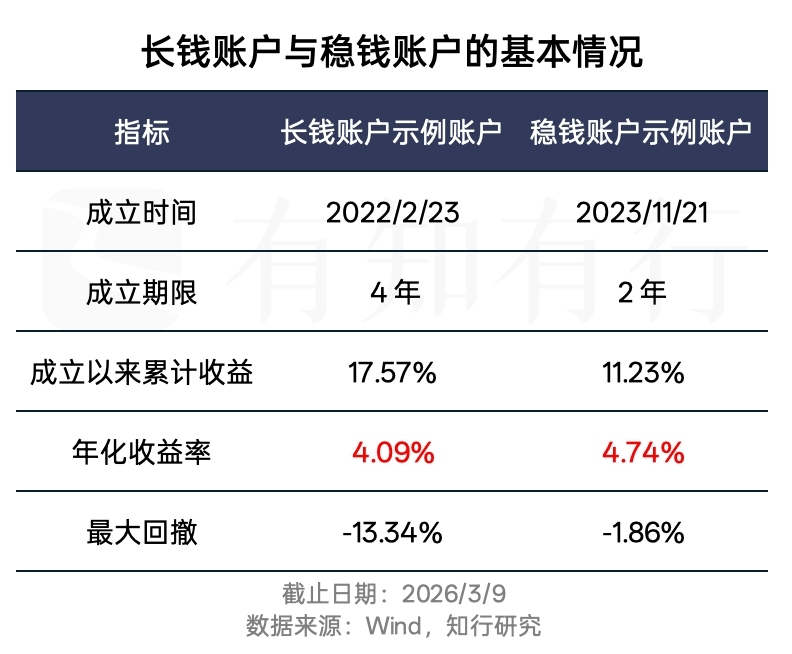

先来看看长钱账户与稳钱账户的基本数据,具体见下图。从表面上看,长钱账户累计收益率是 17.57%,年化收益率是 4.09%,稳钱账户累计收益率是 11.23%,年化收益率是 4.74%。

用户看到上面的数据,会延伸出两个问题,一个是为什么长钱账户股票仓位更高,承担了更多的风险,年化收益率居然不如一个稳健型的产品;另一个是长钱账户成立以来年化收益率才 4%,怎么这么低?这看似是两个问题,背后的原因是相似的。

为什么会有用户觉得「长钱账户业绩不如稳钱账户」呢?问题出在「成立以来」这个时间维度上。成立时间不同,经历的市场完全不同。

长钱账户生于熊市,历经磨难。长钱账户成立于 2022 年 2 月 23 日,这个时间点可以说是「生不逢时」。

从图中可以清晰看到,长钱账户示例账户成立至今满四年,这四年经历了整整两年半的熊市大跌考验。图中用沪深300指数代表 A 股,我们看到,沪深300从长钱账户成立开始,一路下跌,最大回撤超过 -30%,下跌周期长,下跌幅度大。一直跌到了 2024 年 9 月底,才迎来反弹。

长钱账户虽然整体跌幅要小很多,但其本身主要投资的是 A 股资产,业绩会跟随 A 股周期波动。从其成立开始一直到 2024 年 9 月底,业绩长期在 -10% 到 0% 之间波动,甚至一度跌到 -13% 左右。之后跟随 A 股市场反弹,长钱账户业绩才开始快速攀升。

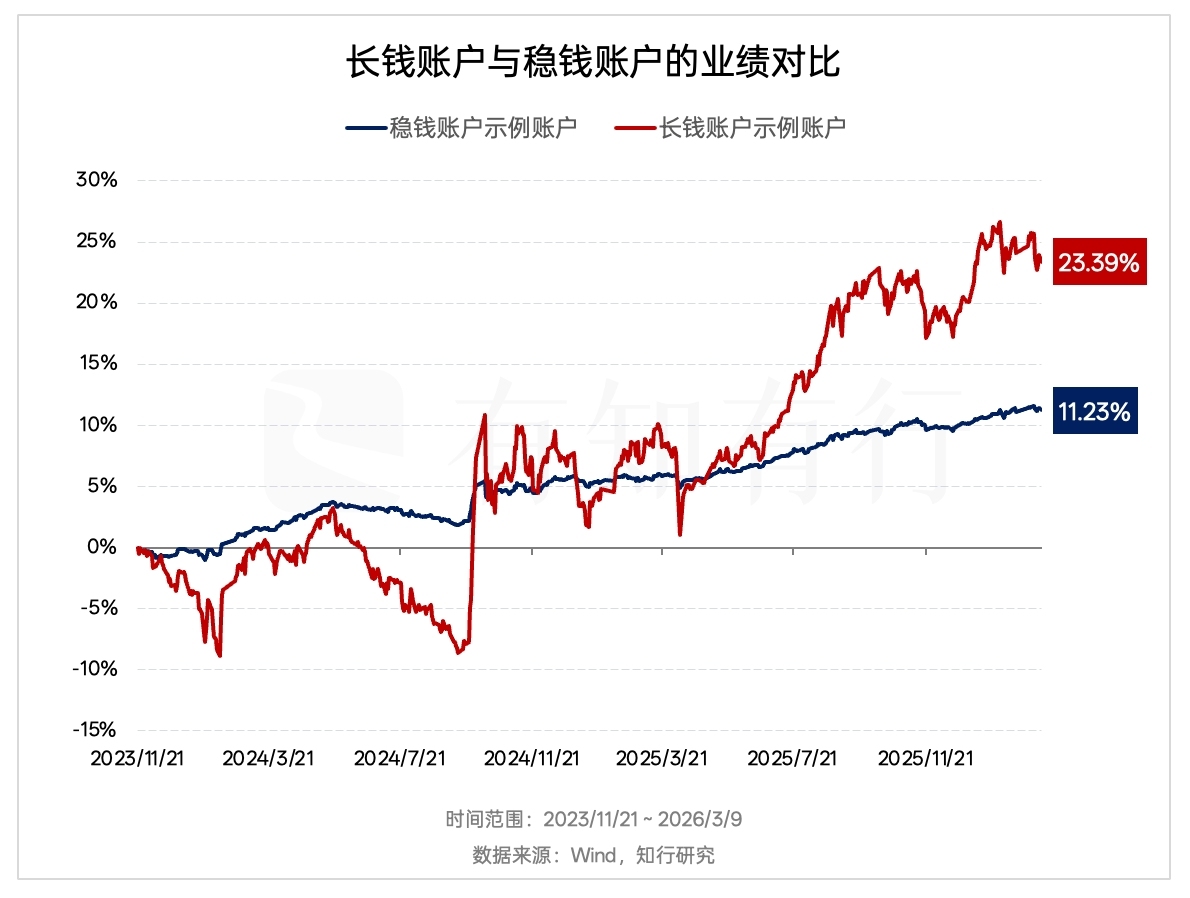

稳钱账户成立于 2023 年 11 月 21 日,这个时间点可谓「天时地利」,成立以来的两年多时间,属于稳钱账户顺风顺水的年份:2024 年债市大牛市,股市虽然波动大,但 2024 年 9 月底反弹以后,股市整体是上涨的;2025 年债市表现一般,但股市大幅上涨,这两年的环境都有利于稳钱账户。因此,我们从下图能看到,稳钱账户成立以来没有出现长期、深度亏损的情况,业绩持续上行。

如果我们把对比的时间维度统一,从稳钱账户成立之日开始计算,长钱账户的业绩明显优于稳钱账户。见下图,对比时间统一后,长钱账户累计收益率在 23%,年化收益率高达 10%,是远高于稳钱账户 4.74% 的年化收益率水平的。

脱离「时间周期」比较收益,如同用一秒的快照评判一部电影。资本市场的收益在时间上分布极不均匀,尤其是 A 股市场,波动很大,选择不同的起止日期,结论可能完全相反。

很多投资者在比较产品时,喜欢比较「成立以来收益率」,但这个指标存在缺陷。每个投资产品的成立时间不同,经历的市场周期也是不一样的。同样的投资策略,仅仅因为成立时间不同,短期业绩表现就可能天差地别。这不是策略本身的差异,而是市场周期的馈赠或考验。因此我们在对比不同投资产品时,要选择同样的时间周期去对比。

前面我们对比同样时间周期的长钱账户和稳钱账户,会发现长钱账户业绩更好,这是否意味着长钱账户更适合你呢?这就引申出,产品对比时我们要引入一个原则:同类比较原则。

投资的潜在收益与所需承担的风险存在正相关关系。高收益通常以承担更高波动为代价。股票长期收益潜力最高,但波动很大;债券长期收益潜力较低,但波动较小。

长钱账户股票仓位在 60% 左右,其他则配置在债券和现金仓位上,本质上是一个偏股基金产品。稳钱账户股票仓位在 15% 左右,主要以债券配置为主,本质上是一个偏债基金产品,二者的风险收益特征天壤之别。

不要脱离风险水平比较收益率 ,60% 股票仓位和 15% 股票仓位的产品,本质上不可比。在股市上涨阶段,股票仓位高的产品整体上涨幅度更高,那就说明其更好吗?别忘了在股市下跌阶段,股票仓位高的产品整体下跌幅度也更高。

因此我们要对比同类产品,偏股型产品与偏股型产品做对比,偏债型产品要与偏债型产品做对比。如何判断产品是不是同类呢?我们知道,大类资产配置(尤其是股债仓位)是决定其风险收益特征的最重要因素。大家在对比产品前,可以先看产品的股债仓位配置情况,将股票仓位相近的归为一类。

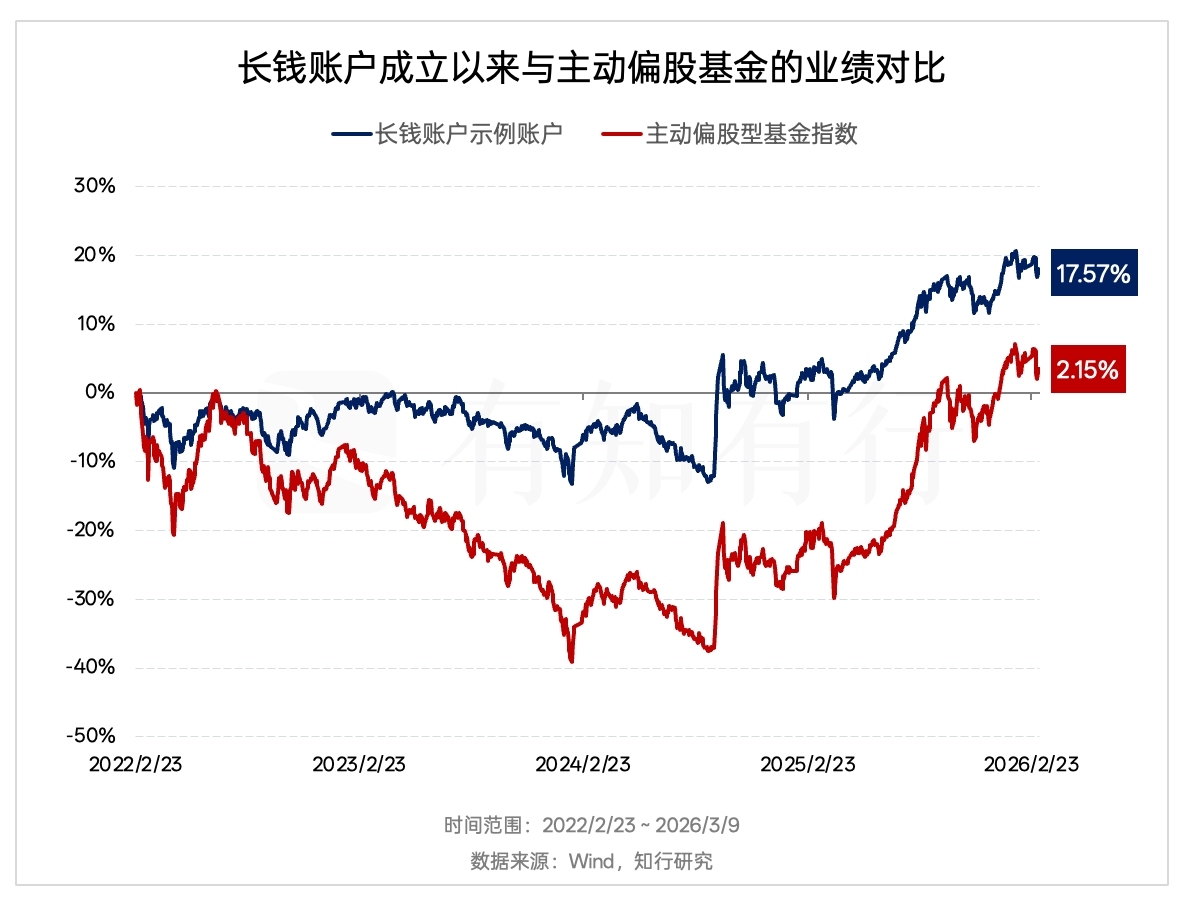

我们拿长钱账户举例,长钱账户主要配置 A 股资产,股票仓位已经超过 50%,属于偏股型产品,可以跟偏股基金进行对比。下图展示了长钱账户成立以来与主动偏股基金的业绩对比。我们用中证主动偏股基金指数来代表主动偏股基金的整体业绩表现。

同样是偏股基金产品,长钱账户与主动偏股基金的走势是相近的,只不过波动要比主动偏股基金小很多。原因有很多:长钱账户会动态调整股债仓位,偏好低买高卖、逆向投资,长期平均来看,股票仓位比主动偏股基金要低一些;长钱账户注重分散配置、均衡配置,主动偏股基金行业集中度、个股集中度会更高,主动偏股基金里成长风格占比更高……

对于主动偏股基金整体来说,波动更高,这意味着熊市下跌幅度更大,但牛市上涨幅度也会更高,整体弹性更大。如果仅对比熊市大跌阶段,长钱账户完胜,如果仅对比牛市大涨阶段,长钱账户弹性又不如主动偏股基金。

这就引发下一个问题:将同类产品进行对比,选择同样的时间周期进行对比,那么时间周期该如何选择呢?至少应观察一个完整的市场周期,我们要看基金在不同市场环境(上涨、下跌、震荡)中的表现,短期业绩参考价值有限,长期业绩才能体现策略的稳健性。

拿偏股型基金产品来说,我们要看其在股市一轮牛熊周期中的表现。对于债券基金产品来说,我们要看其在债市一轮牛熊周期中的表现;黄金、美股、美债基金均是如此。如果只截取对自己有利的时间周期,任何基金都可以是「冠军」。但这无法证明其长期能力。

大家将基金产品进行对比的过程,背后是在考虑自己要不要投资,投资哪只产品。通过前面的介绍,我们会发现,每类产品都有适合的人群。

问自己三个问题:资金能投资多久?能承受多大回撤?追求什么样的收益?

资金期限与产品投资期限匹配,风险承受能力与产品风险水平匹配,收益预期与产品收益特征匹配,投资理念与产品策略逻辑匹配——这就是「适配性」原则。

不适配的后果很严重:用短期资金买长期产品,可能被迫在低点赎回;用低风险偏好买高风险产品,市场下跌时恐慌割肉;用高风险偏好买低风险产品,收益不达预期频繁换仓。

回到最初的问题:长钱账户收益率不如稳钱账户?这是一个伪命题。

脱离风险水平和时间周期比较收益率,会导致无效归因和错误选择,让你在牛市顶点追捧高风险品种,熊市底部抛弃优质资产,最终高点买入低点卖出。科学的比较,是找到在你所能承受的风险水平和计划投入的时间周期内,能提供最优风险调整后回报的产品。

投资的本质,是在风险和收益之间找到适合自己的平衡点。没有最好的产品,只有最适合你的产品。

我们下期见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

十七崽

十七崽

啥时候可以在有知有行 app 里投长稳钱呢

💎Jem

💎Jem

至今记得在长钱上线的时候,有一个参与投入就能获得的徽章,叫“瑞雪兆丰年”。小酒馆也出了一期节目,提到了长钱为什么要在熊市上线。我当时评论说,熊市上线不就是“瑞雪丰年”的意向么,雨白还回复了我说你懂😜 有从那个时候过来的朋友的话,前阵子我们也算是熬到了第一个丰年哈哈。我甩手了一批零散买的基金,把钱聚集到了长钱稳钱,彻底当甩手掌柜了。很舒服👍

Vikeeme

Vikeeme

期待长稳海能提供类似信号定投,或者智慧定投的功能。用户只需把定投总金额设置好,有知有行可以基于市场的温度等综合决策当月买入比例💰

同路人_yZAgPL

同路人_yZAgPL

为啥没有中证A500的温度数据呀?想要~

Kevin Chen

Kevin Chen

学到一句新词:收益的时间分布不均衡👍

涯天的天涯

涯天的天涯

这文章好👍

同路人_NhlIva

同路人_NhlIva

好文章!把简单直接的问题一步步拆解,最后落脚在投资本质,醍醐灌顶!

sufeilala

sufeilala

才问过这个问题,感觉就像是为了专门回答我而写的。

张楚昭

张楚昭

1、投资产品对比原则 将同类产品进行对比,选择同样的时间周期进行对比,至少应观察一个完整的市场周期,看基金在不同市场环境(上涨、下跌、震荡)中的表现。 短期业绩参考价值有限,长期业绩才能体现策略的稳健性。 2、投资适配性原则 问自己三个问题:资金能投资多久?能承受多大回撤?追求什么样的收益? 资金期限与产品投资期限匹配,风险承受能力与产品风险水平匹配,收益预期与产品收益特征匹配,投资理念与产品策略逻辑匹配——这就是「适配性」原则。 不适配的后果很严重:用短期资金买长期产品,可能被迫在低点赎回;用低风险偏好买高风险产品,市场下跌时恐慌割肉;用高风险偏好买低风险产品,收益不达预期频繁换仓。 3、投资的本质 脱离风险水平和时间周期比较收益率,会导致无效归因和错误选择,让你在牛市顶点追捧高风险品种,熊市底部抛弃优质资产,最终高点买入低点卖出。 科学的比较,是找到在你所能承受的风险水平和计划投入的时间周期内,能提供最优风险调整后回报的产品。 投资的本质,是在风险和收益之间找到适合自己的平衡点。没有最好的产品,只有最适合你的产品。

橘子甜酱

橘子甜酱

请问我买的长稳海怎么不能单独查看年化收益呢,只能整体查看三只投顾整体的年化收益