知行黑板报

知行黑板报

🎄jingle bells🎄jingle bells🎄

新一期知行黑板报准时抵达,请查收。

本期要点:

活钱管理:靠档计息产品下架,影响你了吗?

稳健理财:7% 的收益你满意吗?

长期投资:不赌、不加杠杆

保险保障:养老保险个人账户的钱有什么用?

年底了,货币基金和银行活期理财收益率和上周差异不大,维持在较高的水平。下图是我们最新的货币基金优选榜单。

今天,主要来谈谈大家之前经常问能不能买的银行大额存单和智能存款。

我们当时就做出了结论,对该类产品并不推荐。

具体原因我们在知识体系 - 活钱管理的《什么样的理财产品适合「活钱管理」?》 里提过:

目前智能存款和大额存单的形式,实际上实现了短期「高」收益,扭曲了金融体系风险的合理定价,可能会导致金融资源配置效率低下,影响经济体系的正常运转。

当这些产品被监管观察到后,可能就会面临被叫停或整改的风险,比如之前被叫停的结构性存款,靠档计息的定存产品等。

果不其然,在 12 月 14 日,工、农、中、建、交、邮储六大银行同步发布了公告。宣布自2021年起,提前支取靠档计息存款产品,计息方式由靠档计息调整为按照活期存款计息。上面说的智能存款类实际上就是靠档计息存款产品。随后,一些中小银行也发布公告对靠档计息产品进行了调整。支付宝、京东金融、度小满等一众互联网销售平台,更是纷纷对自己的靠档计息产品进行了下架。

什么是靠档计息存款产品呢?为了让大家更好理解,我们举例说明。

如图所示,上面的产品就是靠档计息存款产品,持有期限不同,对应的存款利率不同,存的越久利率越高。

跟定期存款不一样的是,为了既满足用户对高收益的追求又兼顾流动性,银行规定即便提前支取,仍能按照对应档位的利率进行计息。例如,正常持有满 2 年才能给到 2% 的利率,但现在只要持有满 7 天以上,任意时候取出都按照 2% 计算。

对于想短期持有同时获得高收益的用户来说,显然这类产品在收益上比能随时存取的存款类、理财类产品更有优势,在流动性、便利性上又超过定期存款。同时,由于是存款,有存款保险制度的保护,安全性很高,所以这类产品销量很高,很受欢迎。

这次受到监管后,从明年起,如果我们还想随用随取,无论实际持有天数多久,都只能按照活期利率(目前是 0.3% 左右)计息。想获得较高的收益,那就需要持有到期。

这样的话,如果在到期前就要取出,其活期利率的收益和同样能随时取用的货币基金、银行活期理财相比就差远了。如果持有到期,例如持有 5 年,年利率是 4.5%,这个收益水平远不如「稳健理财」产品。

所以,如果大家目前持有六大行的靠档计息存款产品,最好在明年之前取出来。取出之后,根据自己这笔钱可以承受的投资期限,选择「活钱管理」或者「稳健理财」产品。

需要注意的是,除了六大行外,其他一些银行的调整办法可能不太一样,大家一定要查阅公告或者咨询客服。此外,还有一些中小银行尚未对此类产品进行调整。不过,调整只是时间问题,大家也要多多关注。

上周,股市和债市整体是上涨的。沪深300上涨 2.26% ,中债综合财富指数上涨 0.16%,股债齐涨带动了以「我要稳稳的幸福」为代表的「固收+」产品的上涨。「我要稳稳的幸福」上周上涨 0.36%,今年以来的涨幅达到 6.74%。

最近股市涨涨跌跌有点沉闷,债市企稳上涨,连涨四周,但债市的涨幅都很小,这导致「我要稳稳的幸福」最近一个月的净值波动不大。今年马上就要收官了,收益大概率维持这个水平了。你对今年将近 7% 的收益满意吗?

一向没什么可说的「活钱管理」,今天终于有话题了。为了给它一个排面,「稳健理财」这里就简单写了。不过我要悄悄地说一句:「靠档计息产品」的下架,对「稳健理财」是利好哟。

上周股市迎来反弹,上证指数在上周四已经重新站上 3400 点,本周一再次迎来大涨,让很多人觉得行情上涨有戏了。

结果英国发生了新冠病毒变异,据说会加速传染,这使得欧洲疫情不容乐观。受此影响,全球股市疲软,A股怎么能够独善其身呢?

今天又是「关灯吃面」的日子。一根大阴线使得上证指数又回到了 3350 点。

在今天的调整中,周期股例如煤炭、有色、券商、汽车集体杀跌,而抗周期的食品饮料、医药等表现的却很稳健。

国内有些地方也出现了一些病例,但可控性要比海外强多了。希望大家都平平安安的,今年能过一个好年。

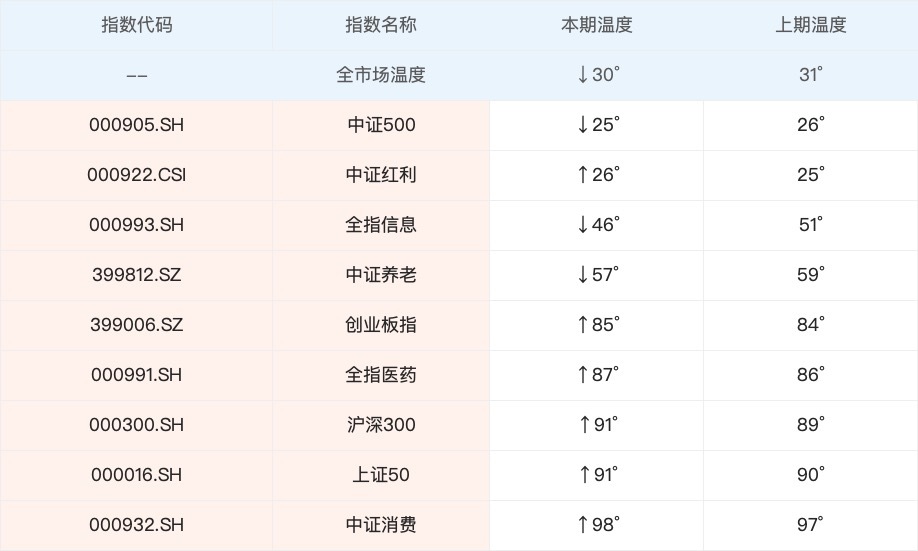

本周最新股市温度降到了 30°,越靠近低估温带,越说明市场上大部分股票表现不佳。具体指数温度方面,开始出现分化。中证500、全指信息、中证养老跟上期比,温度所有降低,而中证红利、中证消费、上证50、沪深300、全指医药、创业板指温度出现小幅提升。

根据最新股市温度,我们的参考仓位仍然是 40%~50%。下图是我们的实际持仓情况,本周股市温度变化不大,我们仓位已经接近参考仓位上限,本周不发车。

上周关于温度计定投的答疑受到了大家的欢迎,看着大家留言中对我们的认可,心里还是很开心的。这次我们总结了大家在每一期「知行黑板报」留言里提到的问题,选择了有代表性的进行了回答,放在了首页有知推荐的二条,希望对大家有所帮助。当然,还是建议新朋友能把「知行黑板报」所有的历史文章都读一下,效果更好。

今天想了很久要在这部分写些什么,最后选择了一个悲伤的话题。周末看到了一则新闻,是大连星海湾大桥一家三口跳桥事件。男方因为炒比特币加杠杆亏了 2000 万,杀害了自己3岁的女儿,并跟妻子一起跳桥,妻子死了他却被救了。最讽刺的是,比特币在事件发生后不断创出新高……

看完这则悲剧,心里还是很不舒服的。投资本来是要服务于我们的生活,让生活更美好的,结果酿成了悲剧。实际上,类似的悲剧经常在上演。我们能吸取的教训就是投资要「不赌、不加杠杆」。

孟岩的课程里面分析了市场为什么会有周期,其中强调了情绪会放大周期的波动。投资者加杠杆的行为则进一步放大了波动。

为什么会加杠杆,因为贪婪。最开始可能是拿小额资金去试,输了也无所谓,一旦赌赢几次就会逐渐上瘾,开始投入更多的钱。然后开始借钱、加杠杆,把借来的钱当成自己的豪赌进去。结果没有只涨不跌的市场,一旦下跌,杠杆的危害让自己直接出局。

是的,加杠杆就是在赌,赌自己的判断力,同时加杠杆会上瘾,习惯了大涨大跌的刺激,股票、基金的波动根本不算什么,这种上瘾最终会害了自己。人性的欲望会成就一个人,同时也会将人推进地狱。

答应我,好吗?不赌、不加杠杆。

在上周的 知行黑板报,我们聊了怎么查询养老保险个人账户有多少钱,你们跟着查了吗?

编辑部的同事们查完之后,给我发来一堆问题:退休的时候就可以取出来吗?这些钱跟我有什么关系呢?现在能取出来吗?……

听着这些问题,我感觉打工人第一堂课的名字应该叫做「走近五险一金」。

开个玩笑,这周我们就来聊聊个人账户的钱有什么用。

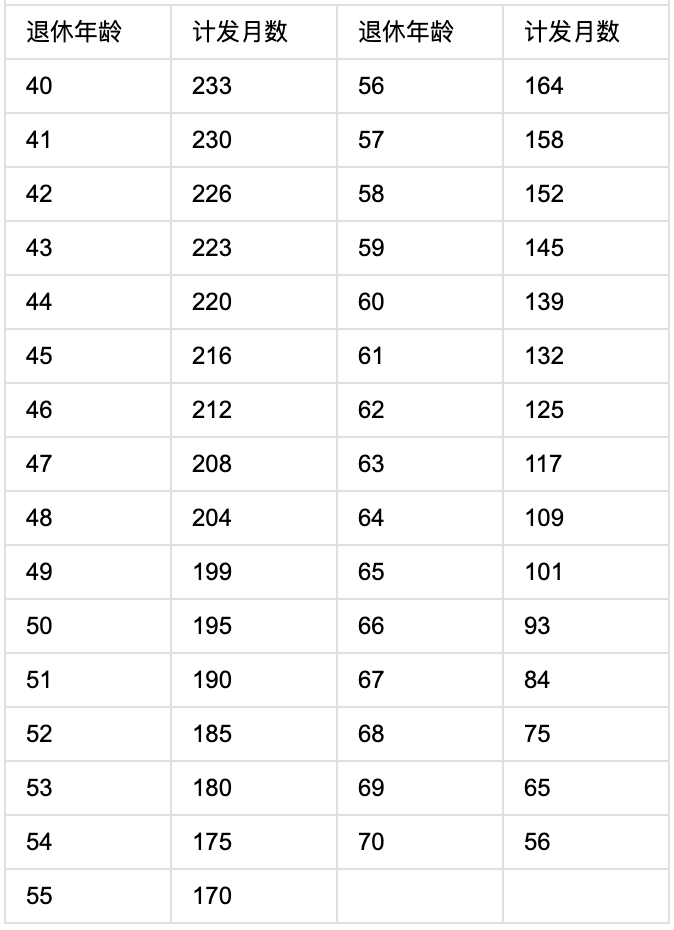

在聊这个问题之前,先跟大家介绍一下退休时的养老金是怎么计算的。它分为两个部分,第一部分是基础养老金,由统筹账户支付;另一部分是个人账户养老金,从个人账户中支付。

个人账户养老金每个月可以领取多少钱,取决于个人账户累计储存额和退休时的年龄对应的计发月数。累计储存额除以计发月数,就是个人账户养老金每个月领取的金额。

个人账户的钱领完,参保人员健在的,这部分由统筹基金继续支付。没有领取完或者还没开始领取,参保人员就身故的,可以由家属依法继承。

总结一下,个人账户的钱只能用于个人养老,在我们退休之后按月发放,除非参保人身故,不能提前支取,也不能一次性提取出来。

好啦,说到这,你们是不是很关心,个人账户的养老金,每年的收益率有多少?是比我们自己投资的收益率高还是低呢?下周,我们聊聊这个话题~

四笔钱如何划分,需要结合个人的财务状况、投资目标、年龄阶段、风险承受能力等去划分。没有标准答案,适合自己的才是最好的。欢迎详细了解 四笔钱 。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

孟岩

孟岩

利好茅台吗?

韬奋公

韬奋公

稳健理财七个点足够了,要啥自行车

逆水行舟

逆水行舟

关于智能存款,我来分享一下自己的经历。 大约一年前,我在京东金融上购买了一款地方性银行的存款产品,也是靠档计息,持有七天就可以有3.9%的年利率,最长持有五年年利率可达5.4%,关键还受《存款保险条例》保护。 当时我直接就把一部分钱存到了这里,把它当做活钱管理的主力工具,疫情期间还利用它秒到账的超强流动性成功抄底了某些资产,对我个人而言真是无可挑剔的好产品。可惜好景不长,这些智能存款产品接连停售了,最近更是受到最严监管,甚至以后提前支取都只算活期利率了。 看来,智能存款即将成为历史名词,也是时候跟它做个告别了。虽然有点舍不得,但年前我还是会把剩余的钱全部取出,存入稳稳的幸福。再见了,智能存款,后会无期~

眼里有光的azure

眼里有光的azure

【补充下各个银行的细节还不一样,我觉得高下立见。比如,上海华瑞银行的调整比平安的还多出了这部分:“存入日至调整日的利息,我行将在调整日当天按存入时约定的到期利率提前付息至您的电子账户。”(至少客户因为种种原因没看见也不会损失全部计划的利息诶~)】 我最近还收到了平安银行和上海华瑞银行的信息,也单方面宣布自2021年起,提前支取靠档计息存款产品,计息方式由靠档计息调整为按照活期存款计息。 国家政策法规真是很大的不可抗力了。别的银行暂时还没动静......四笔钱和各个账户本来整理得超清晰明了啦,明知世事无常,依然不喜欢改变......😢 今天挺悲伤的悄悄记录一个哭脸😢 @认识「有知有行」的第162天 2020.12.22

为国接盘

为国接盘

目前的投资方案相对保守,预期收益率大概是多少哇?

解人颐

解人颐

这里养老金的领取描述有偏差哎,每月领取总额=个人养老金+基础养老金(而不是个人账户的钱取完了再领基础养老金),当然等个人养老金领完了,就每月领取总额=基础养老金

张大虾

张大虾

养老金收益貌似不低,以前算过

磨牙小幺

磨牙小幺

低估也不加杠杆吗?

西瓜鱼

西瓜鱼

想问一下为什么四笔钱里面的长期投资没有包括温度计的指数定投部分?是区分开的吧?

Bingley

Bingley

由于工作的关系,我可以从欧洲银行申请一笔价值一百万人民币的贷款,30年还清,年贷款利息1%左右,不限制用途(欧洲贷款是真的宽松)。计划明年初去申请,然后通过中行换回人民币(大概2%换汇损耗),再根据市场温度逐步投入低估指数基金。用贷款投资无疑是加杠杆,不过这杠杆规则透明,考虑到在30年的超长尺度上,人民币升值预期+指数基金年化收益妥妥碾压1%利息,应该是很稳健的,请问板报君认为可行吗?