这是债券基金的第三篇文章,前两篇分别介绍了债券的基本常识、国内债券基金的发展过程、以及债券基金的风险收益来源。之前没看过的可以先去看一下(编注:文末「延伸阅读」有直达链接)。

不知道大家有没有注意到,身边人一说买基金时,默认就是偏股类的基金。尽管基金有很多类型,但货币基金还不如余额宝等宝类产品的名字更响亮,债券基金、商品基金、QDII 等个人投资者关注的就更少了。大家一说基金,就默认去跟股票挂钩了。

我在公募基金圈工作 9 年了,身边觉得债市不错、问我能不能给讲讲债券基金的人实在不算太多。但关注的人少,不意味着债券基金在公募基金中是个小众品种。

债券基金目前有 5 万多亿的规模,在所有基金规模中的占比在 25% 左右,是跟大家熟悉的混合基金规模差不多,仅次于货币基金。规模很大,但个人投资者很少关注。那么,都是什么人在买入持有呢?

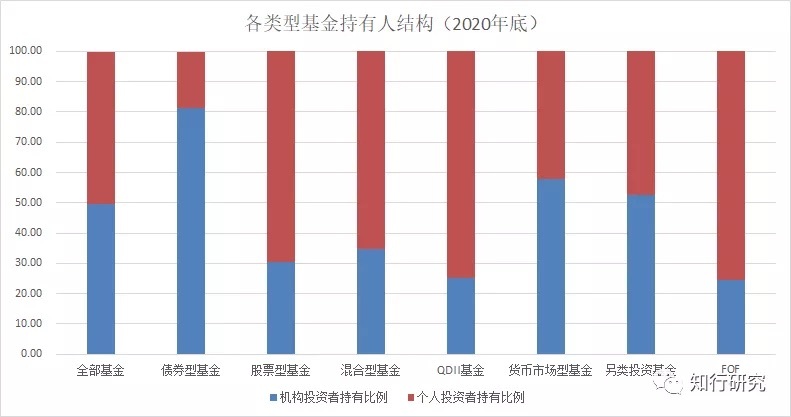

下图是根据每只基金 2020 年报中披露的个人投资者持有比例和机构投资者持有比例,汇总统计的各类型基金的持有人结构情况,通俗点就是,每类基金中散户和机构的占比。

可以看出,大多数基金类型中,散户的占比是比机构要高的。在很多渠道推荐的热门基金,以及被大多数人熟悉的股票型、混合型基金中,散户的占比会更高一点。而债券型基金则与众不同,它的机构占比在 80% 以上。

原因有很多,比如机构投资者在做资产管理时,更看重大类资产配置;比如,银行、保险等资金很多要求业绩稳健,偏好中低风险投资;比如,可以借道债券基金,享受节税、高杠杆投资带来的好处;比如,选择债券基金,通过基金经理的分散化操作,降低自己挑选单个债券的风险等等。

这些原因里面,我觉得对很多人有启发的是:投资要像机构那样,更注重大类资产配置的作用。

对于散户来说,更关心某个产品赚不赚钱,是不是风险很高,而忽略了大类资产配置对于家庭财富整体的影响。就拿股票、债券、现金这三类资产来说,它们的流动性、风险性、收益性都不一样:

股票,虽然长期收益高,但波动也大,亏损的概率很高,如果短期要用钱,就要面临亏损卖出的风险,更适合将长期资金用来投资;

债券,长期收益介于现金和股票之间,业绩更稳健,但短期也有亏损的可能;

现金,流动性最好,可以随用随取,风险最低,但收益也很少,跑不赢通胀。

当我们投资时,我们首先需要了解自己。先了解自己的风险承受能力,再结合自己的投资情况来确定大类资产的比例,分配股票投资、债券和现金的比例。

虽然说这个比例没有标准答案,需要自己根据自己的情况去动态调整,但具备这样的思维意识很关键。对投资账户的整体表现来说,建立这样的意识比纠结于选 A 产品还是 B 产品重要得多。

目前来看,对于很多人来说,债券类资产的配置是被轻视了的。

为什么说是轻视呢?

很多人不配置债券,并不是理性选择。

不配置债券,不是因为自己能承受股市暴跌带来的冲击,或者说,能承受股市在很长时间内处于熊市不能赚钱带来的结果。不配置债券,更多的是因为想多赚钱,搏一搏,单车变摩托。恨不得把自己开支之外的钱都放在了股票投资里面,满仓干,债券那点收益怎么能放在眼里呢?

在《聪明的投资者》中,格雷厄姆提出,对于大多数人来说,都需要同时配置一定比例的股票和债券,并且债券的比例不能低于 25%。这部分债券的配置,可以满足中短期资金的需求,可以降低账户的波动,可以让你在股市大跌时预留一些子弹从而能够更好的坚持下去。

所以,在开始挑选哪家公司、哪个基金经理、哪只基金之前,我觉得大家需要考虑清楚的是,债券、债券基金等债券类资产,对于你来说,它的作用是什么?你将配置多少的比例?这比基金代码要重要得多。

最开始那张图里,债券基金机构占比高,又引出了另外一个问题,那就是债券基金的管理人,能不能把基金卖出去?

基金规模能有多大,更关键的是,得到机构的认可。

除了基金公司投研团队在债券管理上需要下功夫之外,渠道的优势、机构的资源也是相当重要的考虑因素。这两方面做得好,自然规模增长就快。规模大,会进一步加大公司对债券管理人才的配置,进一步得到机构的认可,从而实现正向循环。当然,如果表现不佳(例如,经常踩雷),那就是会被机构抛弃,马太效应会越来越明显。

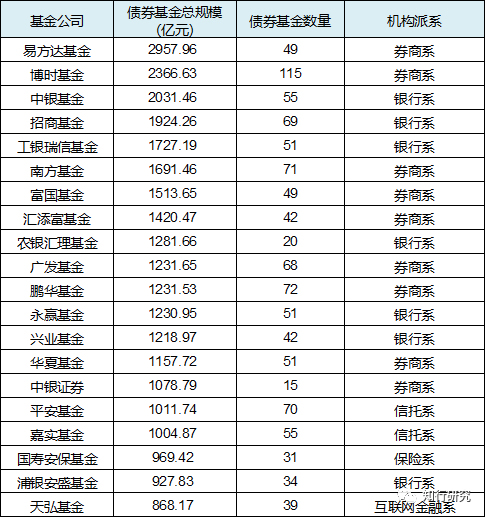

下图是债券基金管理规模前 20 家公司,这 20 家公司的规模已经占到了全部债券基金的 55%。这些公司要不就是公募基金中的头部公司,要不就是有很强的渠道优势。

例如,永赢基金、兴业基金、浦银安盛基金凭借自己银行系股东(宁波银行、兴业银行、浦发银行)的优势,国寿安保凭借自己股东人寿资管的优势,在债券基金规模上排名很靠前。原因就是银行、保险、券商是债券基金的主要客户。

在这种局面下,债券基金经理也会往这些头部和有机构优势的公司靠拢,彼此相互成全。

面对这种现象,对于我们而言,在挑选债券基金时,要尽量选择这些在债券管理规模上靠前的公司。

当然,这不意味着,除了他们之外,没有好的公司和产品。例如,鹏扬就不错。只不过面对这种局面,选择头部对于大家来说,相对容易一些。相信如果还是机构为主的市场,鹏扬这种才发展几年的公司,凭借自己的口碑,也会很快建立起规模优势。

延伸阅读

债券基金(一):债券的基本常识

债券基金(二):债券基金的发展

来源:公众号「知行研究」

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》

逆水行舟

逆水行舟

对于个人投资者(san hu)来说,配置债券基金有三大好处,分别是应付短期支出、平滑资产波动和预留抄底资金。 不要小看这部分资金的存在,有了它们,当股市大跌的时候,你不会再感到那么害怕,反而希望跌得再多一点,好让你用这部分资金狠狠地抄一把底。如果市场真的跌了很多,那么你在底部区域买入的这部分资产,长期看有利于提高整体的收益率;而如果市场没有跌那么多,虽然没有让你成功抄到底,但却让你安心持有了已经投入的股权资产,安稳度过了这段波动,有利于真正做到长期投资。

保守者2号

保守者2号

作为投资小白,资产配置和调仓比较繁琐,这个可能也是忽视债券基金配置的一个原因。 个人是主要跟车黑板报,把黑板报当成策略的一部分,益达的是一部分。这里面没有单独配置债基。 希望黑板报内配置部分债基,这样的话,用户只考虑黑板报就行啦。

同路机器人

同路机器人

一直在等债券基金的更新,想问一问债券基金除了看基金公司之外,应该注意什么呢?很多会配置企业债和地方债,这些之间该怎么挑选呢?谢谢

刘伟

刘伟

这篇文章挺引起共鸣的,自己以前开始投资完全不考虑债券,收益太低。随着现在不断学习投资理念,越来越发现债券的重要。它就像一把锁,汽车的安全带。平时不起眼在遇到波动回撤的时候才发现它的重要

亦曼

亦曼

1 个人投资者(散户)投资基金特点: 投资股票基金和混合基金的偏多,而投资债券基金的少,这其实是一种非理性的做法。 这与机构的做法相反,机构偏好种低风险,所以债券很受他们欢迎。 2 投资债券基金的重要性? 留好子弹,为抵御股市的风险做好准备。 《聪明的投资者》格雷厄姆说过,债券基金比例不得低于25%。 3 可以向机构投资学什么? 注重大类资产的配置,兼顾收益与风险。 具体而言,就是不只是局限地看那个产品好不好,而是先宏观看资产配置,在选择具体产品。 4 为什么要选规模靠前的债券公司? 1)要不就是公募基金里的头部公司。 2)要不就是具有很强的渠道优势。

WJ_XtrywX

WJ_XtrywX

这篇没什么干货

张咸熙

张咸熙

是奔着股票基金冲进来学的,学到这发现之前虽然听过人说但讨论并不多的债券还挺香的,之前看余额宝下面给推荐的各种都不明白,害怕被骗,哈哈哈,结合这一帕看就清晰了,能够分辨出来是什么了。货币基金收益还是低哦,昨天把手里一部分明年可能用到的之前都放零钱通的钱转到理财通买开放型债券基金啦,理财意识无价,感谢有知有行

嵩山

嵩山

三个作用,流动性 降波动 后备子弹

苏源

苏源

最近越来越明白配置债券的重要性,只不过对于纯债 一级债 二级债 甚至偏债混合基金怎么配置还不是很清楚 也没有债券相关的资金池。现在有印象的就是博时的信用债 广发国债 易方达的债券 张清华和王晓晨。目前太散了

小L

小L

买债券基金要择时吗