分开管理不同类型的资金,就像是给这笔钱打上了专属标签一样,我们会对这笔投资有更正确的期待。

今天和大家分享 90 后女生@同路人本意的四笔钱规划和账户分类,希望能给你一些启发。

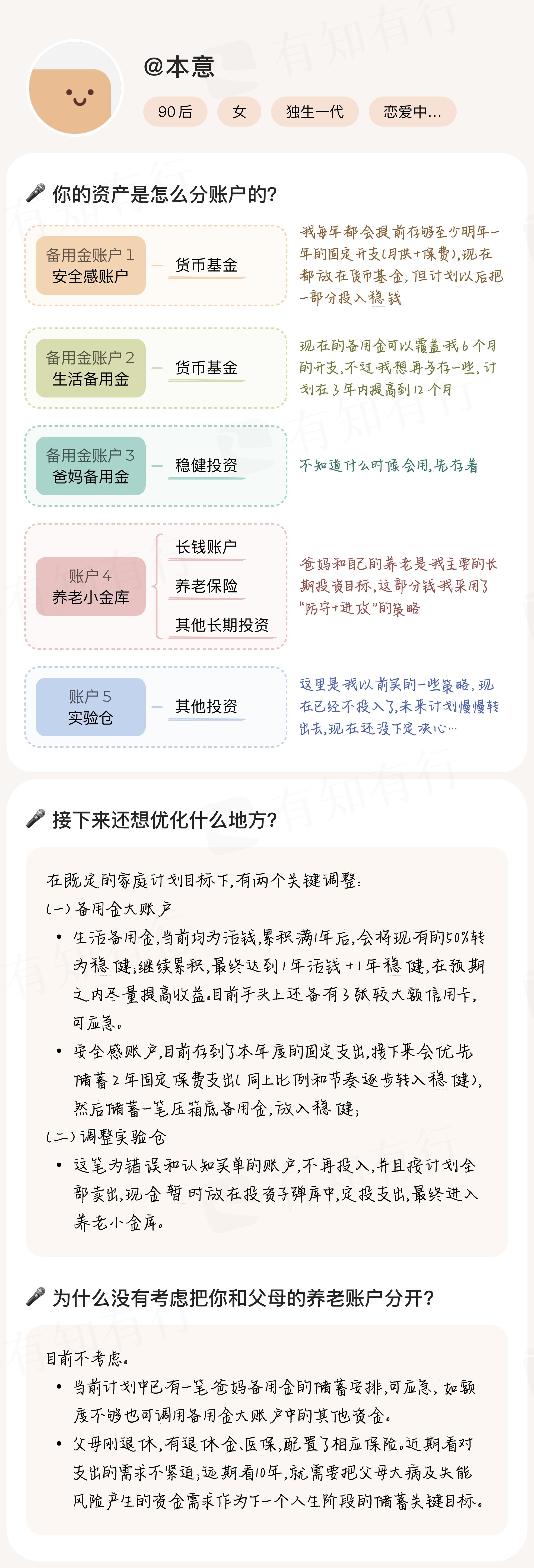

本意有两大财务账户,分别是备用金账户和养老小金库。

其中,备用金账户本意做了细致划分:

1)生活备用金账户

非必要不动用,目前放在货币基金里。

2)安全感账户

不是为了躺平做准备,而是为风险留足够的缓冲和调整空间,当意外风险来临时,不影响家庭保障支出。目前放在了货币基金里,后续会增加一些稳健投资。

3)爸妈备用金

作为独生女,为父母再单独存一笔钱。目前放在了稳健理财里。

长期投资中,本意只有一个「养老小金库」,包括自己和父母的养老。当然,还有一些之前买的乱七八糟的需要慢慢出来...

关于养老,她制定了详细计划,分为进攻和防守。

用国家基本养老保险和固定收益的商业养老保险提供基本保障;同时,购买长期权益类资产作为进攻策略,为品质养老生活打好基础。

本意的计划是,先把前三个备用金账户填满,然后加大「养老目标」的投入。

- 以上仅为分享,用同路人的故事帮助同路人,不构成投资建议。