先说能不能重复赔。

如果是报销性质的保险,作用是补偿医疗费用的损失,使用各种保险报销的总金额不能大于实际的花销。

举个例子,住院花了 10 万,医保报销了 6 万,自付 4 万,假设医疗费用都符合报销要求,且团险住院责任 0 免赔,先用团险报了,那么自己买的百万医疗这次就没有用武之地了。

·

如果是给付性质的保险,比如意外的身故/伤残责任,或者重疾险,寿险,发生保险约定的出险情况,团险和自己投保的产品是可以叠加赔付的。

比如,团险重疾有 20 万保额,自己又补充了 50 万重疾保额,万一出险,可以拿到 70 万的保险金。

·

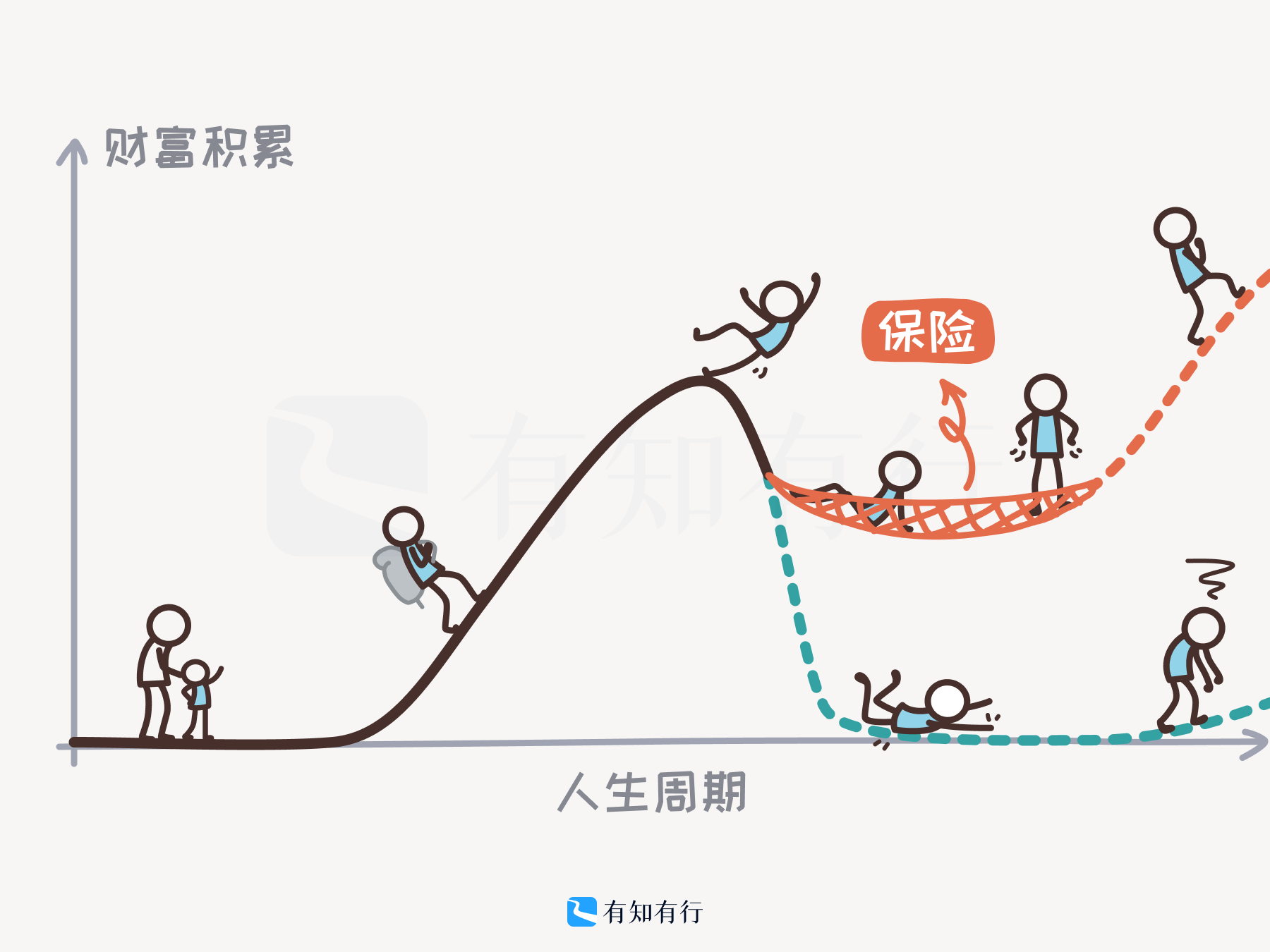

团险保障是很实在的员工福利,但是也需要意识到,只有在这家公司工作,这份保障才可以持续,如果离职了,团险就没有了。

因此,除了要考虑保障是否重叠、保额是否足够,还需要考虑工作的稳定程度和自己身体情况的变化。

·

具体到不同的险种:

·

意外险:不管是自己买还是公司买,意外险一般都是一年期的,而且意外险的投保对身体没什么限制,所以可以把公司给买的意外险保额算进去,自己只需要购买剩余所需要的保额就行,如果保额充足,意外险就不需要另买了。

·

医疗险:医疗险的核保是最严格的,很可能因为一次体检一次住院就跟医疗险无缘了,所以就算有团险,还是建议自己买一份医疗险。

·

重疾险&定期寿险:这两个险种通常都是长期的,不仅会有健康告知,保费也会随着年龄的增长而增加。除非工作极度稳定,否则在选择的时候,不需要太考虑团险,把团险当补充就好。

·

此条点赞过百,将以有知有行团险为例,分享如何搭配团险与个人购买的商业保险。