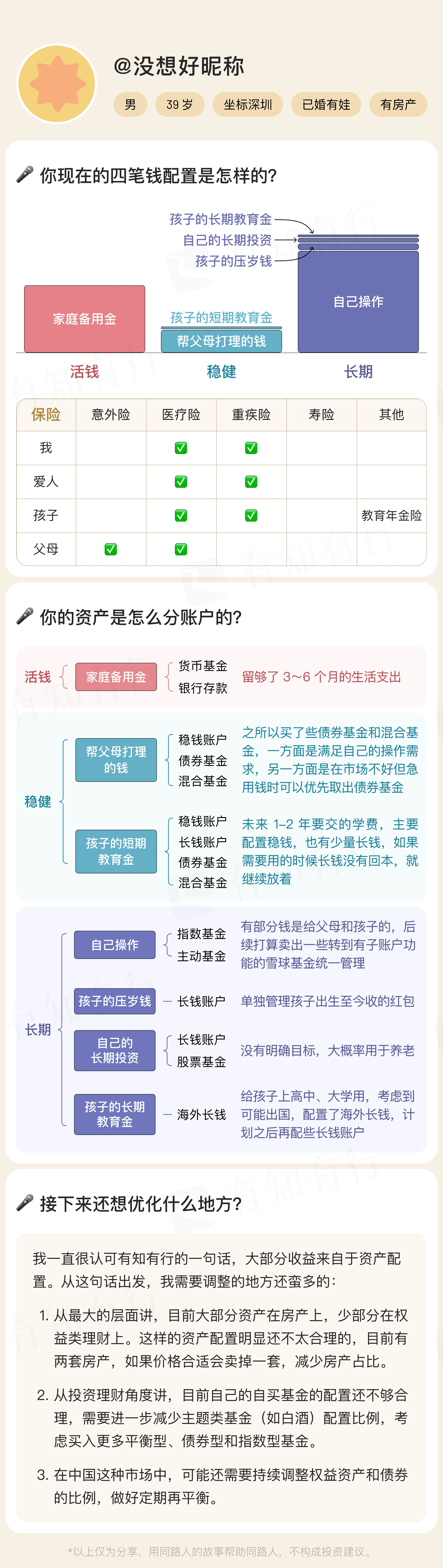

这是一位喜欢自己操作的 DIY 同路人@没想好昵称 的配置案例。

他的思路是,以长稳海为地基,搭配不同的产品,以灵活匹配不同子账户的目标。

比如,他自己的钱是以长钱为主,没有稳钱;帮父母打理的钱是以稳钱为主,长钱很少;

小孩子的钱分成了两个账户:

1)未来1~2 年要交的学费主要配置的是稳钱,另有少量长钱;

2)长期要用的钱计划配置长钱和海外长钱,不过目前资金还没都到位。

对他来说,有闲钱了就会按一定比例往这些账户里存一些。

需要用钱时,看账户是否有亏损。赚了就取出来用掉;亏了的话就再放放,先用手里的存款补上。

想要 DIY 的朋友可以参考这位朋友的思路,但这里也要提醒各位,可以借用陈博士的三个问题,问问自己是否真的有自行操作的能力?

1)Do I have the expertise? (我具备专业知识吗?)

2)Do I have the time? (我有时间吗?)

3)Do I have the discipline?(我有投资纪律吗?)

如果答案是否定的,那么还是再斟酌一下比较好。

* 以上仅为分享,用同路人的故事帮助同路人,不构成投资建议。* 长钱账户、稳钱账户、海外长钱的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。