在每月更新的「家庭保险配置方案」中,我们推荐 50 岁以上的长辈配置孝心安 5 号。

对于长辈来说,投保意外险最重要的就是意外医疗责任,这个产品意外医疗责任很到位,不限社保,0 免赔,很实用。

老年人意外险的保额通常较低,这款产品意外伤残、意外医疗的保额都是市面上比较充足的,针对高龄人群常遇到的意外骨折、叫救护车等场景也有额外保障。增值服务也很实用。

不过,很多人会发现:自己父母买不了这款产品。

主要原因有以下几类:

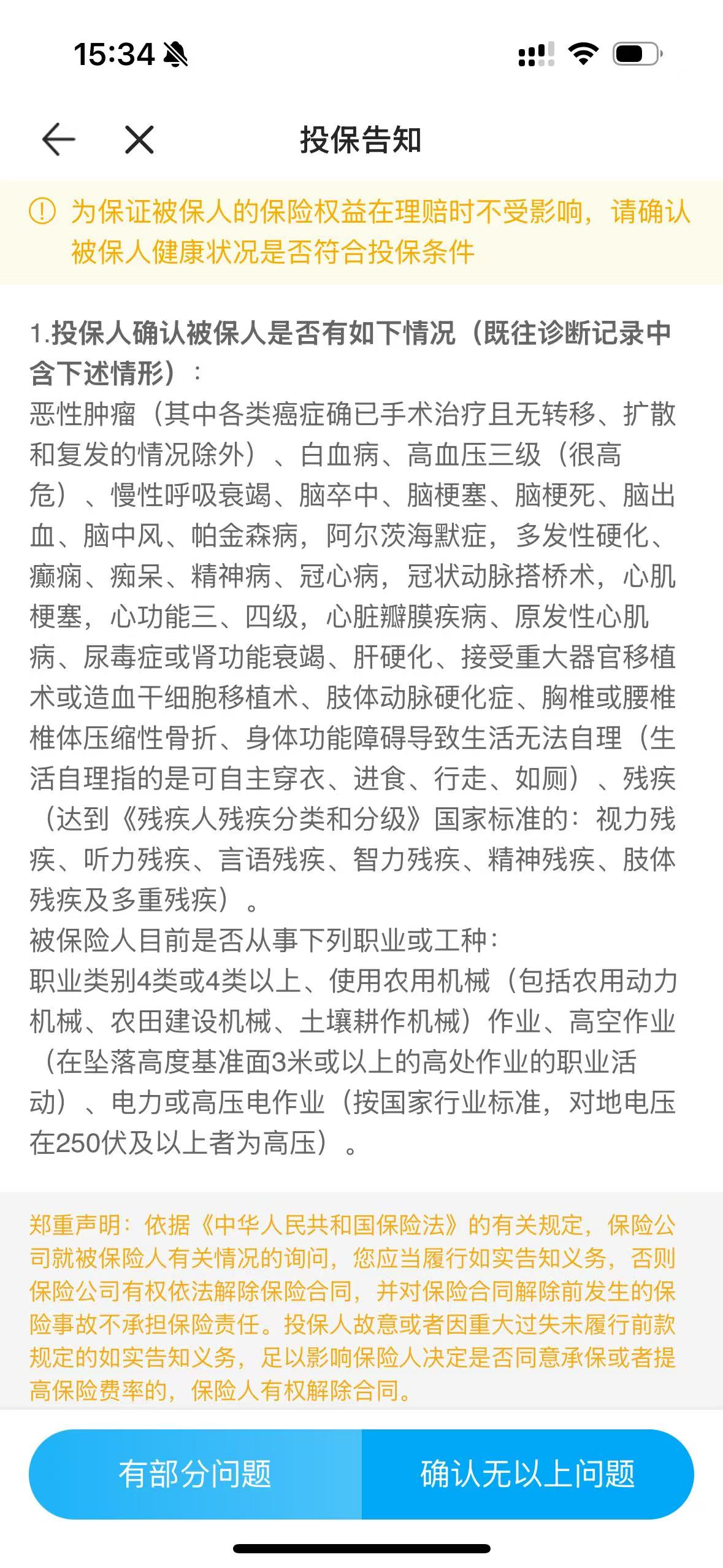

1. 健康告知不符

孝心安 5 号有健康告知要求(图一),如果父母有高血压三级、冠心病、做过搭桥手术等情况,就无法投保了;

2. 地区风控限制

保司出于风险评估、运营成本等方面的考虑,对部分地区采取风控,限制部分地区人员投保,即使健康状况符合,也可能在投保流程中被卡住;

3. 除外医院过多

孝心安 5 号有不少除外医院,例如在河南,除了郑州(不包括登封市、中牟县),其他地区的医院无法纳入理赔。一位同事的父母住在洛阳,虽然顺利通过健康告知,但因无法使用当地医院,最终也放弃了这款产品。

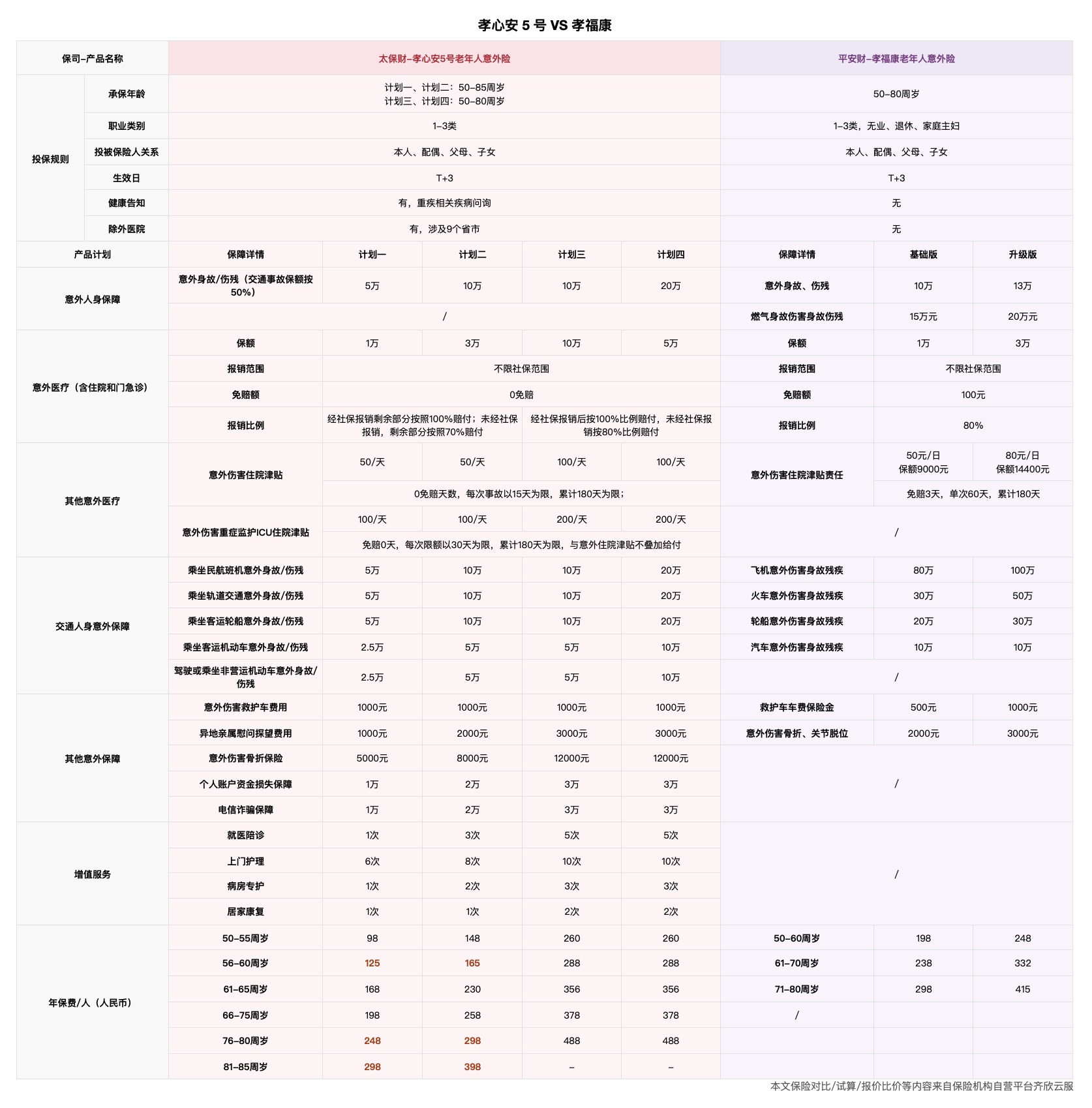

这时候,可以考虑「孝福康」这款老年人意外险。

这款产品的优势在于:

👉 没有健康告知,三高等常见问题不影响投保;

👉 没有除外医院限制,大多数人都能顺利使用;

和孝心安 5 号相比,「孝福康」在以下方面略有差距:

👉 意外医疗:不限社保,但每次事故有 100 元免赔额,报销比例为 80%;

👉 无增值服务;

👉 人账户资金损失保障、电信诈骗责任等创新责任,孝福康也并未涵盖。

虽然保障责任略弱一些,但核心的保障依然能覆盖主要的需求场景,价格也不贵。

保险的本质是兜底,不是「锦上添花」。

对于上了年纪的父母来说,意外发生的概率很高,能有一份意外保障,非常重要。

如果孝心安 5 号无法购买,「孝福康」同样值得考虑,关键是别让保障缺口一直存在。