@国伟:2025 年,我开始记录每一笔收入和支出。最近,我把整理好的账目交给了AI,让它帮我看看有什么优化空间。没想到,这次对话竟成了我做财务决策的一个转折点。

我们一起翻了整年的数据。

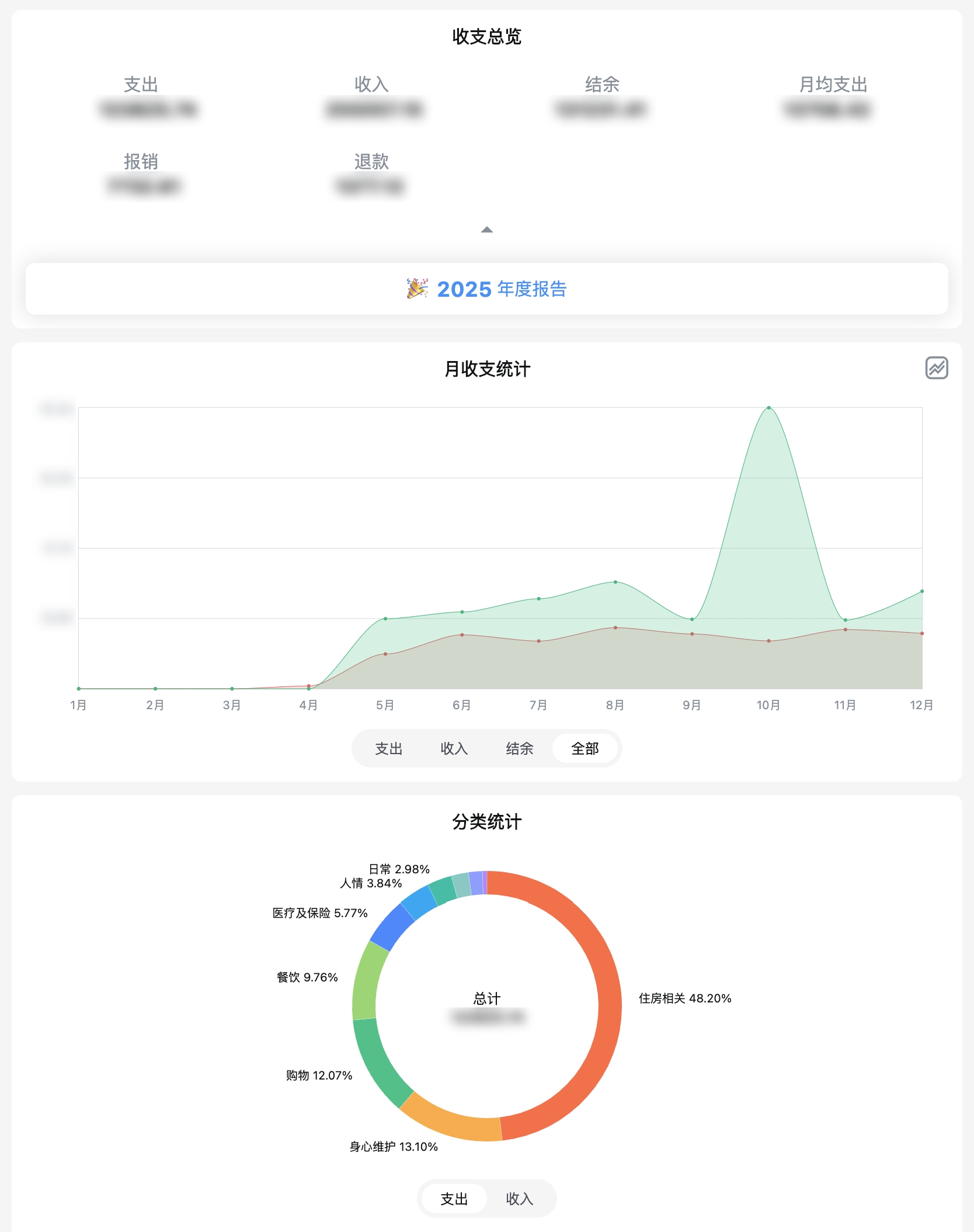

虽然我储蓄率较高,但住房支出已触及心理红线,占总支出的比例接近 50%。

原因在于,我在工作地租房生活,而老家的房子闲置着,却还在按月偿还房贷。这一进一出,成了我消费账目里最大的支出。

我其实早就犹豫过,要不要出租房子,但总担心自己精心装修的空间会被租客搞脏搞乱。

但 AI 告诉我,租客对装修的折旧一定远小于租金收益,为了避免几千块的磨损风险,而放弃确定的现金收益,在财务上是不划算的。

同时,TA 也建议我不要追求租金最大化,而是要租给更合适的人。

我认真思考后,把房源挂了出去。最终租给了一位跨城工作者。他每周只住四晚、不怎么做饭,生活简单安静。

就这样,我的收入结构里,开始多了一笔稳定的租金。

也是因为这笔房贷,AI 进一步提醒我,是不是也该考虑一份定期寿险,用来覆盖剩余的房贷本金。

以前的我是很抗拒购买寿险的,毕竟我单身,没有配偶和子女,寿险看起来离我很远。但我也应该对父母负责,如果有意外发生,房贷确实可能变成他们的负担。而一份几百块钱的定寿,就能防止这种风险发生。

这两件事其实没有多复杂,只是之前我一直缺乏一个全面梳理的契机。如果你也有记录消费账目的习惯,不妨将所有账目导出,和 AI 聊聊看~

本文仅为分享,用同路人的故事帮助同路人,不构成投资建议。