最近不少朋友定存到期,考虑把这笔钱转投到稳钱账户里。一个很自然的想法是,原本我去定期存款,利息都是固定的、银行和我约定好的。那稳钱账户带个「稳」字,是不是差不多?

不一样。

定存的「稳」是确定性——存进去的那一刻,你就知道到期能拿多少。存的时候利率 2%,到期就是 2%,不多不少。

稳钱账户的「稳」是另一种意思——它不保本,也不保收益。它的目标是在控制波动的前提下,力争实现稳健的投资回报。大多数时候它做到了,但不是每一天、每一个月都做得到。

那它到底表现怎么样?持有一年是不是就不会亏损了?今天,我们一起来看看这个问题。

🤔 稳钱账户的历史表现

稳钱账户成立于 2023 年 11 月 21 日,距今已经两年多的时间了。截至 2026 年 3 月 27 日,它创造的累计收益率是 11.08%,年化收益 4.58%,最大回撤 -1.87%。

看看成立以来的完整年度收益:2024 年,稳钱账户全年收益率 5.88%;2025 年,稳钱账户全年收益率 4.1%;今年以来截至 2026 年 3 月 27 日,稳钱账户收益率 0.86%;

看历史数据,稳钱账户的表现是不是很不错?但回到过往的投资环境来看,稳钱账户成立以来的两年多,属于顺风顺水、正当其时。

2024 年债市大牛市,股市虽然波动大,但 2024 年 9 月底反弹以后,股市整体是上涨的;2025 年债市表现一般,但股市大幅上涨。

这两年的环境都有利于稳钱账户。因此成立以来,稳钱账户的业绩持续上行,没有出现长期、深度的亏损情况。

🌍 看看同类型的情况

稳钱账户成立才两年多,历史较短。

我们还可以用股票仓位不超过 20% 的偏债基金表现做参考,它和稳钱账户的资产配置结构相类似。参考偏债基金的表现,可以看到更长期的效果如何。

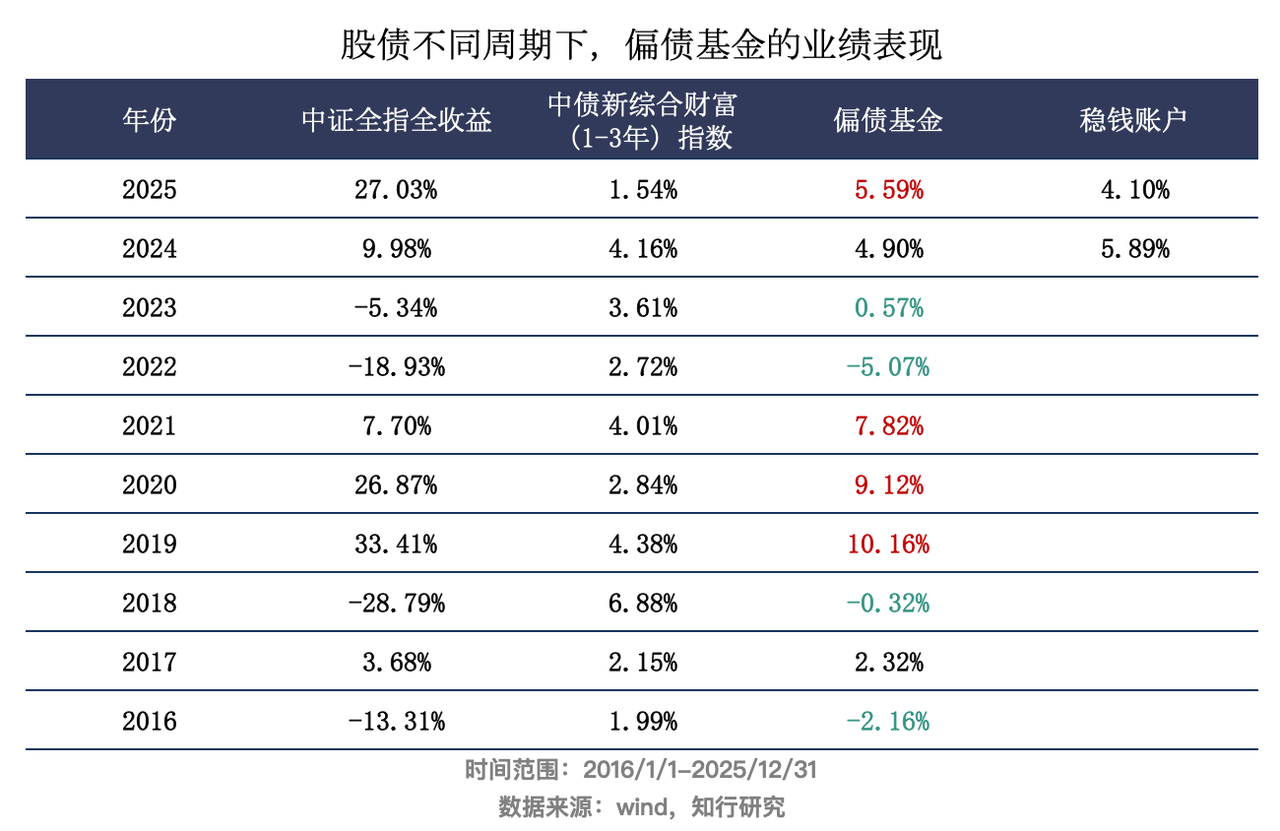

我们把偏债基金每年的业绩表现放在下图中(图一),其中标红的表明这类产品相比于债券资产,获得了更高的收益,标绿的则代表其业绩不如债券资产。标红的年份里,股市大涨出现的频率很高,2019 年、2020 年、2025 年皆是如此。如果当年债市也是牛市的话,那就是偏债基金最喜欢的年份。

与之对应的,如果股市大跌,偏债基金普遍表现一般,如果赶上债市是大牛市的话,跌幅会小很多,例如 2018 年。但如果债市也表现一般,不能提供很厚的安全垫的话,整体跌幅会更大,例如 2016 年和 2022 年。股债双杀是偏债基金最不喜欢的年份。

✅ 小结

看完了稳钱账户和偏债基金的历史表现,再回到当下,有这两件事值得你注意:

1. 债市在 2024 年还有 4% 以上的票息收益率,2025 年这部分收益 1.5% 左右。随着利率的下行,债市能提供的收益空间也在收窄。稳钱账户配置了约 85% 比例的债券类资产,这部分是组合的「安全垫」,这块安全垫,肉眼可见越来越薄;

2. 再看股市部分,稳钱账户配置了约 15% 比例的股票类资产,虽然这部分做好了充分分散,且以比较抗跌的大盘风格、价值风格为主,但如果股市整体的波动加大,稳钱账户的这部分也会波动加大。

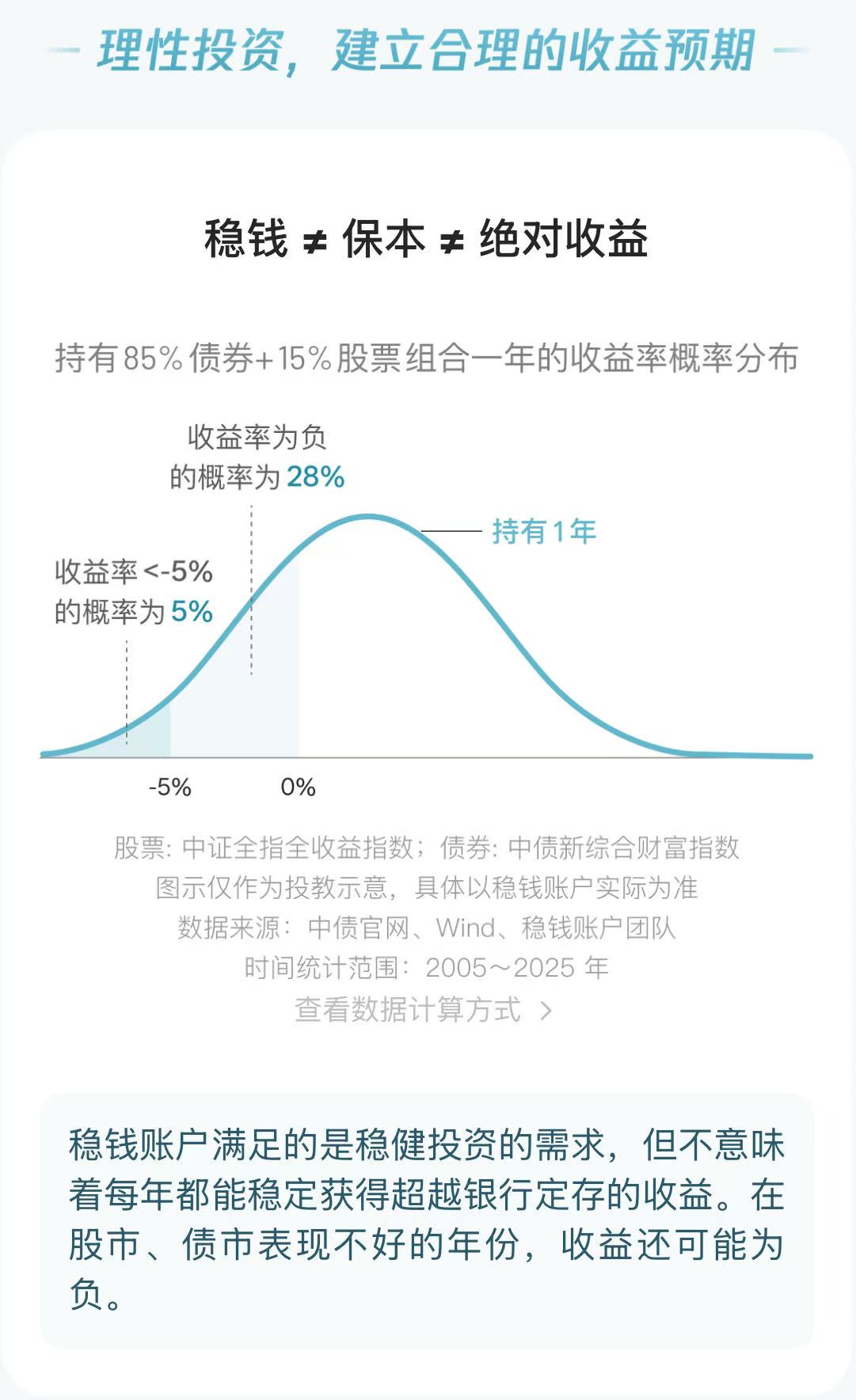

说这些不是劝退,而是希望你在投入之前,能建立合理的预期。诚然,过往稳钱账户的最大回撤 -1.87%,成绩是很不错的。但过往的业绩数据,并不能预测未来。在当下低利率的环境里,希望争取多一份收益,就需要你来承担多一份风险。

稳钱账户并非只赚不赔,即便持有 1 年以上,仍是有可能出现浮亏的。有这样的预期,才能在波动真正到来时,帮助持有稳钱账户的你,稳住。

※ 稳钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。