假期回家,除了带礼物,其实还可以为父母做一件实在事——看看他们的保障是否齐全。

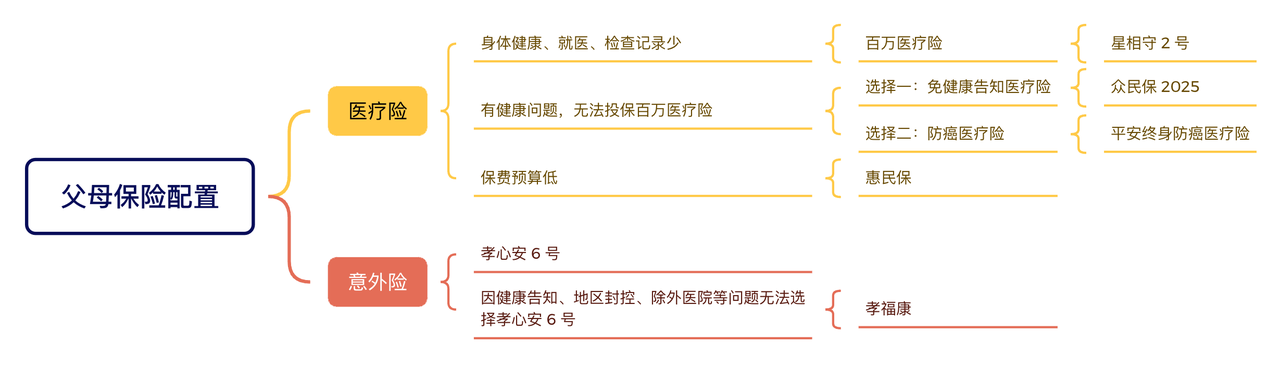

父母的风险主要来自疾病和意外,因此建议优先配置:医疗险 + 意外险。

以 60 岁女性为例,我们也整理了 3 套方案,分别适用于不同健康状况和预算的长辈:

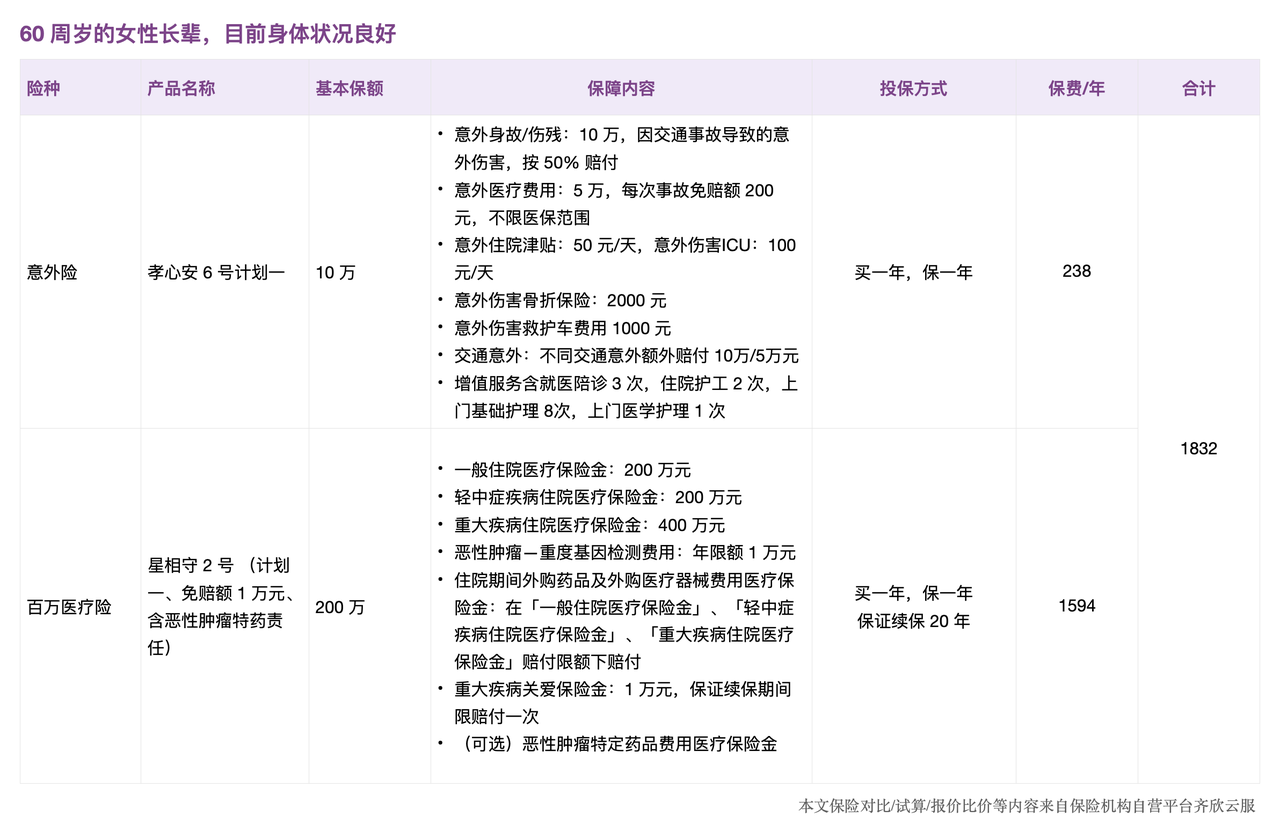

✅ 方案一:完备保障(适合身体健康的长辈)

配置:百万医疗险 + 意外险

特点:保障最全面,健康告知严格,续保稳定。

预算:约 1832 元/年

适用:身体健康,过往就医、检查记录少的父母。

✅ 方案二:完备保障(适合健康异常的长辈)

配置:免健康告知医疗险 + 意外险

特点:投保门槛低,三高/慢病也能买,既往症除外但其他病能赔。

预算:约 1336 元/年

适用:因高血压、糖尿病等买不了普通百万医疗险的父母(部分疾病可能涉及孝心安 6 号健康告知,如无法投保,可替换为老年人意外险「孝福康」)

✅ 方案三:预算紧张 / 保障兜底方案

配置:惠民保 + 意外险(可选)

特点:价格便宜,无健康告知,但免赔额高、报销比例低。

预算:约 393 元/年(以北京普惠健康保为例)

适用:预算有限,或作为最基础的兜底保障。

一些挑选小贴士:

👉 医疗险:优先选保证续保的。身体好选「百万医疗险」;身体有异常选「免健康告知医疗险」或「防癌险」;预算有限或买不了别的选「惠民保」。

👉 意外险:重点看意外医疗责任。优先选不限社保、0 免赔、100% 赔付的产品(如孝心安 6 号),如果买不了再看宽松版(如孝福康)。

五一假期期间,只有少量保险顾问老师值班,非值班时回复可能会不太及时,还望大家多多理解。❤️

祝大家假期愉快!