最近,你身边的「股神」数量有没有变多?尤其是投资了芯片、半导体、和 AI 有关的股票,晒出来的收益率截图动辄有 20%、50% 甚至更高。

当打开自己的长钱账户,看到收益率的那一刻,你会有不甘心吗?

「我是不是踏空了?」「要不要卖出长钱账户,换到 AI 相关的股票投资里?」相信这些想法,也会随之出现。

这些都是很真实的想法和疑问。这篇内容,我们来看看长钱账户的应对是什么。

长钱账户投的是什么?

作为投资A股的投顾组合,长钱账户的投资逻辑是:参考市场温度,给出适合当下的大类资产配置比例;在股票投资里,以宽基指数为主,以行业、主题指数为辅。

这两句话具体是什么意思呢?我们就以今天你投入长钱账户 1 万元为例来看看(可见图 1):

1. 首先,你投入长钱账户的 1 万元,并非是 100% 全部买入股票类资产。而是参考当下的市场情况,长钱账户当下分配了 55% ,也就是 5500 元买入股票型基金。剩余的 4500 元,长钱账户会分配买入货币基金和债券型基金里,这既是对当下市场行情的应对,也是为可能出现的股票下跌做的准备——出现下跌,随时准备进行调仓操作;

2. 其次,买入股票型基金的 5500 元,会做到上述说的以宽基指数为主,也就是分配了 1700 元买入沪深300、1400 元买入中证红利;以行业、主题为辅,也就是分配剩下的 2400 元,分别买入中概互联、全指医药、中证养老、800消费等品种。

为什么没有 AI 呢?

嗯?那为什么长钱账户不投资现在火热的 AI、光模块、半导体……等等呢?

因为相关的股票、指数的估值都已经来到了高位了。

在有知有行计算的指数温度里,和上述板块有关的创业板指、全指信息这两个指数的温度,都已经来到了高估的位置。(图 2)

就像低估并非意味着未来一定会上涨,高估也并非意味着一定会下跌。但指数温度的数据,是希望帮助长钱账户做出参考:在某项资产无人问津之时买入,长期持有赚钱的概率会更高;在人声鼎沸之时,暂停买入甚至考虑高估卖出,可以更大概率上规避冲动、保护投资者。

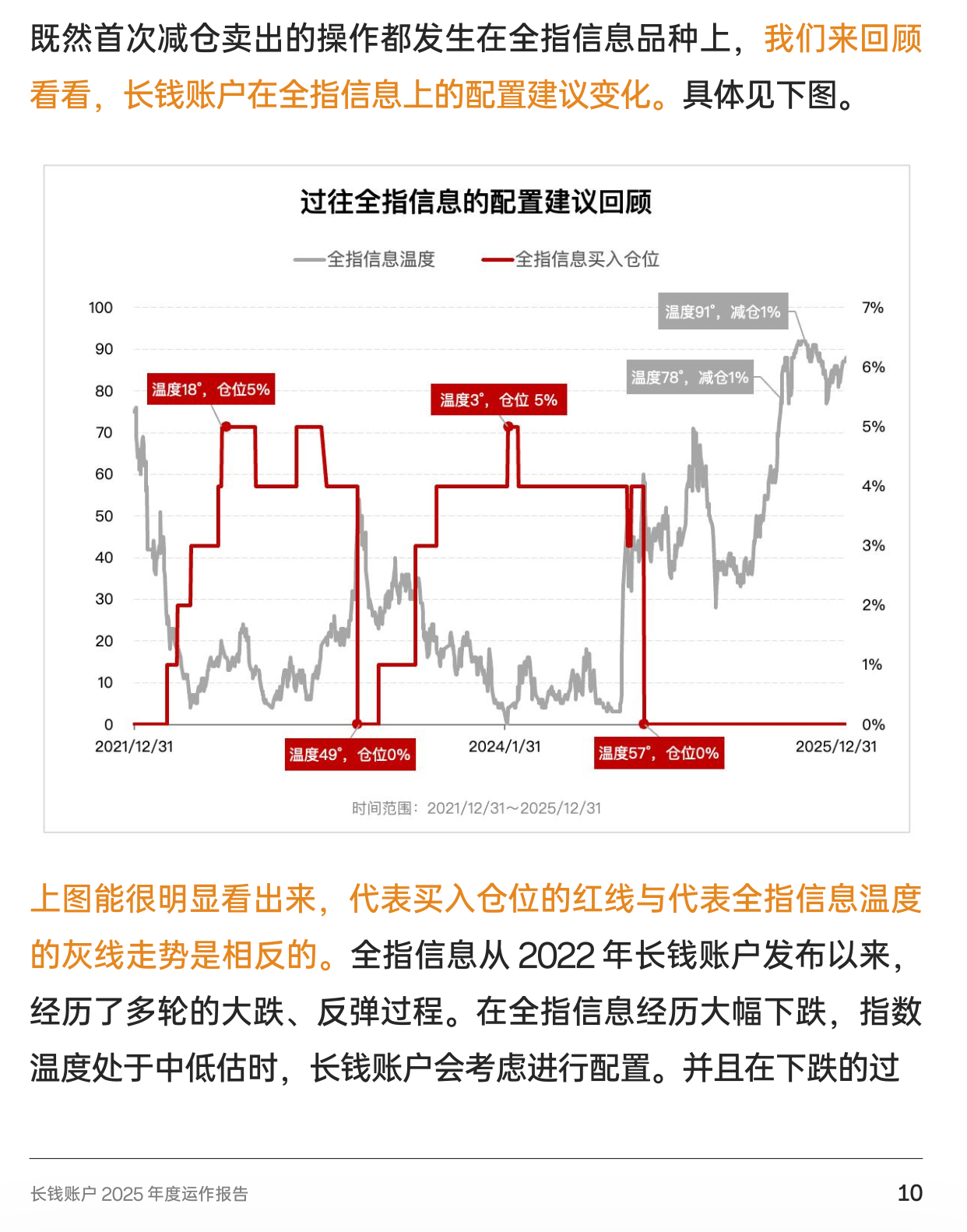

这些是长钱账户一直奉行,也是始终在实践的。长钱账户在 2025 年度运作报告中,专门剖析过它在全指信息品种上的买入和卖出操作(可见图 3)。

最后,聊聊心态

写到最后,开头的问题,本质上还是心态的问题:别人赚钱了,但我没赚到,我是不是落后了?我是不是亏了?

这可能和我们从小到大的「应试心态」,有很大的关系。在高考里面,我们比的是「多考一分,领先 XX 人」;而在投资里,我们又把这种心态,平移成了「打败了 XX% 的投资者」。

但其实,我们来进行投资理财,不是来考试排名,也不是来战胜他人。而是希望打理好自己的金钱,做好保值增值,进一步改善自己的生活。

这个出发点,同样是长钱账户诞生的初心。长钱账户始终追求的,并不是选股择时的精准把控、收益率的一时领先。

配置好大类资产比例;股票资产中以宽基指数为主,行业主题为辅;参考市场温度做好大周期的择时配置……还包括现在你看到的这个卡片内容,其实都在做一样的事:希望让你安心持有。

小结

如果你追求的是「快」,希望在短期内抓住市场最热的板块,那长钱账户可能不是最合适的选择。

如果你能接受「慢」,愿意把这笔钱放 5 年甚至更久,让风格轮换在时间里自然兑现,那长钱账户就是为你设计的。

※ 长钱账户的销售、投顾服务,分别由雪球基金和嘉实财富投顾提供。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请全面了解投资产品风险收益特征,结合自身风险承受能力和投资需求,审慎做出投资决策。