@《投资ABC》主播 Amiee:以前我听到「高风险高收益」,会下意识觉得:既然这个产品收益这么高,那我是不是可以为了它,多承担一点风险?

但在看《中国大类资产投资 2025 年报》第六章的图 《中国各类资产风险溢价图》时,我突然灵光一现:或许……这句话应该反过来看。

不是因为一个资产收益高,所以我们才接受风险;而恰恰是因为它承担了更多风险,所以市场长期才需要给它更多收益补偿。

大家看到这儿,是不是觉得「Amiee,这不是车轱辘话来回说吗?」

让我来解释一下我的思路。

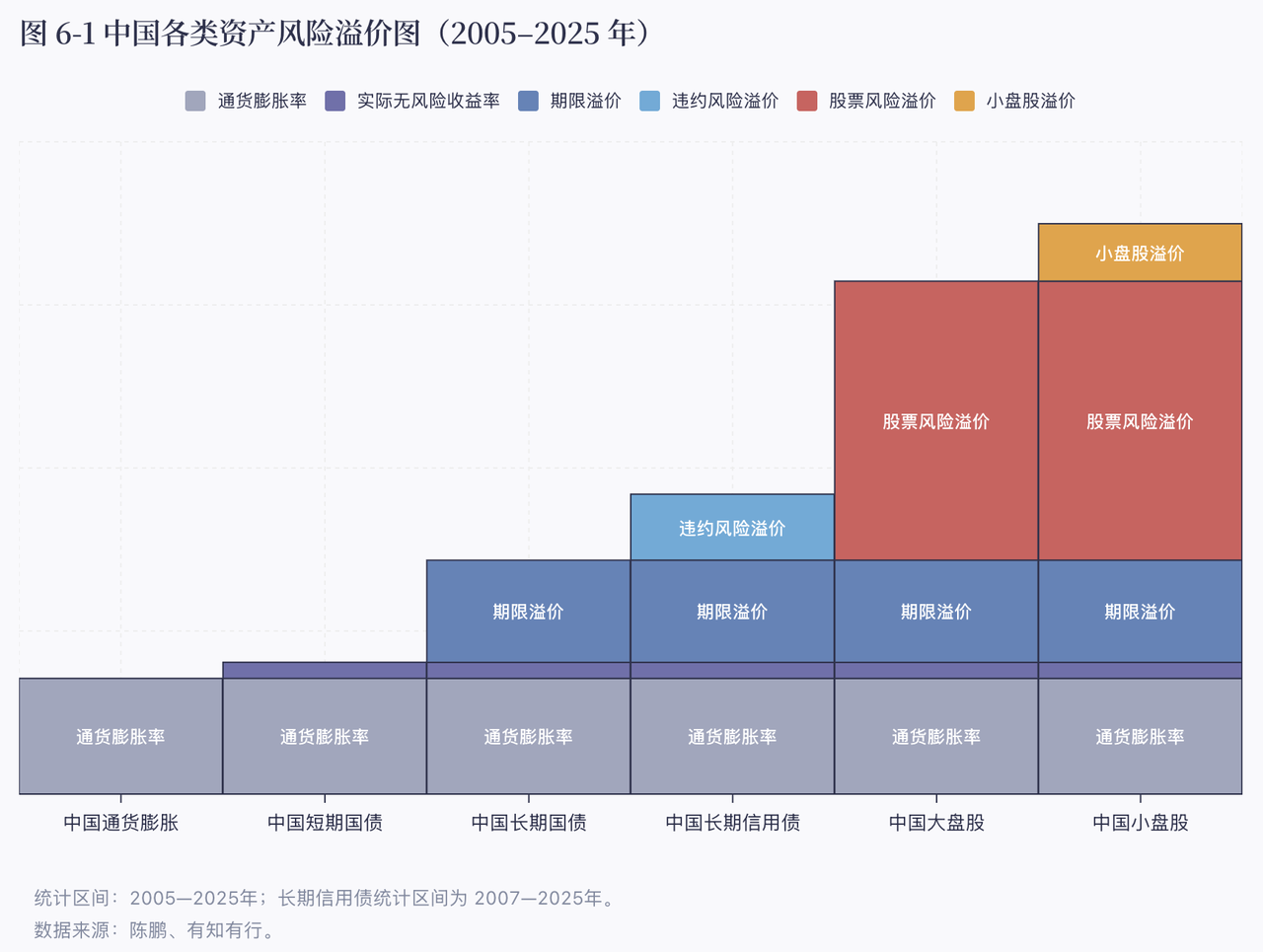

在图中:从下往上看,每多垒上一砖块的收益,就意味着多承担一层风险。

如果横着看,最左边是通货膨胀。它提醒我们,投资首先要面对的是:这笔钱的购买力有没有被悄悄稀释。

短期国债在这个基础上,多出来一小块接近无风险的收益,主要解决的是「尽量保值」的问题。

再往右看,长期国债多出来的部分,对应的是钱被锁得更久、期间不确定性更高;信用债多出来的部分,对应的是企业可能还不上钱的风险。

到了股票,收益又高了一截。但这不是因为股票天然更值得买,而是因为买股票本质上是在「持有公司的一部分」:公司经营得好,股东可以分享增长;但如果经营不好,债权人会先拿回钱,股东往往要更晚、甚至可能完全拿不到。

而小盘股,在大盘股的基础上,多出一部分收益,但背后也往往伴随着更高的不确定性和流动性风险。

所以,这张图真正想告诉我们的,不是「收益越高越值得买」,而是:每多一块收益,背后都对应着一块风险。

对我来说很大的启发是,当我再刷理财 App,看到某个投顾组合旁边鲜艳的红色收益「30%」时,第一反应不会只是激动地冲进去,准备「富贵险中求」。

我会先停一下,顺着这张叠砖图整理:

它是因为久期更长,所以收益更高吗?是因为买了信用债,承担了违约风险吗?是因为配置了股票,承担了权益波动吗?是因为押注了小盘股、行业基金、主题基金,所以风险比宽基更集中吗?最重要的是:它给出的额外收益,足够补偿这些额外风险吗?

就像我小时候常常听长辈说,旧时,许多福建人会驾船出海,去险峻的悬崖上采燕窝,即使要面对风浪、峭壁和不可控的意外。因为燕窝价贵,采燕窝可以真正改善家人的生活。

但如果这么危险,最后还卖不上价格,那大概就没人愿意去了。

我想投资也类似。只有当风险对应的收益补偿足够合理、也在我能承受的范围内时,它才可能是一笔值得考虑的投资。

更多内容,欢迎收听本期《投资ABC》。