投资要趁早;依靠复利,我们的财富会实现指数级增长......

类似这样的道理我们耳熟能详,但这样的表述多多少少给人一种不真切的感觉:我知道了,然后呢?

说到底,影响财富终值的因素有三个:时间、收益率、本金。

大多时候,我们习惯于把注意力放在寻找更高的收益率上,但别忘了,它也是我们最无法预测和控制的。而选择存入多少本金,是最可控也是最能影响长期财富积累的因素,这是一个很容易被大家忽略的「财富密码」。

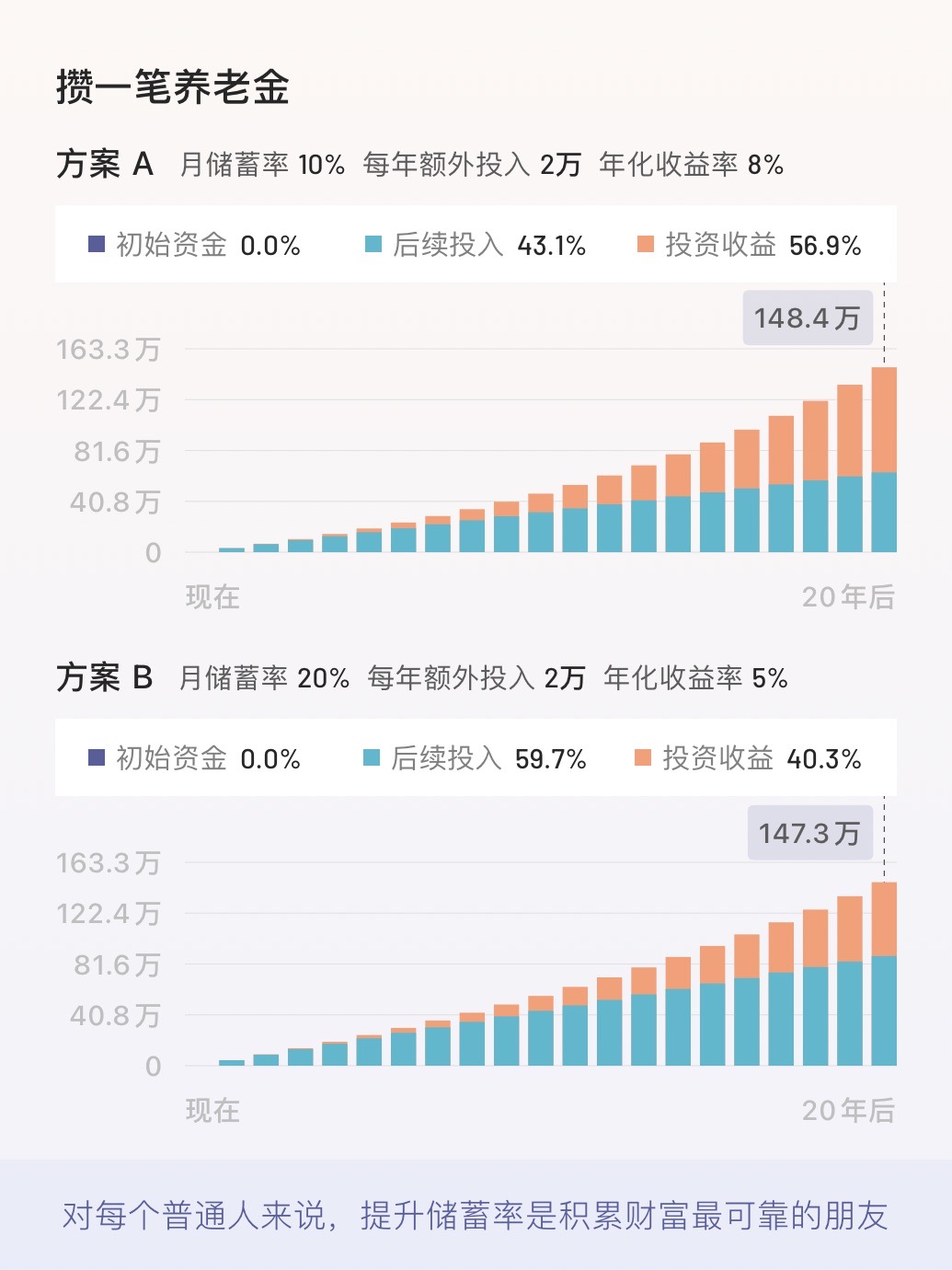

我用有知有行上线的「存款计算器」算了一笔账。假如你每月工资一万元,现在要攒一笔养老钱。

方案 A:每月工资的 10% 存起来,同时每年额外再存 2 万元,按照 8% 的预期年化收益率,20 年后能存下多少钱呢?148 万。

方案 B:每月工资的 20% 存起来,每年还是额外存入 2 万元,即使我们相对保守地,按照 5% 的预期年化收益率计算,20 年后财富有什么变化呢?答案是 147 万,和方案 A 几乎一样。

收益率从 5% 提高到 8%,储蓄率从 10% 提高到 20%,最终的结果差不多,但操作难度、对生活的影响以及成功的概率是完全不同的。收益率的提升需要我们花费非常多的精力,且最终结果谁也无法保证。储蓄率的提升却是可控的,而且成功的几率很高,只要你有「开源节流」的意愿,大概率可以做到。

显然,比起寻找各种「高收益产品」,在本金上下功夫,努力提高储蓄率,是一个性价比更高、确定性更高的方式。

正如孟岩跟我司的小伙伴所说:你一定要在年轻时找到一个有效的投资逻辑,并试图去理解它认可它,用少量的时间去学习它,并坚持下去,但是不要让投资占据你太长的时间,你们应该努力工作,通过自己事业的成长,去获得更多的本金。这样,你的投资才具有成长性,你才有可能在未来让你的投资收入超过你的工作收入。

存款计算器的推出,正是希望大家在好好投资的同时,别小看储蓄这个最基本的动作。当下多存一点或少存一点,都会对未来的资金量产生很大的影响。

它的使用方式很简单,输入你的月收入、储蓄比例、每年额外存下来的钱和预期收益率,就能画出一条通往最终目标的清晰路径。

当我们将遥远的财务目标变成一个个具体的财务行动后,我们对存钱也就有了更多的信念感,对当下的取舍也更加坦然。存钱也好,投资也罢,最终都是为了更好地生活。无论是提高储蓄率,还是优化收益率,这条路都是永无止境的。是享受当下多一些,还是为未来多考虑一些,每个人都需要找到自己的平衡。

希望「存款计算器」这个小工具能够帮助你连接未来和当下,一起看见储蓄的力量。

你可以在「有行」-「财务工具」可以找到它。