知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

2022 年新年开盘到现在,股市妥妥的开门黑,个股还好,涨跌参半,指数则多数下跌。宽基指数里面,跌得最惨的是创业板指,年初到现在跌了 8.02%,连续 3 年的大幅度上涨,让创业板指出尽了风头,估值也一直很高,这次回调的速度也很快。

跌得最少的是上证50,跌了 1.83%,上证50是去年表现垫底的宽基指数,在此次回调中相对抗跌一点。除此之外,沪深300跌了 2.89%,中证500跌了 3.05%,总之,都表现不佳。

跟宽基指数整体下跌不一样的是,行业指数有涨有跌,但跟去年相比,出现了风格轮动。去年表现不好的房地产、银行等低估值板块迎来了上涨,而前两年表现不错的国防军工、电力设备及新能源等出现了大幅回调。风水轮流转。

如果你现在的持仓偏向前两年很风光的行业,最近的业绩就不会太好看,相反,如果你偏向前两年表现一般的行业或者对行业是分散持有的,整体感受就还好。

拿黑板报来说,本身持有的指数估值又不高,而且很分散,中证500、全指信息、中证养老表现不好,但中证红利还是不错的,中概互联也没拉垮,这波调整中整体回撤很小。关键时刻,小红一直坚强地挺着。这也是分散配置带来的好处。

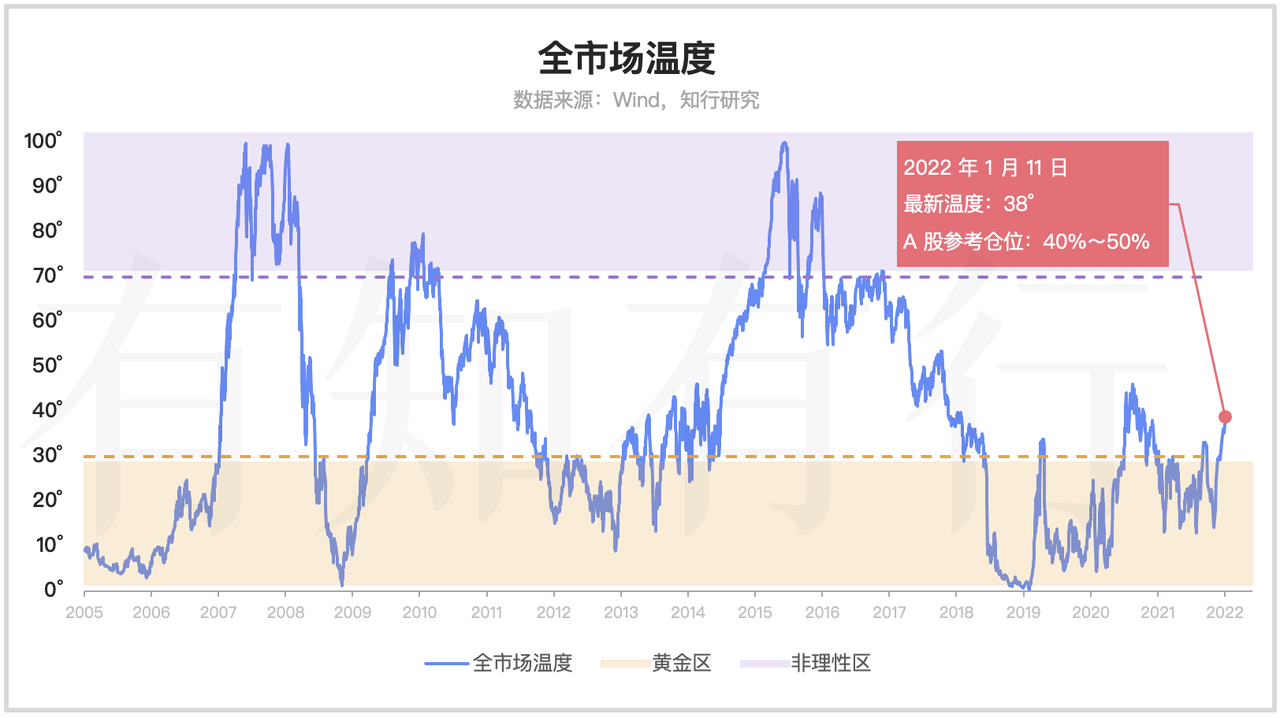

个股涨跌参半和指数多数下跌带来的结果是全市场温度和指数温度出现了分化。最新全市场温度是 38°,跟上期持平。具体指数温度则多数下跌。

我们在去年底还发车了中概互联,目前中概互联经历了去年的大跌,处于底部横盘过程中。我们继续布局。再结合每一期黑板报的持仓情况,本次的发车情况如下。

黑板报 - 第 1 期 发车一份中概互联

黑板报 - 第 2 期 发车一份中概互联

黑板报 - 第 3 期 发车一份中概互联

黑板报 - 第 4 期 发车一份中概互联

黑板报 - 第 5 期 发车一份中概互联,一份中证红利、一份中证500

如果之前没有关注过黑板报策略,今天有新的一笔钱要投入的情况,可以点击黑板报 - 第 5 期页面,里面有「新钱买入」板块。

说完发车情况,我们来补一下上周遗留的问题,那就是去年底我们个别指数的温度出现了很大的变化。

主要原因是指数在 12 月份调整了成分股,我们的数据源会在 12 月 31 日收盘后才能更新指数的最新持仓情况。所以大家看到的结果就是 12 月 31 日晚上,个别指数的温度发生了很大的变化,而且跟指数的涨跌幅不一致。这里面表现最突出的是沪深300和中证红利。

指数调整成分股对指数温度的影响,我们去年一直在黑板报中有介绍,但由于黑板报有太多期了,对于新用户来说,翻看有些费劲,我们这次再来详细说说。

我们都知道,指数会随着市场行情的变化,按照自己的编制方案定期调整成分股,从而达到优胜劣汰的效果。什么是优,什么是劣?每个指数有自己的投资理念和投资原则。

首先来看沪深300,沪深300在 12 月 30 日的温度是 80°,31 日指数小幅上涨,但温度变成了 92°。大家对沪深300的编制方案已经很熟悉了,沪深300囊括了A股市场中规模大、流动性好的前 300 只股票,按照自由流通市值赋予 300 只个股以权重,每年 6 月和 12 月调整成分股。

这里面的「规模大」指的是在沪深300调仓时,按照过去一年的日均总市值由高到低选排名前 300 只个股。总市值等于总股本乘以股价,总市值排名靠前,意味着这些个股的规模很大,市占率很高。

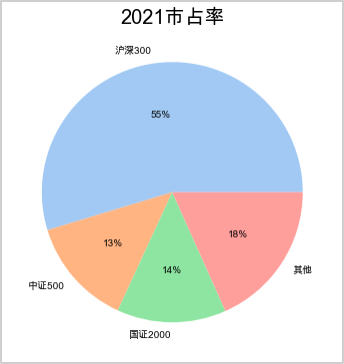

对于沪深300来说,它的投资理念就是挑选市场上最具代表性的个股。我们来看一下 2021 年大中小盘指数的总市值在全部A股市值中的占比情况,沪深300的市占率高达 55%,也就是说仅仅是这 300 只个股,它们的总市值就占到了全部 4600 多只个股总市值的 55%。这也是我们一直在说的,沪深300可以作为A股的代表性指数。

既然沪深300追求高市值的公司,谁的市值高,谁的话语权就大,而市值是由股本和股价一起决定的,这意味着有些个股会由于股价的大幅上涨,从而被选入沪深300中,而有些个股即便股本不低,但由于股价表现不好,从而被挤出了沪深300,从这个角度来说,沪深300在调整成分股时有追涨杀跌的嫌疑。

我们来看一下这次调整成分股的情况。

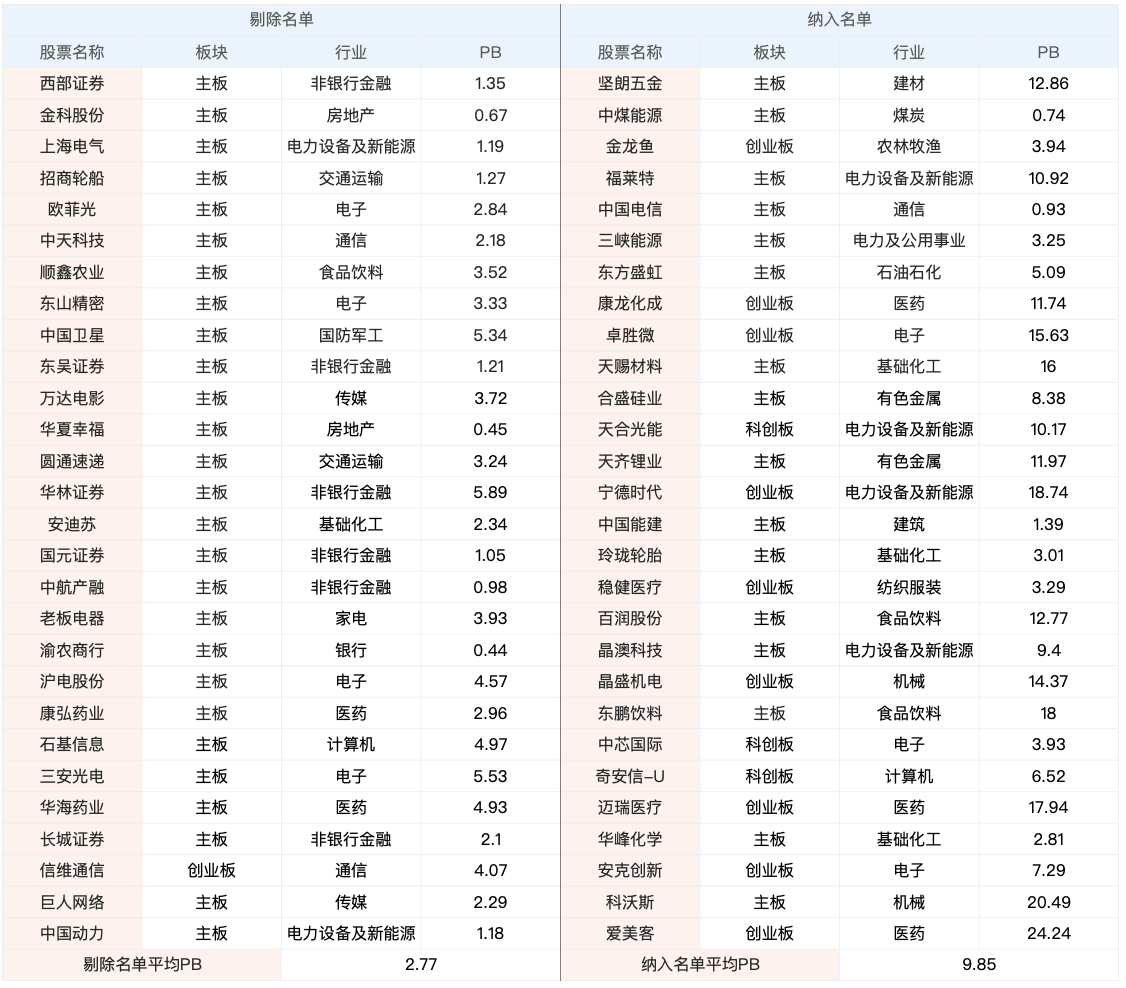

下图是沪深300此次剔除和纳入的名单。能看出来,此次纳入了好几只创业板的个股,创业板指前两年涨得很猛,尤其是新能源,股价的大幅上涨使得它们纷纷挤入了沪深300的名单,其他被纳入的个股的表现也都不错,纳入名单的平均 PB 是 9.85。

再来看看剔除的,基本都是主板的个股,基本都是去年表现不佳的板块,包括一些银行、房地产、非银行金融等,这些个股的估值普遍偏低。

这还是调换的个股的情况,对于留存的个股来说,由于沪深300是按照自由流通市值加权的,这意味着,如果在过去一年里股价表现相对很好,市值很高,个股的权重也会被提高。所以,结合上面的分析,不难知道为什么沪深300此次调整成分股后,温度会出现提升了吧。

但这影响沪深300长期作为A股代表指数的初心了么?并没有。不论什么情况下,只要个股的市值高,代表性强,就会被纳入到指数之中。

中证红利则跟沪深300完全不同。中证红利是从沪深市场中选取过去两年现金股息率高、分红稳定、具有一定规模及流动性的 100 只上市公司作为成分股,按照股息率进行加权,谁的股息率高,谁的权重就大。

中证红利的投资理念是高分红个股长期来看具有投资价值,红利因子在长期具有超额收益。当它在每年 12 月份去调整成分股时,更偏重于选择股息率高的个股。

我们知道,股息率是股息与股票价格之间的比率,它与股息成正比,与股票价格成反比。而估值则与股票价格成正比,与净资产或者净利润等成反比。通常来说,股息率高的个股,估值相对低一点。

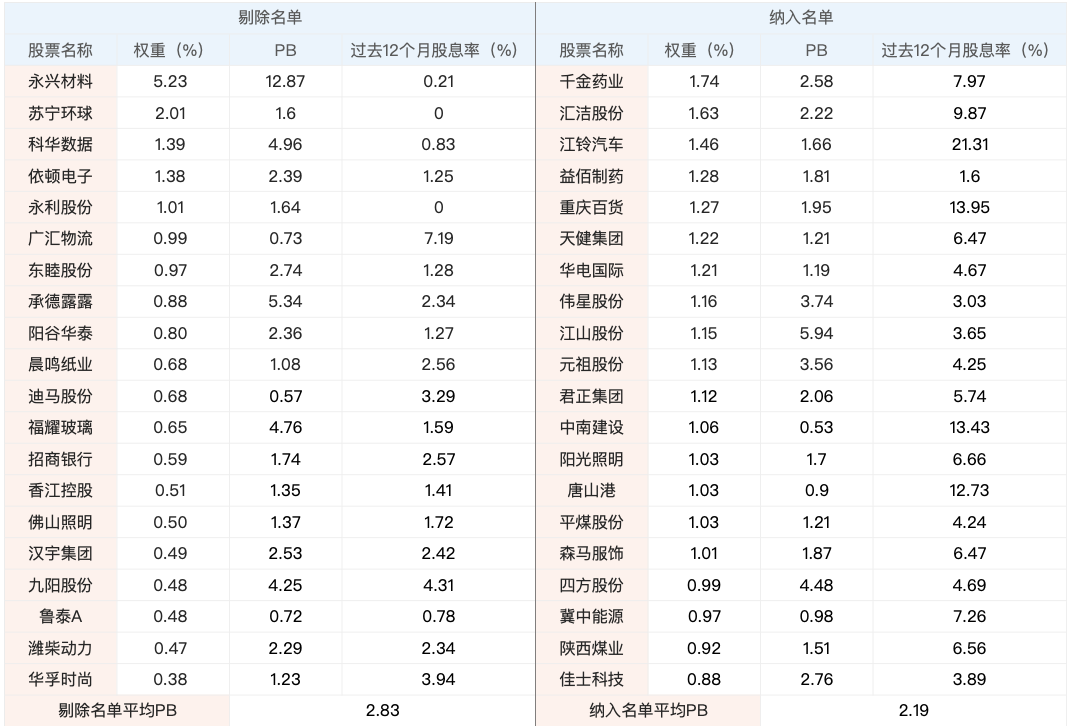

下图是中证红利此次的剔除和纳入的名单,从 PB 的对比就能看出,纳入的个股的估值要整体低于剔除的个股,这就跟沪深300的情况相反了。这也不难解释为什么中证红利又回到了 0°。

这就引出来一个问题,大家可以去看看中证红利的成分股,以可选消费、材料、工业、地产、能源等周期股为主,看到这些个股,再对比沪深300中那些出名的龙头股,你有想投资的欲望么?是不是有种都是夕阳产业的感觉呢?

但是,中证红利长期来看,业绩是战胜了沪深300的。沪深300全收益指数和中证红利全收益指数从 2009 年初到现在的年化收益率分别是 10.08% 和 13.16%,易方达沪深300和大成中证红利从 2011 年到现在的年化收益率分别是 5.84% 和 8.19%,中证红利的表现长期来看好于沪深300。原因是什么呢?

尽管中证红利选的个股盈利的想象空间不大,处于成熟稳定期,但有每年 4% 左右股息率的加持,持有这些行业的长期表现还是很稳健的。

除此以外,中证红利还有一个很大的优点,就是它利用它的选股逻辑、它的红利因子,自动地去调出估值高的个股,调入估值低的个股,通过这种迁移去获取收益。这种迁移是不受主观因素影响的,被动地去完成。尽管红利因子不是什么市场情况都有效,但长期来看,效果还是不错的。

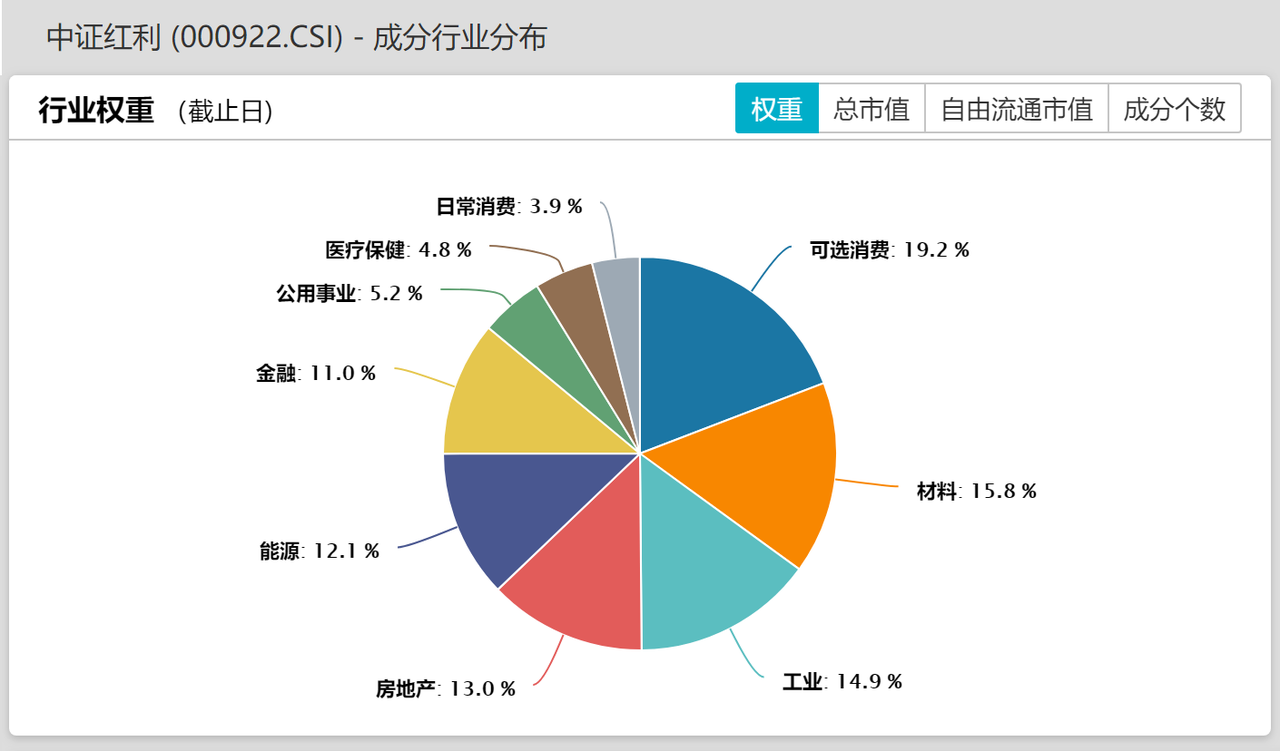

所以,经过这次调整,中证红利最新的行业分布如下,跟之前比,去年表现不佳的可选消费、房地产的比重提高了,去年涨得好的材料的比重则降低了。我们可以继续持有。

点击页面上方「知行黑板报」,可查看往期文章。

本文章所载内容仅供参考,不构成投资建议。市场有风险,投资需谨慎,投资者应保持独立思考。详见《文章免责声明》。如转载使用,请参考《文章转载规范》。

bear

bear

有一个有趣的发现,中证红利这次纳入的成分股中之一江铃汽车,股息率高达20.34%,发现这家公司2020年当年净利润5.51亿竟然分红了30亿,超过了近5年累计净利润总和28亿,被调侃为“破产式分红”。这还不是这家公司第一次这么干,2017年也在净利润6.91亿的情况下分红了22.76亿元。与之对应的是中证红利在2017年底纳入了该公司,2019年被调出,现在2021年再一次纳入。 对于这种不太常规的高分红现象,不确定是不是好事,查阅中证红利指数的编制方案里似乎也没有对这种现象加以限制,有点好奇这种现象是否会对指数带来什么样的影响,指数编制对此的考量会是什么呢? PS:多亏指数的分散特征,目前其权重占比只有1.42%,即使他是一匹不好的“野马”,对整个指数的影响也想当有限,不妨碍小红的“是金子就会发光”的优秀本色😁

清风朗轩

清风朗轩

推送的显示的是丐帮人上车了,哈哈哈哈。我们都是“概世英雄”

松鼠大师

松鼠大师

所以我才最喜欢小红

明月-何

明月-何

感恩有知有行付出!

solver

solver

咨询一下我买的中概513050跟你们发车的164906除了有溢价以外,持仓比例不同以外,为啥你们会选164906?

哄哄_YQb7IR

哄哄_YQb7IR

红利就是E大所说的,捡垃圾😂

知行归一

知行归一

可能正是因为夕阳产业,表现稳定缺乏想象力空间导致了不受市场青睐大多数时间低估,结果长期表现竟然出奇的稳。

请关注宁波小洛熙事件

请关注宁波小洛熙事件

感恩有知行,提供了一个这么好的平台,并且还是无偿分享给我们。

Amelie-贾

Amelie-贾

我想知道怎么调仓?买入X份,是按现在的价值除以100,再乘以对应的份数吗?

TXJ2060

TXJ2060

看了下中证红利和标普红利基金的十大重仓,二者差别不小,请教个问题,这两个指数的主要差别和特点有哪些呢?