知行黑板报

知行黑板报

叮咚叮咚,知行黑板报准时抵达,请查收。

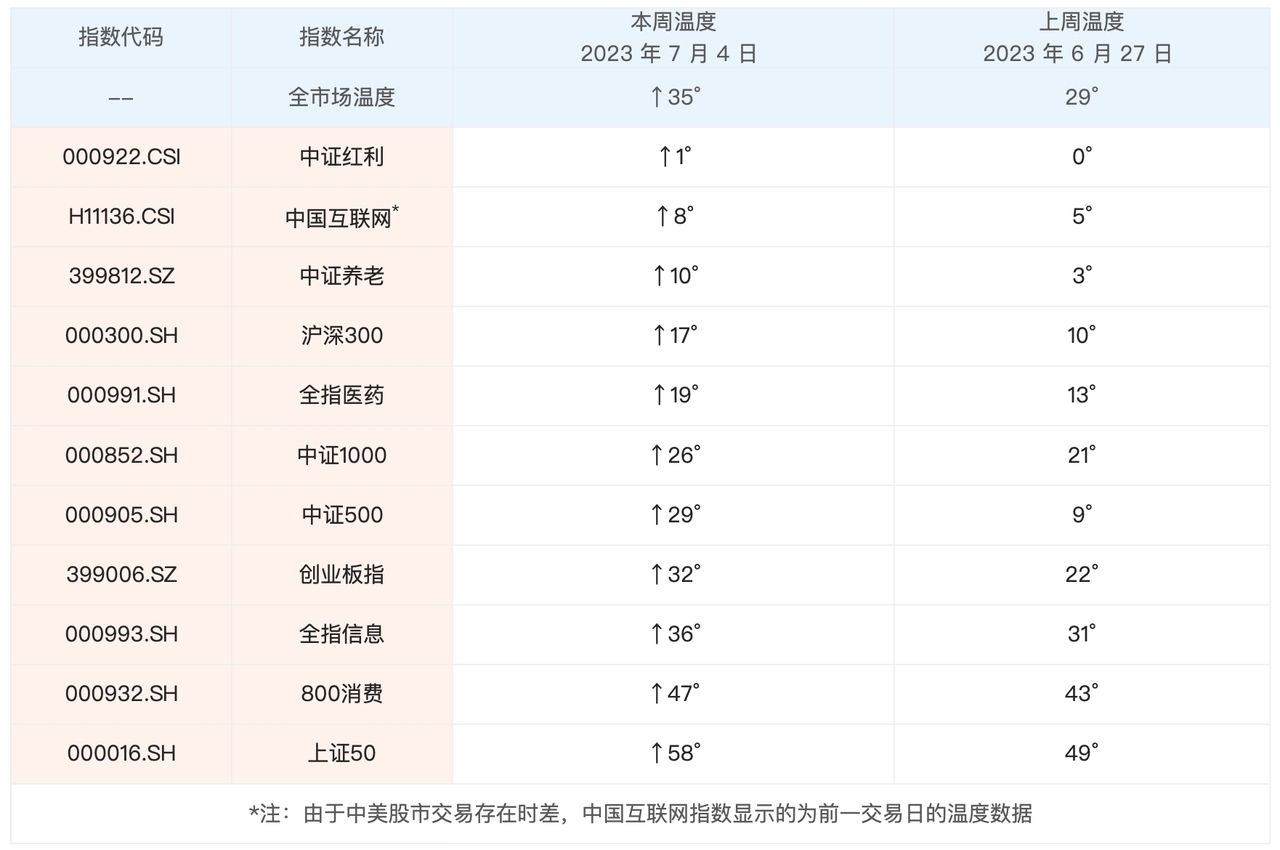

上周初,股市调整,全市场温度降到了 30° 以内,长钱账户趁机加仓了中证1000和800消费,之后市场开启了快速反弹。

从上周三到本周二,主要的宽基指数都出现了上涨。中证红利属于涨幅较小的,不足 1%,其他指数里,中小盘指数涨得不错,中证1000上涨 2.02%。创业板指、中证500、沪深300分别上涨 1.87%、1.8% 和 1.39%。长钱账户关注的行业主题指数里,恒生科技最近一周上涨 2.57%,表现最好,其他指数的涨幅也都在 1% 以上。

经过一周的反弹,最新的全市场温度快速提升到 35°。都说行情低迷、坏消息不断,但股市温度却没有出现明显的下降,一直在 30° 附近徘徊。这说明大家对于当前是市场底部具有共识,只是不知道什么时候会涨起来。

具体指数温度方面,都出现了不同程度的上涨。通过对比这周二和上周二的指数温度,我们会发现很多指数的温度涨幅很大。一方面是由于指数本身的价格上涨,另一方面是很多指数在 6 月份定期调整了成分股,导致指数估值出现了提升,进而提高了指数温度。对成分股调整感兴趣的朋友,可以 点击这里 扩展阅读。

这周我们看到,长钱账户没有做任何的操作,之前买入的用户,继续持有就好。

经过上周的发车,如果你当下有一笔资金要买入长钱账户的话,推荐的股票类资产的配置比例是 65%。65% 的配置比例对于长钱账户意味着什么呢?

不知道大家有没有注意到,长钱账户设置的业绩比较基准是:65% 沪深300+35% 中证全债。

一般来说,基金或者基金组合的业绩比较基准会展示两方面的信息:一方面是说明产品主要投资哪些大类资产,例如股票、债券、现金、黄金等;另一方面是说明不同大类资产的比例中枢是如何分配的。

拿长钱账户来说,「65% 沪深300+35% 中证全债」的业绩比较基准表明,长期来看,长钱账户主要配置股票类和债券类资产,股票类资产的配置比例中枢是 65%。尽管随着市场大涨大跌,长钱账户会动态调整其股票类资产的配置比例,但站在长期视角来看,长钱账户股票类资产的平均比例是在 65% 附近的。

为什么是 65%,而不是 100% 满仓配置股票类资产呢?

首要原因是,A股波动太大了,相当多的用户承受不了高波动带来的账户大幅亏损。

2015 年那一波熊市下跌,以沪深300为代表的A股指数和偏股基金,最大浮亏能达到 50% 左右,业绩腰斩的比比皆是。2021 年到现在的三年熊市,最大浮亏 30%~40% 的基金,也不在少数。这种股市大幅波动带来的心理冲击,影响是很大的。很多人难以承受,难以坚持,会对长期投资丧失信心。

如果选择股债配置呢?即便只配置了 35% 的债券类资产,组合波动也会大幅度降低。这是因为债券类资产本身波动就小,浮亏 1%~2%,都会受到市场关注。再加上股市和债市周期也不一样,股债相关性不高,分散配置的话,会大大降低组合的风险。股债配置后,产品变得较为稳健,这有助于大家在大涨大跌的市场环境下,长期坚持下去。

除此之外,即便为了降低风险没有满仓股票类资产,长期来看,也没有因此获得过低的业绩回报。

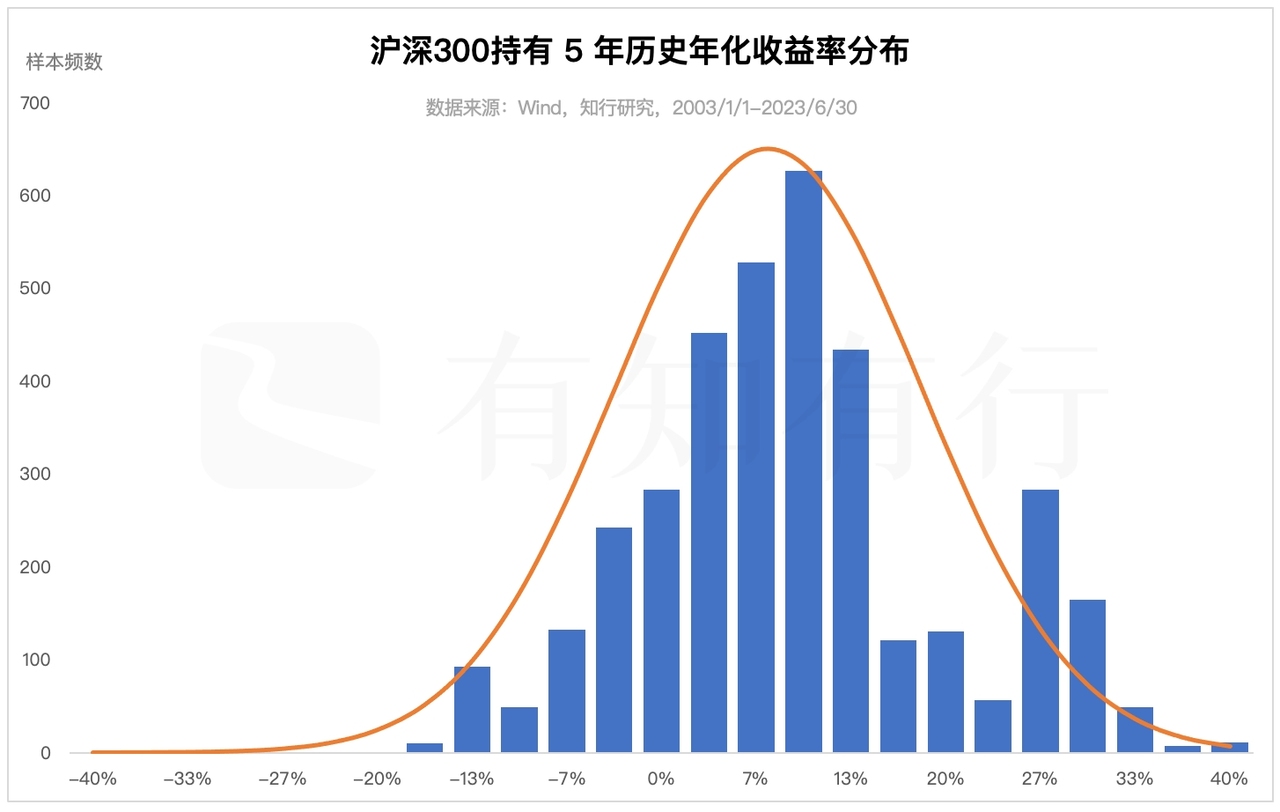

上面这张图显示了从 2003 年年初到 2023 年 6 月 30 日,任意时间一次性满仓买入沪深300指数持有 5 年,获得的年化收益率分布情况。从图里能看出来,历史上大部分时间入场,买入沪深300且长期持有 5 年都是赚钱的,正收益的概率将近 80%。从收益率的角度来看,年化收益率主要分布在 7%~10% 附近。

这张分布图的两侧,显示了一次性买入沪深300持有 5 年的最好和最差年化回报。最差年化回报是即便持有 5 年也是亏损的,平均每年亏损 5% 甚至 10% 以上的,也不在少数。为什么会这么差?主要是赶上了沪深300的高点入场,持有 5 年还没解套。这种场景是不是很熟悉?这再一次说明,追涨行为,会大幅度提升亏损概率。

图里右侧显示了最好年化回报,如果买入沪深300时赶上其处于低位,持有 5 年又赶上了其大涨,在它大涨时毅然选择了卖出,就会获得非常亮眼的业绩表现,年化回报在 20% 以上。但这种收益是对投资时机和投资能力的多重考核,是可遇不可求的。我们还是更多关注大概率获得的业绩表现就好了。

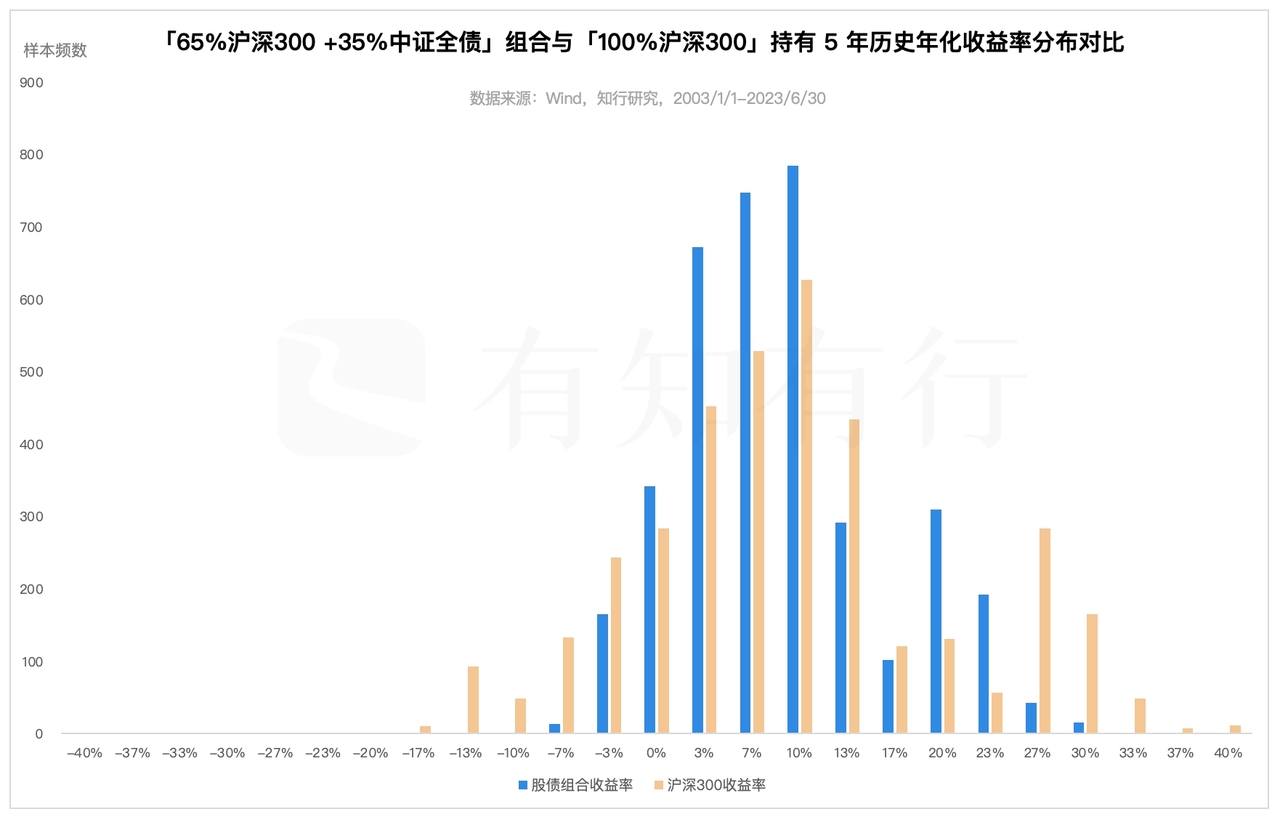

如果不满仓沪深300,选择一次性买入「65% 沪深300+35% 中证全债」的股债组合,任意持有 5 年的年化收益率会表现如何呢?下面这张图里蓝色柱子显示了任意时间一次性买入股债组合的年化收益率分布情况。

与满仓沪深300的年化收益率分布相比,买入股债组合持有 5 年的年化收益率分布更为集中:亏损的占比更低了,这意味着买入股债组合,持有 5 年的盈利概率提高了。即便亏损的话,相比于满仓,买入股债组合的亏损幅度也降低了。当然,与之相对应的,非常幸运地获得超过 25% 的年化回报的概率也降低了。

我们来看看大多数情况下,买入股债组合持有 5 年的年化收益率分布情况:与满仓沪深300相比差别不大,年化收益率也主要分布到 7%~10% 附近。这意味着,买入股债组合持有 5 年,年化收益率的平均表现,与满仓沪深300相比,差别较小。「资产配置是投资中唯一免费的午餐」,65%:35%股债组合在没有明显降低收益的基础上,有效地降低了组合波动。

最后,2023 年上半年结束了,按照惯例,长钱账户的持有人一般会在七月中旬之前,收到长钱账户 2023 年半年度运作报告。大家注意查收即可。

除此之外,对于早期关注有知有行的用户,会参考之前的黑板报策略和温度计定投的信号,在其他平台做自助操作。这些用户也会收到针对黑板报策略和温度计定投的半年度运作报告。如果你关注了某一期的黑板报策略,或者开启了温度计定投的提醒功能,就会收到对应的内容。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

Sean`

Sean`

不满仓不空仓,代表着始终留有一分市场超出自己认知和预期的可能性存在,这份敬畏和谦卑相信就可能在绝境中拯救自己。

西门吹雪实盘

西门吹雪实盘

因为永远满仓,永远热泪盈眶

孟岩

孟岩

满仓和空仓,都是一种执着。

RainWind

RainWind

留一半清醒留一半醉

霸道小狗

霸道小狗

反过来讲,对于承受能力较高并且能够利用温度计做大方向择时的人,满仓是更好的选择。我最近看了很多理财app,且慢也好,韭圈儿也罢,他们并没有真的了解用户需求,乱七八糟的主动/被动基金组合并不会帮助到大部分的用户。当然,主动基金要比指数大概每年多3%的超额收益,但构建并且追踪不同风格的主动基金组合是一件很困难的事,而对于理财app们来说,把精力放在一个类似「长线组合」、「s定投」上是一个更好的选择。 但对我自己来说,因为我风险偏好较高,并且十分享受研究主动基金的过程,所以我把大部分的资金放在主动组合里,但我想,对于大部分的普通人来说,长线组合真的是一件非常贴心,值得信赖的投顾服务,我已经把它推荐给周边几乎所有有理财意愿的人了…

QJun

QJun

习惯了A股的低温,35°已经感到恐慌

眼里有光的azure

眼里有光的azure

有些话看着很真,站在有知有行长钱不满仓的立场也容易赞同,可,真的是真实的吗?是唯一绝对真实的吗?比如,「不满仓代表对市场的敬畏,满仓代表对市场无敬畏」「满仓是执著」「需要依靠不满仓在绝境中拯救自己」之类的观点。 我相信黑天鹅的存在,清楚市场会超出我的认知,明白未来无人知晓,可敬畏心和满不满仓有绝对的关系吗?有啥绝境非要靠不满仓被拯救,又刚好不满仓的那部分钱就够拯救了?假如这样,这部分钱是不是应该被称为紧急备用金呢?毕竟合理做法是依靠活钱、保险、紧急备用金来应对生活中的意外,而不是长期投资里不满仓的那部分🤯 如果认真分好四笔钱,包括一至五年生活费的紧急备用金,又有工资收入的持续现金流,并且投资者有很强的承受回撤能力,那么在全市场温度极低(比如低于10度或低于1度,这取决于性格和认知和风险承受能力)时,选择一揽子低温的好资产满仓,我认为是没问题的。 这样的满仓可能不是最优解,因为市场可能还会下跌,甚至还会跌很久,但因为有持续现金流入,此刻我满仓可一个收入周期比如一个周/月后我依然可以加仓,又因为有保险和紧急备用金,即便在熊市发生失业意外疾病等等,我也有应对之策。 陷入需要被拯救的绝境,要么是四笔钱没分好、保险和紧急备用金没准备好,要么是对自己的性格、风险偏好和承受力有错误的估计。这两点做好了,在具体受限条件下,满仓也可能只是淡定而安全地执行自己的投资体系而已。 这个投资体系和长钱不一样。但长钱就是唯一正确解吗? 特别有意思的是,评论里说满仓好的人同时也同意长钱不满仓也很好,我们很清楚对不同的人、或同一个人的不同目的,采取怎样的投资方式更好是不一样的,非但不抨击不满仓的人,还支持他人不满仓的做法。。。可是反过来呢?😮💨 我所说的也可能是我的偏见,但我也有权利发出我的声音。 不吐不快@认识有知有行的三周年差2天

从容理财

从容理财

为什么不满仓?因为未来无人知晓,长钱账户采取的是中庸之道,不拔尖也不做最差的。期间波动,普通人均可接受,收获平均甚至更高的收益率,体验过程较好。能帮我们管住手,平复那颗浮躁的心,熬到花开的日子。进而腾出时间来安心享受生活!

眼里有光的azure

有理有据写过,回测不同股债比例在 2005~2022 年中最好一年的收益率、最差一年的收益率,以及持有不动的年化收益率,结论是:长期来看,资产配置中股票比例越高,收益越高,同时波动也越大。 长钱账户的好,我觉得不在于不满仓,不满仓不空仓只是很小的一点而已,不必执着~ 长钱账户的好,是在于通过温度等方式,动态地控制仓位,应对市场~今天有群友说,仓位管理是一种心法和艺术🎨,深以为然~

知行归一

知行归一

以前看多少年龄就配置多少比例的债券,其余全部股票,也是我值得参考的,比如30岁买30%债券70%股票,60岁买60%债券40%股票。总之不会满仓股票的。