海外投资Blog

海外投资Blog

欢迎大家来到海外投资 Blog 栏目,我们会在这里和你聊聊海外市场的近况,解读海外长钱的业绩表现,分享海外投资知识。

这是海外投资 Blog 的第 3 期。本期 Blog ,我们将会聊聊 QDII 基金的一些交易细节,以及普通投资者应该怎样看待汇率风险。

首先让我们看一下 12 月的美国市场。

12 月的美国市场沉浸在过节的气氛中,交易量有所下降。12 月 13 日,美联储 FOMC 议息会议表示现在美国的经济活动已经放缓,鲍威尔在会后讲话中更是表示决策者正在思考何时降息,呈现出鸽派倾向。当日,美元下跌,美国市场四大股指均上涨。受美联储转向和圣诞行情的影响,12 月的美国股票和债券市场都出现了较大幅度的上涨。

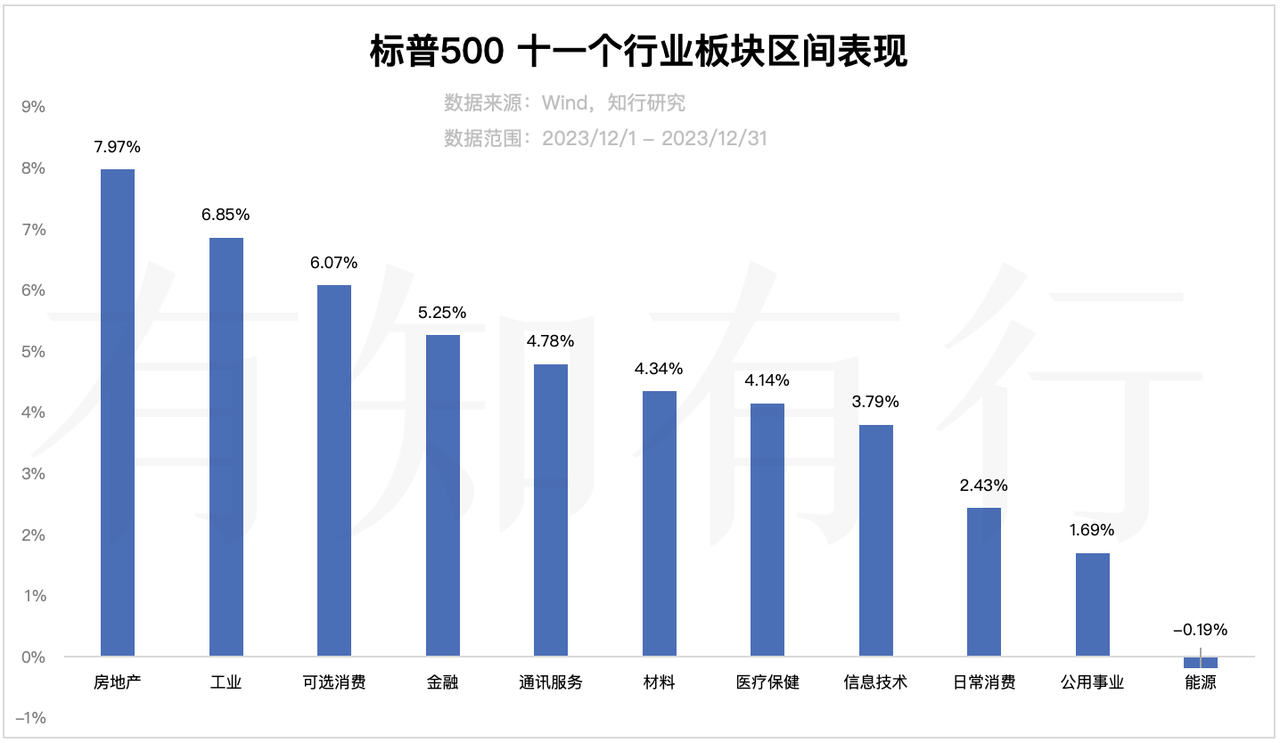

股票市场方面,12 月标普500指数上涨 4.42%,纳斯达克100指数上涨 5.51%,标普500等权指数上涨 6.66%,代表小盘股的罗素2000指数上涨 12.05%。总体来说,12 月小盘股表现优于市场。我们也能看到,标普500等权指数表现优于标普500指数,原因是相对于加权指数,等权指数给予了较小市值的股票更大的权重。

具体行业方面,标普十一个行业板块中,十个行业板块出现上涨,其中房地产板块涨幅最高,12 月上涨 7.97%,仅有能源板块出现小幅下跌,跌幅为 -0.19%。

债券市场方面,美国十年期国债收益率从月初的 4.21% 下跌至月末的 3.87%,十年期国债期货价格上涨了 2.0%。

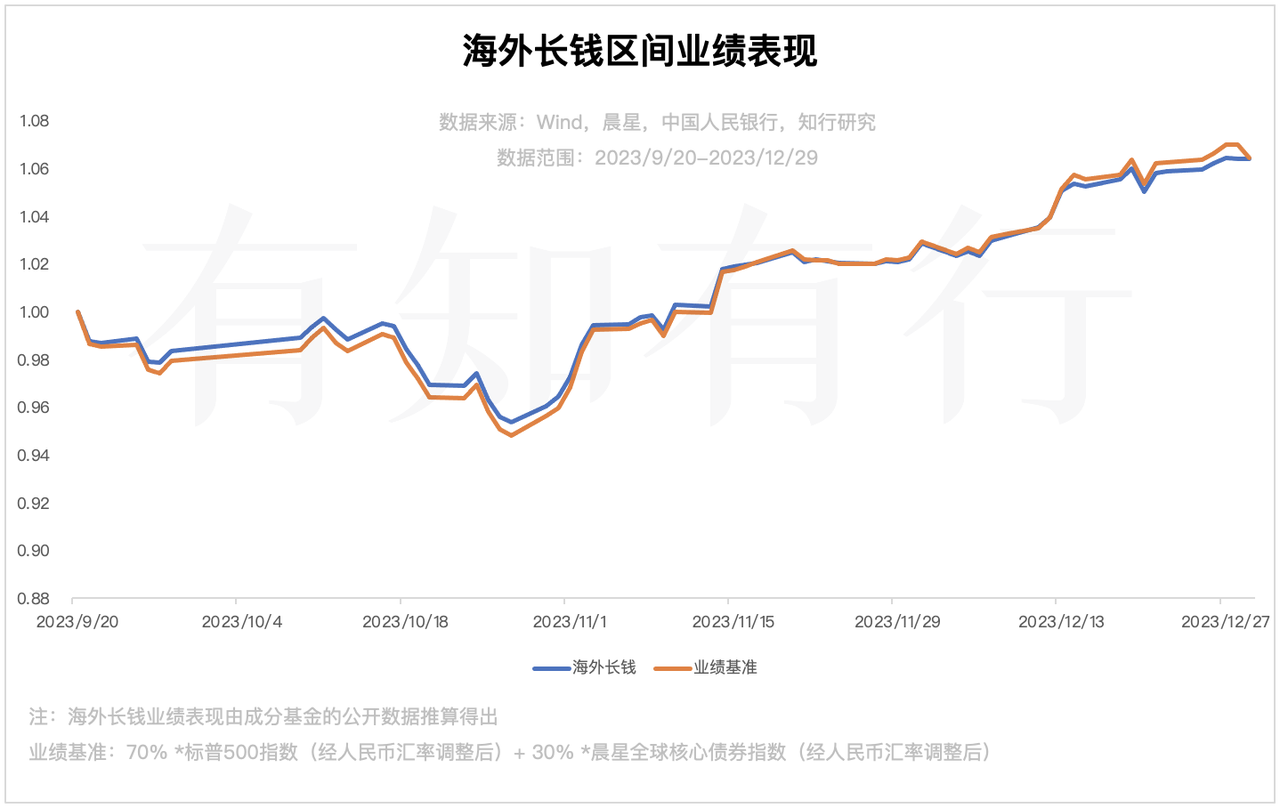

海外长钱 12 月单月上涨 3.43%,其中股票部分相对业绩基准略有超额,债券部分相对晨星全球核心债券指数略有落后。自 2023 年 9 月 20 日上线至 12 月底,总回报为 6.40%。(海外长钱业绩由 wind 的公开数据推算得出,业绩基准数据由 wind、晨星、中国人民银行的公开数据推算得出)

接下来我们会回答来自用户的三个问题,应该都是大家进行海外投资时会关注的。

问题一:

申购标普500基金,我最终的成交价格,究竟是哪个交易日的收盘价?

回答:

正常情况下,按照纽约时间 T 日美股的收盘价进行确认,即北京时间 T+1 日凌晨。

T 日下午三点前买入的就是 T 日的收盘价,下午三点后买入的话就会顺延一个交易日。这个规则对普通公募基金和 QDII 基金都是适用的。但主要区别在于,海外市场和国内存在时差,这使得交易确认周期会延长。

例如美国纽约(西八区)和中国北京(东八区)相差 12 个时区,如果我们在 2023 年 12 月 11 日下午三点前买入一只投资美股的 QDII 基金,我们买到的份额就是按纽约时间 12 月 11 日的收盘价计算的。因为 13 个小时时差的存在(现在美国是冬令时,会多一个小时),美股 12 月 11 日收盘的时间已经是北京时间 12 月 12 日的凌晨五点了。

所以一般基金公司在 T+1 日才能计算出 QDII 基金 T 日的净值,T+2 日才能进行公布。

问题二:

为什么美股休市期间,场外的基金买不了,场内却还可以买?

回答:

场外基金,相当于基金经理拿着你的钱去美股市场上买股票,既然美股休市,他/她自然也买不到股票,所以不能收你的钱。

场内基金,相当于你向A股市场上其他有该基金份额的投资者买这个基金,所以和美股市场的交易时间没关系,只要A股能交易,你就可以在券商买到。

补充阅读:这篇文章 有具体介绍场内基金和场外基金的区别和优劣势,感兴趣的朋友可以阅读一下。

问题三:

货币对冲份额可以避免汇率风险吗?海外长钱为什么要选择非对冲份额?是不是在人民币升值的时候买美元份额比较好?

回答:

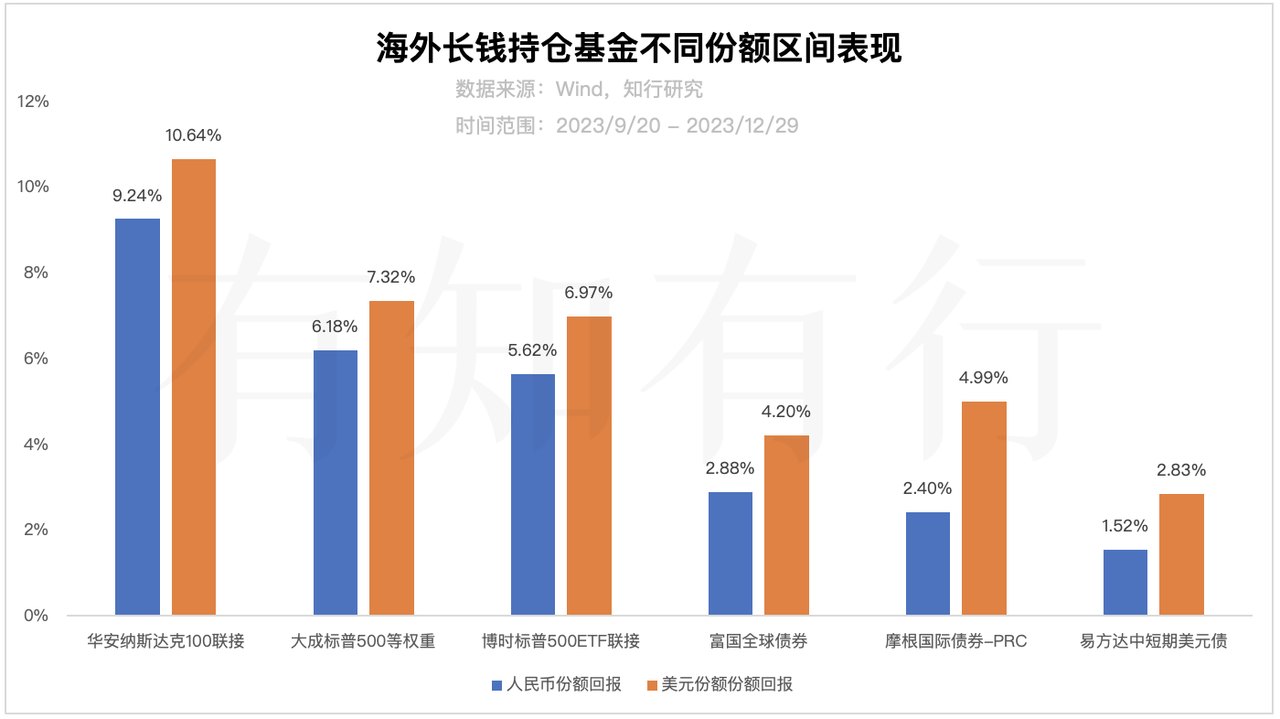

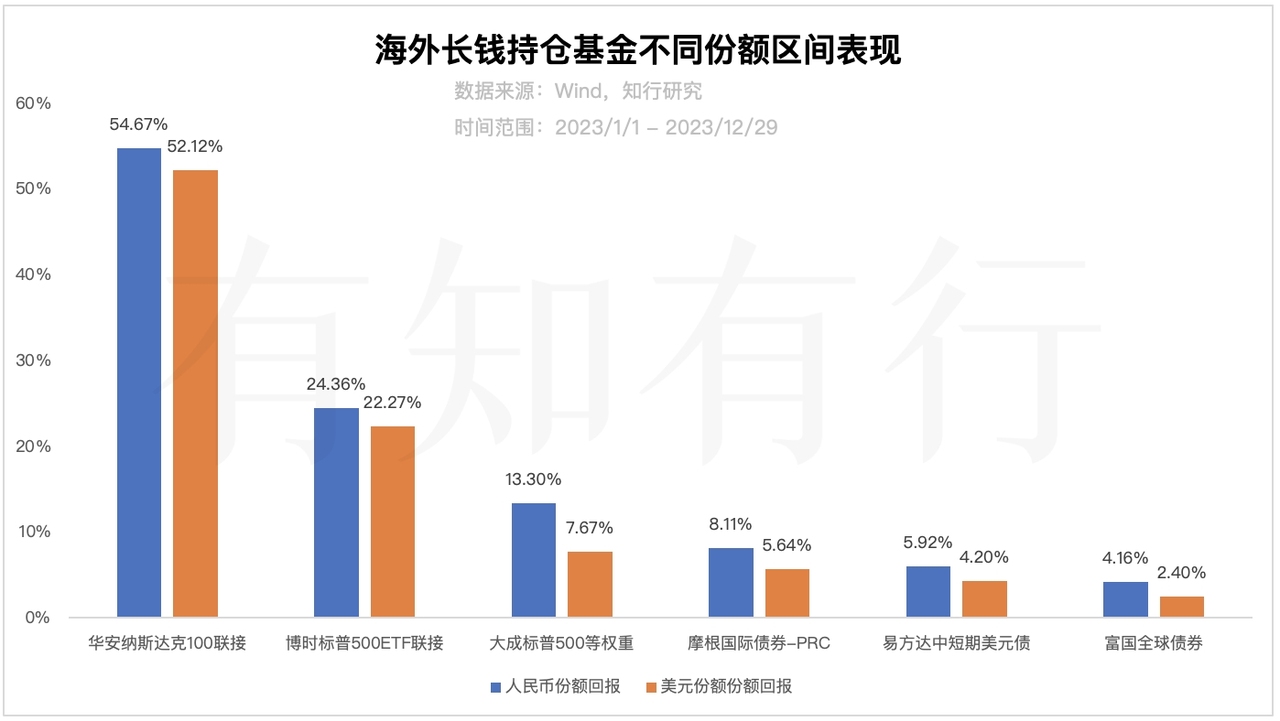

这三个问题都是与汇率有关的问题。白皮书里有写到汇率风险是投资者在海外投资中不可忽视的因素,并且对不同资产的影响程度是货币大于债券大于股票。这点我们也可以通过海外长钱的持仓基金不同份额的表现中看出。

自海外长钱 2023 年 9 月 20 日上线以来,人民币总体相对美元走高,根据中国人民银行汇率中间价显示,美元兑人民币汇率从 9 月 20 日的 7.17 降至 12 月 29 日的 7.08,变动幅度为 1.26%。所以这期间,海外长钱持仓基金的美元份额会相对人民币份额表现好,对于债券类基金更是这样。

那我们需要一些措施来规避汇率风险吗?是不是买美元份额就好了?

首先,买美元份额并不如买人民币份额这么容易,需要投资者本人先有美元才能购买美元份额。换言之,如果只有人民币的朋友需要先去银行换汇。

其次,如果个人的消费场景主要是在国内,是使用人民币的,即使短期内人民币升值,相同基金的美元份额获得了更高的收益,个人在赎回基金时也会获得美元。到时候还需要在银行结算成人民币使用,依旧会受到汇率影响。这种情形下是没有办法避免汇率风险的。

那货币对冲可以规避汇率风险吗?很大程度上是可以的。可以说货币对冲就是为了减少汇率波动对投资的影响。那为什么海外长钱不选择货币对冲的份额呢?

因为货币对冲是有成本的。这个成本基本是由两国短期利率差决定的。具体货币对冲的过程是比较复杂的,在这里就不详细展开了。我们可以用这个简单的例子来理解:

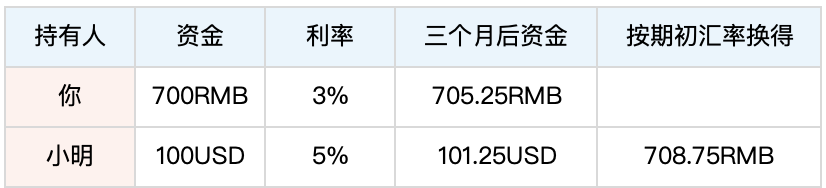

小明要进行海外投资,他不希望承受汇率波动,所以他想和你做一个交易:他有 700 元人民币,现在美元兑人民币汇率是 7:1,他希望按这个汇率和你换 100 美元,并且希望三个月后你们再按照相同的汇率把他的人民币换回去,你愿意吗?

你应该不太乐意,因为现在美国的短期利率比中国高。假设美国现在的利率有 5%,中国的利率 3%,你们在进行第一次换汇交易后,都把钱存银行,三个月后你有人民币 705.25 元,小明有 101.25 美元,按照期初的汇率 7:1,你要付给小明人民币 708.75 元。一通操作亏了人民币 3.5 元,这笔交易对你来说是不划算的,所以小明要跟你做这笔交易时需要支付费用,该费用就是货币对冲的成本。

货币对冲成本会随着两国短期利率差扩大而增加。并且如果两国长期处于这样的利差环境下,例如日本长期处于负利率的环境下,相对于美国来说它的利率一定是低的,在这个环境下做货币对冲,随着投资期限的拉长,货币对冲的成本也会累积增加。

所以货币对冲虽然能帮助我们规避汇率风险,但它有一定成本。且汇率波动对收益来说也不一定是坏事,当我们把海外长钱持仓基金区间表现的图拉长到 2023 年一整年,可以发现人民币份额的表现优于美元份额。因为就全年来说,美元是走强的,人民币相对美元贬值。

我们无法预测未来外汇市场的走势,国际局势也是风云骤变。海外投资是一个长期的旅程,海外长钱也建议投资者抱着投资 7 年以上的心态来买入,对于如此长的一个期限,比起预测更重要的是日常行为。分批买入和定投的形式其实一定程度上也是减小了汇率风险的,所以对于普通投资者来说,应对汇率风险的方式可能就是接受它。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

眼里有光的azure

眼里有光的azure

货币对冲成本会随着两国短期利率差扩大而增加。货币对冲成本也是在不断变化的,具体怎么计算看了还是没有解答🥺☹️ 可以附一下相关资料吗?

来日方长111

来日方长111

又学到了一点知识。 (话说表情怎么发,为什么我找不到)

海里游泳

海里游泳

不能接受汇率变动,可以去海外买 海外投资者买中国股票也是有汇率风险的呀。 只要是变化不特别大,就像摩擦成本一样。 可以接受。

Together77

Together77

我接受

这个早晨

这个早晨

这个解释对冲成本的例子太棒了👍 另外,如果未来有明确的外汇用途(如留学等),是不是直接买美元份额会合适一些,省去了基金去换外汇和赎回后再换成美金的摩擦成本

茳芏

茳芏

接受~

有知亦有行

有知亦有行

买了海外长钱

从容理财

从容理财

安享当下,接受一切不确定。

MSNOVA

MSNOVA

终于盼来了🥳

菲_h4QXFd

菲_h4QXFd

有美元资产 且生活在国外 直接用美元买合适?还是转回国内买合适 ?