有理有据

有理有据

上次我们讲了什么是单利和复利,并说明了为什么应该用年化收益率来衡量投资收益。今天我们继续这个话题,用分期付款这个例子来讲讲复利思维在生活中的应用。

当我们选择分期付款的时候,通常会在信用卡页面上看到类似这样的宣传语:手续费 X 折、每月手续费仅 X 元,看起来好像挺优惠的,但真的是这样吗?

今天就让有理有据带你算笔账。

话说,我们的老朋友小理看上了一台电脑,但是他的钱不够,于是用信用卡分 12 期付款了 12000,每月还款 1072 元,其中本金 1000 元,手续费 72 元。

从绝对值上来看,每月多花 72 元,即可早买早享受,听起来不算太吃亏;但如果你从贷款的角度,算算它的年利率,可能就不会这么想了。

可能有朋友会说,每期的手续费是 72 元,年利率不就是 72 / 12000 * 12 = 7.2% 吗?

NoNoNo~

我们来拆解一下:

第一个月,小理欠银行的本金是 12000 元,手续费是 72 元,需要还款 1072 元,这一期的年利率是 72/12000 * 12 = 7.2% ;

第二个月,由于小理之前已经还了 1000 元,所以现在他只欠银行 11000 元了。手续费还是 72 元,所以这一期的年利率就变成 72 / 11000 * 12 = 7.85% ;

第三个月,小理欠的本金剩下 10000 元,这一期的年利率是 72 / 10000 * 12 = 8.64% ;

......

以此类推,到了最后一个月,小理只欠银行 1000 元,手续费还是 72 元,这一期的年利率高达 72 / 1000 * 12 = 86.4%。

发现没?

看起来每月的手续费不变,但实际利率并不是固定的 7.2%。而且,随着小理的欠款越来越少,每一期的实际利率越来越高。

分析每一期还款的实际本金和利息,可以让我们更好地理解分期付款的这一「利率陷阱」。

那小理这次分期付款真正的利率究竟是多少呢?换句话说,银行的这笔投资真正的收益率是多少呢?

还记得我们上次讲的标准吗?

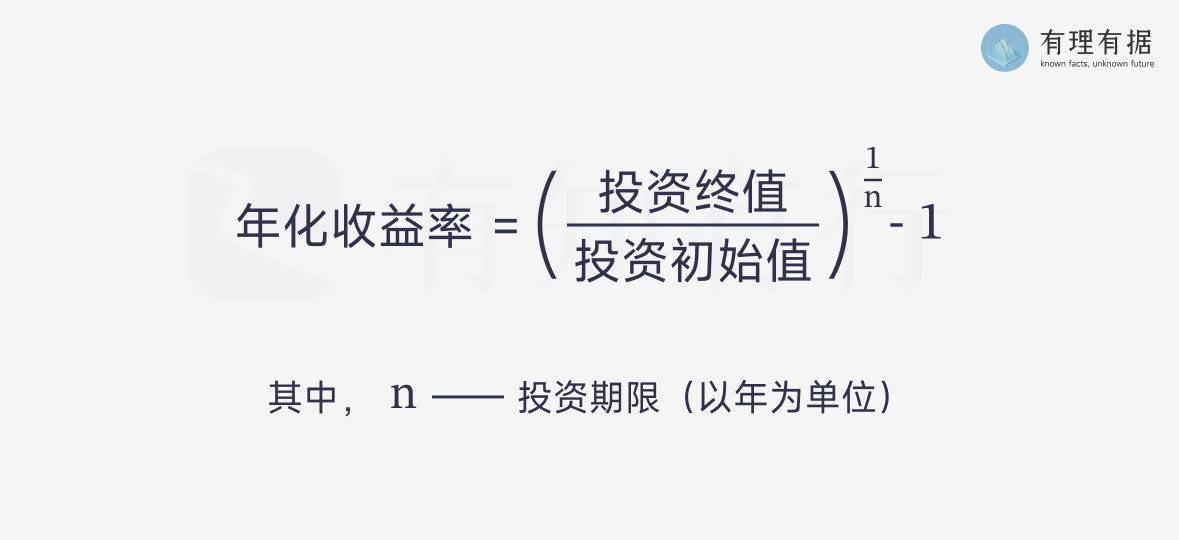

衡量某一产品的收益应该选择年化收益率,它展示的是平均每年的复利增长能力。计算公式为:

不过,当你想代入小理的例子时,你会发现代入不了......

这是因为这个公式的适用场景是只有一笔资金进出,即只有一个投资初始值和终值。比如,年初用 1 万元投资了某基金,中间没有取出,也没有再投入,到年末总资产增长为 12000 元。

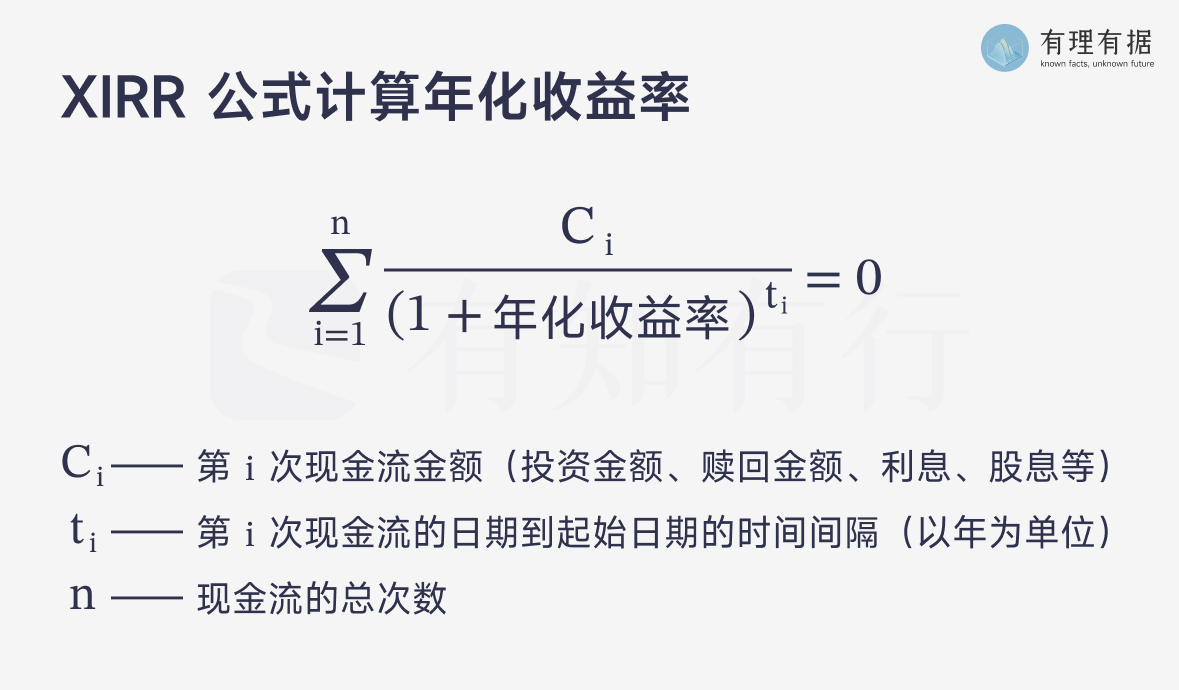

如果情况复杂一些,比如这 1 万元你不是一次性投入的,而是每月定投;或者中间有买有卖,在不同的时间点投入 / 转出了不同的金额,这时就需要引入另一个复杂的计算公式——XIRR。

XIRR 公式的应用范围很广,既可以计算只有一笔资金进出时的收益(只有一笔资金进出时,两个公式的计算结果是一样的),也适用于多笔资金进出,投入时间和金额不等的情形。

用 XIRR 公式来计算年化收益率是评价投资回报最好的指标。不仅考虑了每一笔资金的时间价值,也考虑了复利效应,即假设本金在投资时间范围内产生的利息都会用来再投资。而且以年为单位计算得到的年化收益率,方便在同一时间长度上比较。

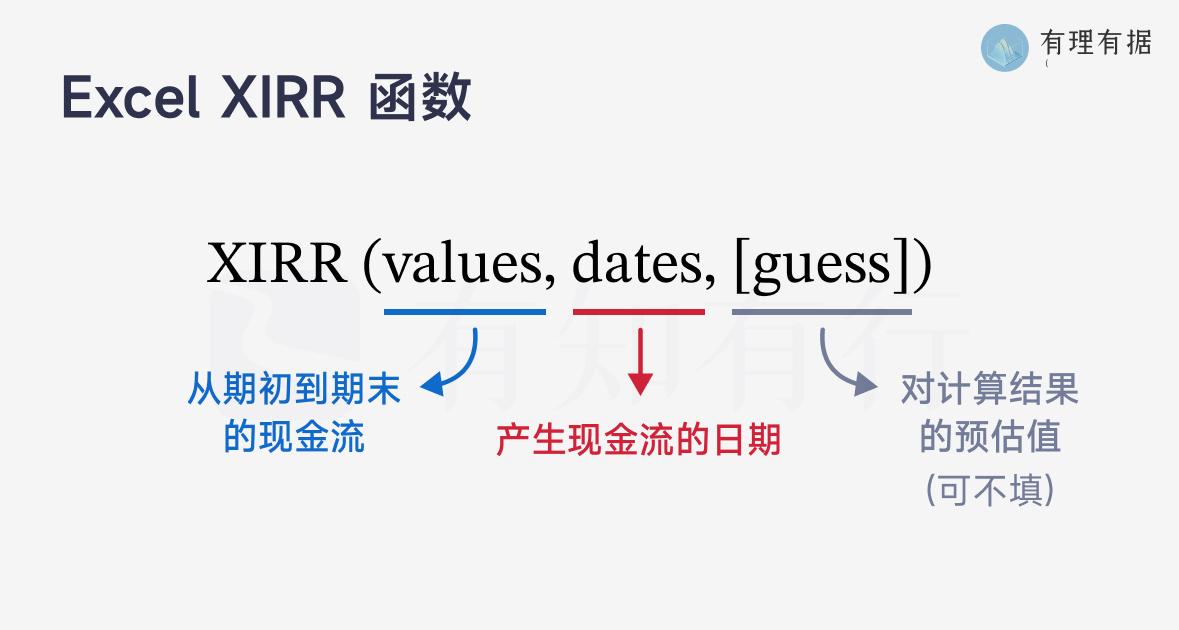

你可能会问,这个公式太复杂了吧,我都看不懂,怎么用?

别着急,我们请出 XIRR 的好拍档——Excel来帮忙。Excel 中有 XIRR 函数,我们插入 XIRR 函数后,就可以计算出年化收益率。

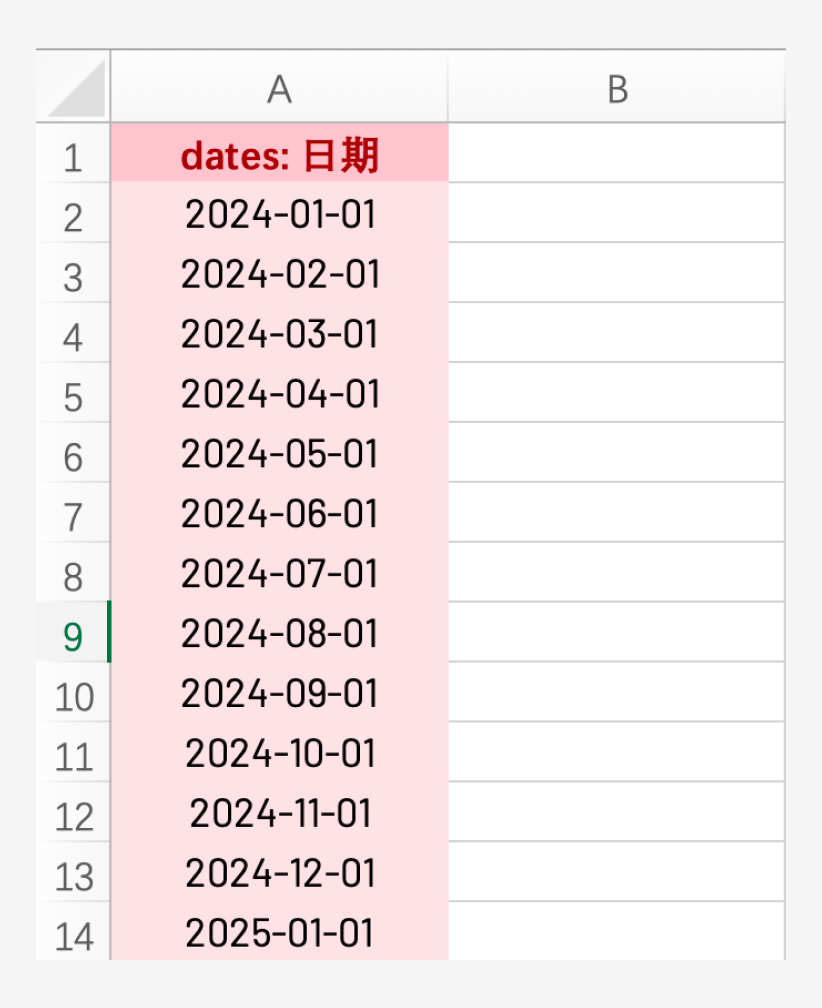

现在,我们代入小理的例子,你可以跟着我的步骤,打开 Excel 一起算算看。

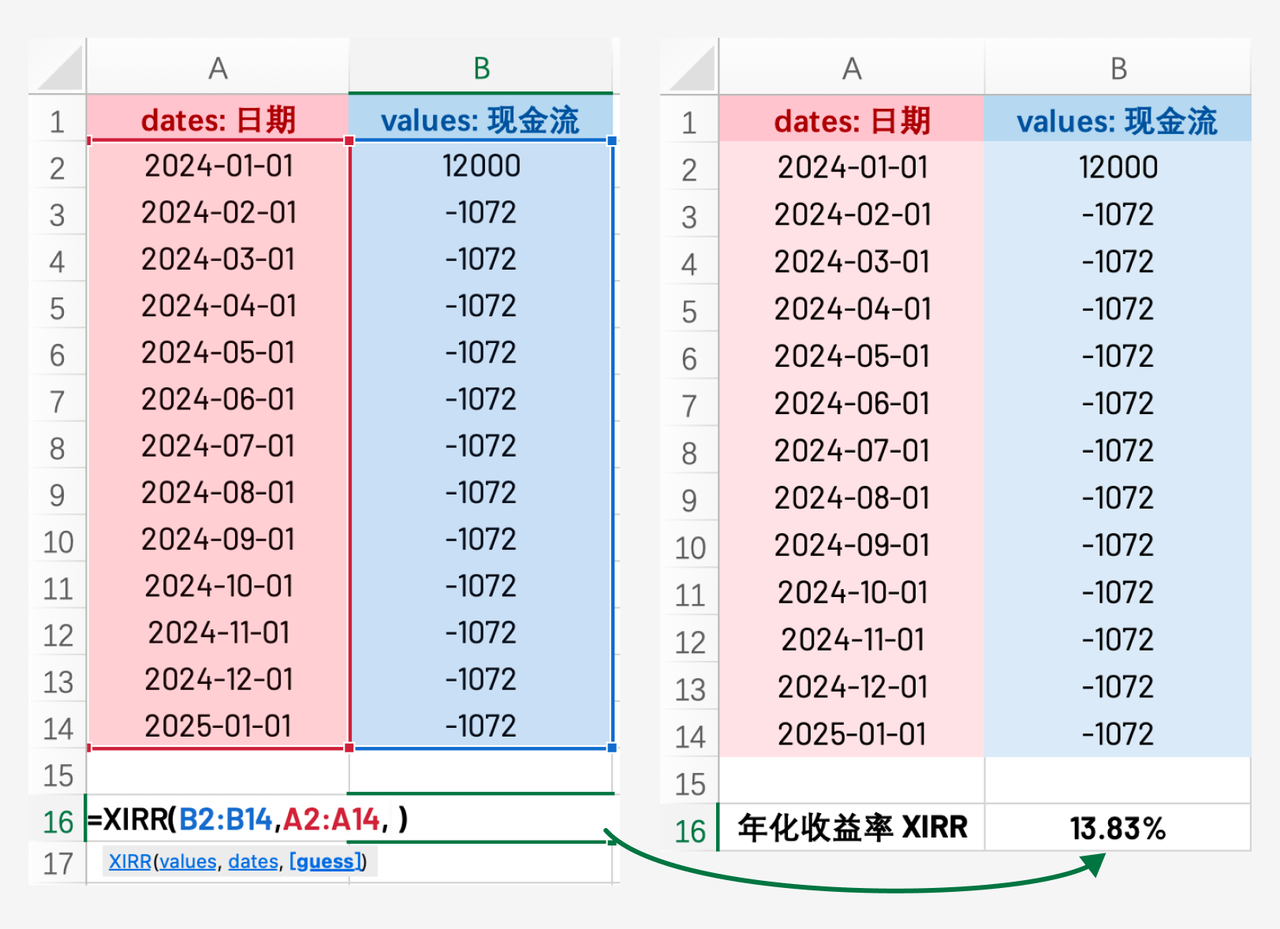

第一步,从上到下依次输入产生现金流的具体日期,对小理来说就是贷款当日和后续 12 次的还款日期了。

第二步:在日期旁边的一列中依次输入当天现金流的进出情况,对小理来说就是贷款当日的 12000 元和每月要还的 1072 元了,我们可以将贷款金额(银行借给小理的钱)记为正,即 12000 ;将还款金额(小理每月还给银行的钱)记为负,即 -1072。

第三步:在菜单栏的「公式」-「插入函数」中选择 XIRR,选中第一、二步的对应参数即可。

根据运算结果,我们看到,小理这次分期付款的年化收益率是 13.83%,这个利率有多高,懂的都懂。

生活中的利率陷阱可不仅仅存在于信用卡分期付款和各种贷款的利率里,甚至是投资产品、理财型保险的收益率,都可能存在类似的陷阱,一不小心,我们就可能被某些宣传话术误导。

还是那句话,在财务相关的事儿上,我们始终应该带着复利思维去思考。学会用 XIRR 计算一个投资产品或者贷款产品真实的收益率,知道我们究竟能获得多少收益,或者要付出多少代价。这样一来,无论如何包装,我们都能扒掉马甲、识别陷阱,根据自己的需求做出合适的选择。

2023 年初,你制定了定投计划,从 1 月开始,每月 10 号定投某只基金 1000 元, 11 月你忘记跟投了,其他时间都按照计划执行,到了 12 月底,你的持仓金额为 11500 元,请问你的年化收益率是多少?

仝仝

仝仝

文末作业的具体计算过程看这里,你做对了吗?😜😜

眼里有光的azure

眼里有光的azure

现在比较好的银行都会显示一笔分期的实际年化利率了,比如招行~ 但这个知识还是非常重要❤️🙇♀️ 有常识走得稳。

Mo记

Mo记

买的没有卖的精,分期付款我只选免息分期 三期,六期,十二期,任它定🤣

JonyFan

JonyFan

8.3585% 第一次用XIRR,不知道对不对

Yancy

Yancy

结果:8.35% ———————————— 2024-01-10 -1000 2024-02-10 -1000 2024-03-10 -1000 2024-04-10 -1000 2024-05-10 -1000 2024-06-10 -1000 2024-07-10 -1000 2024-08-10 -1000 2024-09-10 -1000 2024-10-10 -1000 2024-12-10 -1000 2024-12-31 11500 =XIRR(B1:B12,A1:A12,)

克莱奥斯

克莱奥斯

在有知有行推出有行记账前,就是用excel的xirr计算各类投资年化的,现在有记账方便多了。

港港

港港

让我看看今天谁是第一个算出来的👀

同路人_VBQX5g

同路人_VBQX5g

每次劝朋友不要借那种等额本息的,劝不听~明明有名义利率差不多的先息后本的选择

赫尔辛根莫斯肯

赫尔辛根莫斯肯

我算出来的贷款利率4%,好像还行哈🤣

王五

王五

房贷利率也有这样的陷阱吗?