保险专栏

保险专栏

本文主要讲解保险选择的思路,由于保险产品更新较为频繁,文中提到的部分产品可能已下架。

可以点击「有知 - 配置方案」查看最新的「家庭资产配置方案」,或点击👉 家庭保险服务了解当前推荐的保险产品。

身体异常,买不了百万医疗险怎么办?

很多朋友会选择买惠民保,或者防癌医疗险。

今天,给大家推荐一个新选择,新升级的「众民保」。这款产品没有健康告知,可以带病投保,保障责任也很不错。

买哪个合适呢?这篇文章就跟大家一起对比一下:

众民保、惠民保 vs 防癌医疗险

众民保 vs 惠民保

其中,众民保选的是保障更为全面的臻选版,惠民保则以我所在城市——北京的普惠健康保(2024)为例,防癌险选的是主推产品平安互联网终身防癌。

三款产品的主要情况如下:

防癌医疗险与众民保、惠民保类产品最大的区别在于保障范围。

防癌医疗险,只针对癌症提供保障,不涵盖其他疾病。而众民保和惠民保,不管是疾病还是意外导致的住院医疗费用,只要满足理赔条件,都赔。

差异足够明显,所以也很好做选择。

如果家族中有癌症病史,希望给父母一份可保证续保的稳定保障,可以考虑防癌医疗险。如果希望获得更广泛的医疗保障,包括非癌症的其他疾病,那么另外两个产品会比较合适。

对比这两类产品前,需要先了解一个专有名词,叫「既往症」,指的就是投保之前,被保险人已知或应该知道的疾病或症状。

对于身体有异常的朋友,最在意的就是当前已有的身体异常,能不能保,能不能赔,能赔多少。

可以把既往症分为两类。

第一类,叫普通既往症,条款中没有明确列出的,都属于这类。

这类既往症,这两个产品不仅可以投保,还可赔。

举个例子,假设投保的时候有肺结节,后续肺结节产生的住院医疗费用只要满足理赔条件也可以赔。

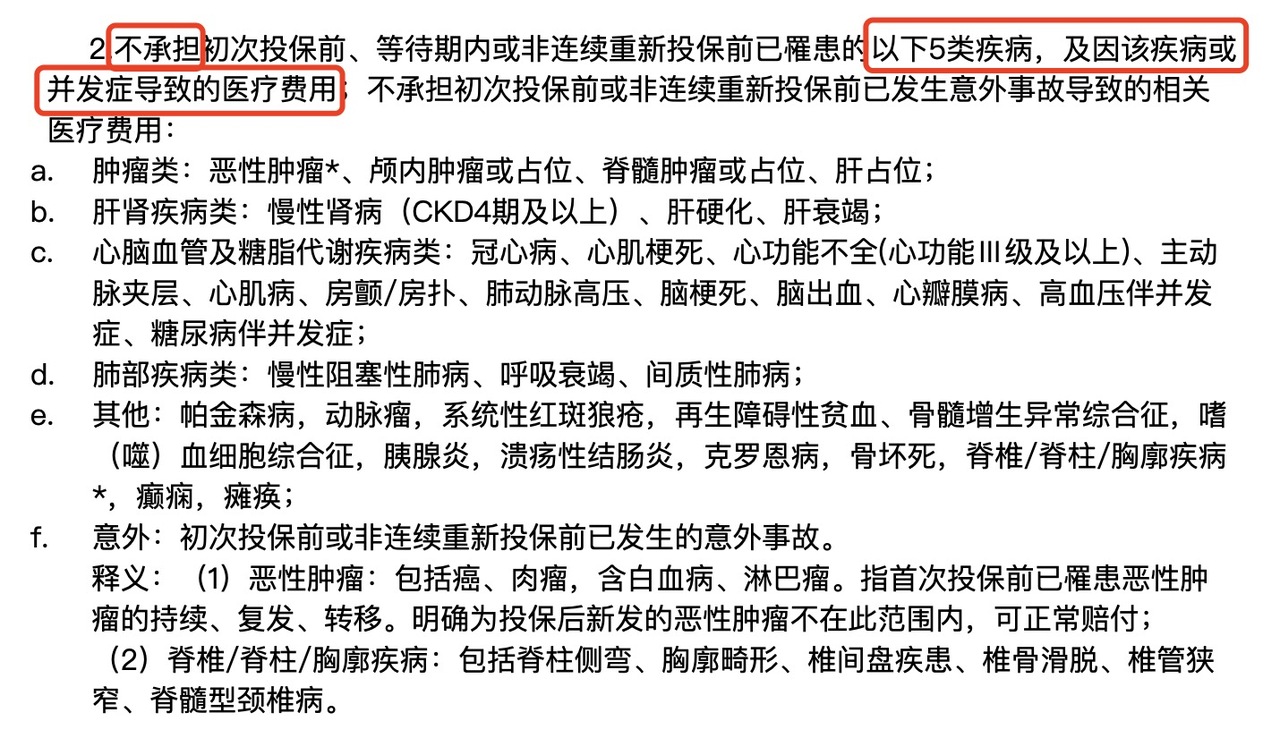

第二类,叫重大既往症。产品条款中会列明,众民保中共列了 5 类,北京普惠健康保列了 6 类。

(截图自众民保特别约定)

对于重大既往症的赔付,两个产品的规则就不一样了。

众民保是可保不赔,该既往症及相关并发症导致的医疗费用不赔,但其他疾病的赔付比例还是 100%。

而北京普惠健康保不仅可保,重大既往症产生的相关医疗费用也可赔。但只要有重大既往症,不管是否是这个既往症产生的医疗费用,都按既往症人群的免赔额、赔付比例来赔。相比健康人群,保障会有比较大折扣。

以小知叔为例,假设小知叔投保时已确诊肺癌,等待期后,突发脑出血,则

接下来,看看报销金额上的差异。

影响报销金额的主要是免赔额和报销比例。

涉及的情况比较多,还是以案例来说明。

小行阿姨因上腹部间断性不适入院,检查后诊断胃恶性肿瘤。本次住院小行阿姨共花费 13.5 万元,医保统筹账户支付 4.5万元。自己承担 9 万元 ,其中属于社保内费用 5 万元,社保外费用 4 万元((假设费用都在保障范围内)。

情况一:投保前小行阿姨有糖尿病,但无并发症

对于这两个产品来说,小行阿姨的糖尿病都属于普通既往症。众民保臻选版对此既往不咎,北京普惠健康保也是以健康人群的免赔额、报销比例赔付。

众民保臻选版:(社保内费用 5 万 - 社保内 1 万免赔额)*100% +(社保外费用 4 万 - 社保外1万免赔额)*100%= 4 万元 + 3 万元 = 7 万元

北京普惠健康保:(社保内费用 5 万 - 社保内 3 万免赔额)*80%+(社保外费用 4 万 - 社保外1.5万免赔额)*70% = 1.6 万元 + 1.75 万元 = 3.35 万元

(2024 年度北京普惠健康保社保内免赔额为 30404 元,为方便计算,对比时假设免赔额为 30000 元,下同)

情况二:投保前小行阿姨有过脑出血

对于这两个产品来说,脑出血都属于重大既往症。此次因为胃癌出险,跟脑出血无关,不属于重大既往症的并发症,因此众民保臻选版还是正常赔付。而北京普惠健康保则按既往症人群的免赔额、报销比例赔付。

众民保臻选版:(社保内费用 5 万 - 社保内 1 万免赔额)*100% +(社保外费用 4 万 - 社保外1万免赔额)*100%= 4 万元 + 3 万元 = 7 万元

北京普惠健康保:(社保内费用 5 万 - 社保内 3 万免赔额)*40%+(社保外费用 4 万 - 社保外 2 万免赔额)*35% = 0.8 万元 + 0.7 万元 = 1.5 万元

情况三:投保前小行阿姨就确诊过胃癌,做过手术,此次属于癌症复发。

对于这两个产品来说,胃癌都属于重大既往症,且此次出险与之前重大既往症相关,众民保臻选版不报销。而北京普惠健康保还是按既往症人群的免赔额、报销比例赔付。

众民保臻选版:0 元

北京普惠健康保:(社保内费用 5 万 - 社保内 3 万免赔额)*40%+(社保外费用 4 万 - 社保外 2 万免赔额)*35% = 0.8 万元 + 0.7 万元 = 1.5 万元

大部分情况下,众民保臻选版的保障要好很多。但若是有重大既往症,北京普惠健康保也覆盖了一部分众民保空缺的的保障。

所以,也未必要在两者中二选一,如果预算允许,可以投保一份众民保臻选版,再同时配置一份北京普惠健康保。

看完赔付情况,最后看价格。

北京普惠健康保,只要 198/年。

跟它一比,众民保臻选版就显得贵了。但如果加上传统百万医疗险和防癌险,众民保的价格一下子又亲切起来了。

它比传统百万医疗险便宜一点。跟防癌医疗险差不多,年纪较轻时,防癌险医疗险较便宜,年纪长了,众民保的价格则更低。

如果很在意癌症带来的医疗花销,可以选择防癌医疗险,预算足够的话,可以再叠一个众民保或者惠民保。

如果希望保障更广泛的疾病种类,选择众民保或者惠民保。

要再次强调,不同地区惠民保保障不同,文章篇幅有限,只能举例说明,做决定前还是要看看自己所在地的惠民保的条款。

如果预算允许,可以配置众民保臻选版的同时,再买一份惠民保。

如果预算实在吃紧,至少也买一份惠民保,有一份兜底保障也是好的。

如果对众民保感兴趣,可以点击👉 众民保·百万医疗险(单人版)。如果家人一起投保,可以点击 👉 众民保·百万医疗险(多人投保可选),多人投保,保费会更优惠一点。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

周旋久

周旋久

很好,成功地减少了知识的缝隙

同路人_B1eeDU

同路人_B1eeDU

但众民保不保证续保,万一停售了,续其他产品是否要面对重新健康告知的问题?那可不可以理解为,比较适合身体短期不会有太大问题的年轻人,而不适合长辈呢?

lv.

lv.

有什么新的医疗险推荐 已经停售了

_puzzle

_puzzle

但众民保不保证续保哎

Andy_UQzHsS

Andy_UQzHsS

情况四,小行阿姨之前是小细胞肺癌,现在住院确诊为胃癌。情况如何?请高人解答!

同路人_a3Ei6y

有关众民保的问题,如果带病投保(结缔组织病),投保后霍患癌症,是否会因此不理赔呢?

同路人_HsEkER

同路人_HsEkER

问题来了,如果众民保和惠民保都买了,生病了优先考虑用哪个赔付呢?

同路人_d7PtiE

同路人_d7PtiE

我爸这两年断续胃疼,没有强制他检查过,前不久又胃疼,我正好听了知行小酒馆,来这边看看如何投保,我爸目前没有医保,只有新农合,像这种情况应该选择哪种保险,我希望可以叠加一下,更有保障一些,我现在没有让我爸去检查,想等保险生效后再去,请问有什么保险适合我们这种情况的吗?

同路人_1QCVam

同路人_1QCVam

55岁前就连续投保长相安的话,到了55岁还需要体检人工核保吗

vivianbear

vivianbear

【不同地区惠民保保障不同,做决定前还是要看看自己所在地的惠民保的条款。】 大部分情况下,众民保臻选版的保障要好很多。但若是有重大既往症,北京普惠健康保也覆盖了一部分众民保空缺的的保障。 所以,也未必要在两者中二选一,如果预算允许,可以投保一份众民保臻选版,再同时配置一份北京普惠健康保。