保险专栏

保险专栏

本文主要讲解保险选择的思路,由于保险产品更新较为频繁,文中提到的部分产品可能已下架。

可以点击「有知 - 配置方案」查看最新的「家庭资产配置方案」,或点击👉 家庭保险服务了解当前推荐的保险产品。

说起意外,大家可能会一下子想到交通事故、高架桥坍塌等这些常见于新闻中的事故。

其实,意外不只是这些,还包括猫抓狗咬、骨折扭伤这些小事故。在实际的理赔中,最常见的就是意外险理赔。

这篇文章,我们一起看看:

了解意外险,就要先了解什么是「意外」。

这里的「意外」有严格的定义,需要具备以下四个要素:

外来因素造成的

非本意的

突发的

非疾病的

前三个都比较好理解,跟大家对「意外」的认知也比较相符,容易引起纠纷的,是第四个因素「非疾病的」。

举个例子,下楼不小心踏空导致骨折,意外险是保的;但若是因突发心脏疾病导致摔倒而引发的骨折,虽也是意外事故,但起因是「疾病」,所以不在意外险的保障范围内。

再比如,不小心感冒了,不能算是「意外」。

如果发生了符合上述条件的「意外」,意外险可以提供什么保障呢?

要回答这个问题,需要先看看意外可能造成的后果,最严重的是身故,其次是残疾,比较轻的是需要跑一趟医院。

意外险的常见保障责任,也跟意外可能造成的后果一一对应。

如果因意外导致身故,保险公司会赔付身故保险金。

举个例子,小明买了一份意外身故责任 100 万的意外险,如果不幸因意外去世,则受益人可以一次性得到保险公司赔付的 100 万身故保险金。

如果因意外导致残疾,保险公司会按照伤残等级按比例赔付伤残保险金。

一级伤残赔付保额的 100%,二级伤残赔付保额的 90%,依此类推,一直到十级伤残赔付保额的 10%。

意外伤残是意外险中很多人最在意的保障责任。如果不幸残疾,除了身心受创,工作和收入可能也会长期受到影响。对于不想成为他人负担的人来说,这笔钱无比重要。

意外医疗并不是意外险的必备责任,但市面上大多数产品都附加了此项保障责任。

意外医疗是“报销型”责任,比如意外烫伤、骨折这种意外受伤是能够养好的,只是会产生医疗费用,这种情况保险公司不会直接赔钱,而是根据实际的医疗费用报销。

除了以上三个常见责任,部分保险为了增加卖点,还会附加更多保障。比较常见的是住院津贴和猝死责任。

住院津贴:如果被保险人因意外住院治疗,保险公司将按合同规定的每日住院津贴金额乘以住院天数,给付住院津贴保险金。一般是 50 元/天 或者 100 元/天,更像是工资补偿,如果公司没有带薪病假的话,能有一丢丢安慰。

猝死责任:猝死大多是因疾病突然死亡,本来并不属于「意外」的范畴。但是现在大家普遍都对猝死产生恐慌,所以很多产品增加了猝死责任,当作一个卖点。但在理赔时,这一项通常需要医疗机构或者公安部门出具相关证明。

我请教了医生——如果是在医院外发生的死亡,医院一般是不会出具证明的。如果对死亡原因有争议,可以要求进行尸检。所以,理赔的难度其实并不低,如果在意身故责任,不如投保寿险,更令人踏实。

对我来说,意外险中重要的是意外身故、意外伤残和意外医疗。附加的保障只是锦上添花,有的话挺好,没有也不是大问题。

意外险保障责任简单,保费便宜,挑选起来也很简单。

在避雷一些返还型意外险,和一些保障责任不全的产品(只保全残,不保伤残,或者没有意外医疗责任)的基础上,可以着重参考以下两个因素:

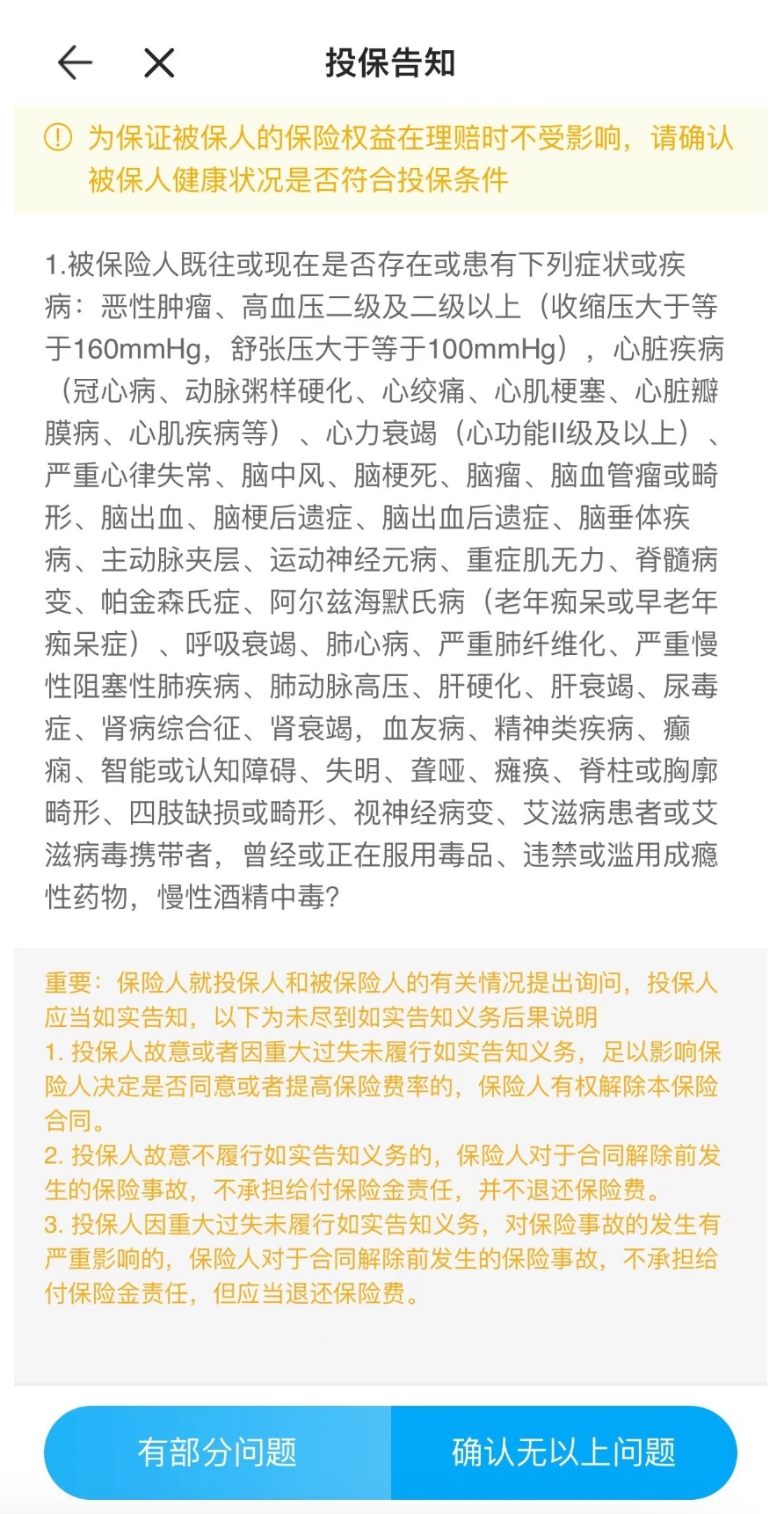

意外险的投保也是有门槛的,主要体现在健康告知、职业和年龄三个方面。

很多人不知道,其实有些意外险也是有健康告知的。以小蜜蜂5号为例,它的健康告知如下👇

尽管相比健康险宽松许多。但像高血压二级及以上、冠心病等情况,但仍然会影响部分人群,给年轻长辈投保时需特别留意。

此外,意外风险随年龄段不同而变化,比如小孩子好奇心强,但对危险缺乏意识,意外发生的几率较高;中老年人则因身体素质下降,骨质疏松、行动迟缓,意外受伤的可能性也增加。因此,意外险通常按年龄段划分为成人、少儿和中老年人三类,其中老人和孩子的保费往往较高。

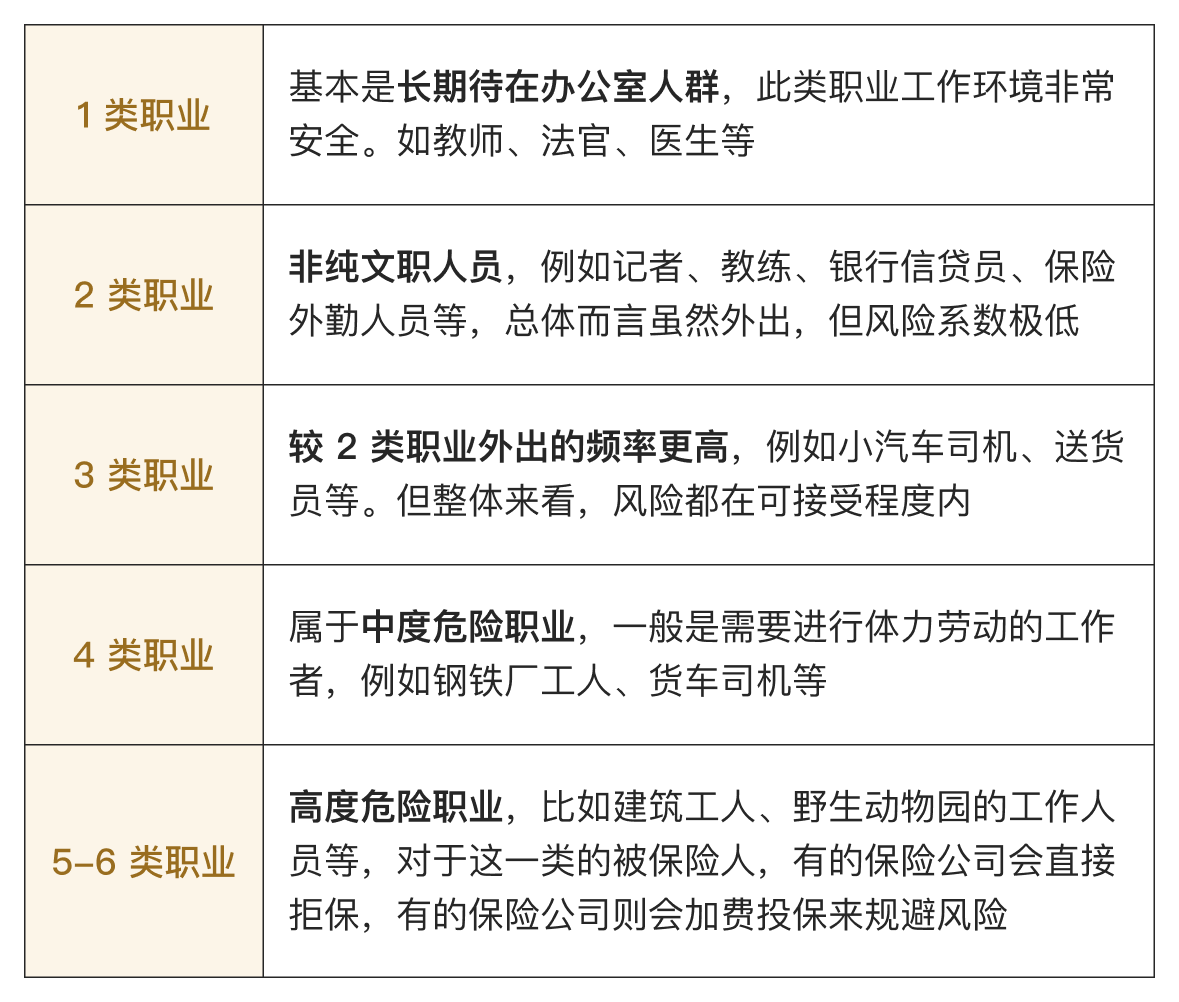

职业也对意外险影响很大。比如办公室职员的意外风险显著低于警察、建筑工人或驯兽师等高危职业。保险公司根据意外风险,将职业分为1-6类:

大多数意外险只限 1-3 类职业投保,风险等级更高的职业则需支付更多保费购买特定意外险。

意外医疗的使用概率是最高的,所以,不同产品的主要差异也集中在此,比较常见的有以下三点:

赔付范围:分为社保范围内报销和不限社保两种。

免赔额:顾名思义,免赔额指的是不赔的额度,在免赔额之上的保险费用,保险公司才进行报销。常见的免赔额为 0、100 元和 300 元。

赔付比例:赔付范围内,扣掉免赔额之后,保险公司按照比例来进行赔付,常见的赔付比例为 100% 和 90%。

挑选的时候,当然是赔付范围不限社保,没有免赔额,100% 赔付的最好,意外险通常性价比很高,即使是意外医疗责任很好的产品,保费也很便宜。

人人都可能遭遇意外,所以意外险都要买,但侧重点有些不同。

家庭支柱,经济压力大,保额要买足,可以通过意外险提高身故保额,以及预防伤残导致的经济损失。

老人和小孩,他们的自我保护能力弱,容易发生磕碰摔伤等意外,主要用意外险报销医疗费。

成人意外险推荐小蜜蜂 5 号综合意外险。

一年 156 就能买到 50 万的保额。

交通意外额外赔付,出行不用单独再买航意险了。一般意外不保的猝死,也有 30 万保障。

意外医疗不限社保、0 免赔,要是因意外住院了还有津贴。

一个词总结:便宜大碗。

上文有提到,小蜜蜂 5 号有健康告知,如果因此无法投保,则可以看看无健康告知,投保条件更为宽松的小蜜蜂(轻享版)。

产品链接:

少儿意外险推荐小神童 6 号。

监管规定,不满 10 周岁的儿童,理赔时身故保额最高为 20 万,对多数家长来说,给孩子选身故保额 20 万的意外险就足够了。

通常,意外险的身故保额与伤残保额是一致的,这使得不少少儿意外险的伤残保额相对较低,保障力度有限。

小神童 6 号有 4 个版本,除基础版外,其他版本的意外伤残保障都能翻倍赔付,满足了很多家长对更高伤残保障的需求。就拿经典版来说,身故保额 20 万,伤残保额则为 40 万。此外,各版本还涵盖公共交通意外保障,可与意外身故 / 伤残责任叠加赔付,进一步提升保障力度。

在基础责任方面,小神童 6 号提供监护人责任、120 救护车费用、意外住院津贴、意外美容缝合、意外伤害牙齿修复医疗等多项保障,覆盖范围更全面,综合性价比更高。

同时,意外医疗不限社保、0 免赔,也很实用。

价格方面,基础版 66 元 / 年,经典版也只需 78 元 / 年,花小钱就能给孩子一份意外保障,很不错。

产品链接:小神童6号少儿意外险

51 - 85 岁的长辈推荐孝心安 5 号。

意外医疗不限社保、0 免赔,很实用,磕着碰着去医院也不用担心爸妈心疼钱了。

老年人意外险的保额通常较低,这款产品意外伤残、意外医疗的保额都是市面上比较充足的,针对高龄人群常遇到的意外骨折、叫救护车等场景也有额外保障。

这款产品有 4 个不同的计划,区别仅在于保额和价格,可以根据自己的预算按需选择。

很多人一听到「按需选择」就觉得头大😆,这里分享一下我自己的选择思路,供大家参考。

在为长辈挑选意外险时,我更看重意外医疗责任,对意外身故/伤残的保额则没那么高的要求。因此,我会优先考虑如何将意外医疗责任与已有医疗险的免赔额合理衔接。

举个例子,如果长辈已经配置了普通的百万医疗险,免赔额为1万元,那么在预算有限且对意外身故/伤残保额要求不高的情况下,可以选择保额和价格都较低的计划一。而如果配置的是惠民保、众民保这类报销门槛较高的医疗险,或者还未购买医疗险,则更适合选择计划二或计划三,这类保障更全面、意外医疗额度更高的方案。

产品链接:孝心安5号老年人意外险

前面说过,意外险对职业的要求很严格,4类以上职业保险公司赔付风险高,能保的意外险很少,小蜜蜂(无畏版)是为数不多的一个。

4-6 类职业,比如货车司机、煤矿工人等也能买,2米以上的高空作业都能保。保障也不差,意外身故、医疗和住院津贴都有。

产品链接:小蜜蜂(无畏版)1-6类意外险

最后来说说意外险的优点吧,可太多了。

投保门槛低,年龄限制少,小到刚出生,大到七八十岁,都有产品可以选择;

价格很便宜,一两百块钱就可以买得到;

一般隔天或者下周就生效,买了就可以拥有保障;

……

所以意外险很适合作为人生中的第一份保单。你买了吗?

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

LillianMin

LillianMin

盲区: 意外险也要健康告知 职业不同保费不同 少儿意外险保额限额

一恒

小蜜蜂 5 号涨价啦吗?去年 50 万 156,今年涨到三百多。

LiuHDme

LiuHDme

滑雪导致的意外可以报销吗

李猫猫

李猫猫

全都停售了

白烊

白烊

你好,停售了怎么办

柯柯酱

柯柯酱

那无业人员应该算在几类职业里呢?

Luckygirl

Luckygirl

骑电动车导致的各种意外算在意外险里吗,还是不算需要单独买电动车意外险?我之前在支付宝看过骑行险,如果能买意外险囊括就不特定买电动车意外险了

Maggie_566

小蜜蜂轻享版停售了🙁有其他产品推荐吗?

Jenny_pkdt2r

Jenny_pkdt2r

为什么说避雷返还型的意外险呢?

坚定的追随

坚定的追随

你好,我想投保孝心安5号,怎么找不到健康告知在哪里呢?