保险专栏

保险专栏

最近上新了一款重疾险——达尔文(超越版),没错,又是达尔文系列。

它和我们清单中推荐的达尔文11号名字很像,都是保终身、单次赔付的成人重疾险,保障内容和价格也很接近。很多朋友一看就开始纠结:「到底该选哪一款?」

这篇文章就来详细看看这两款产品的异同,帮你做出更适合自己的选择。

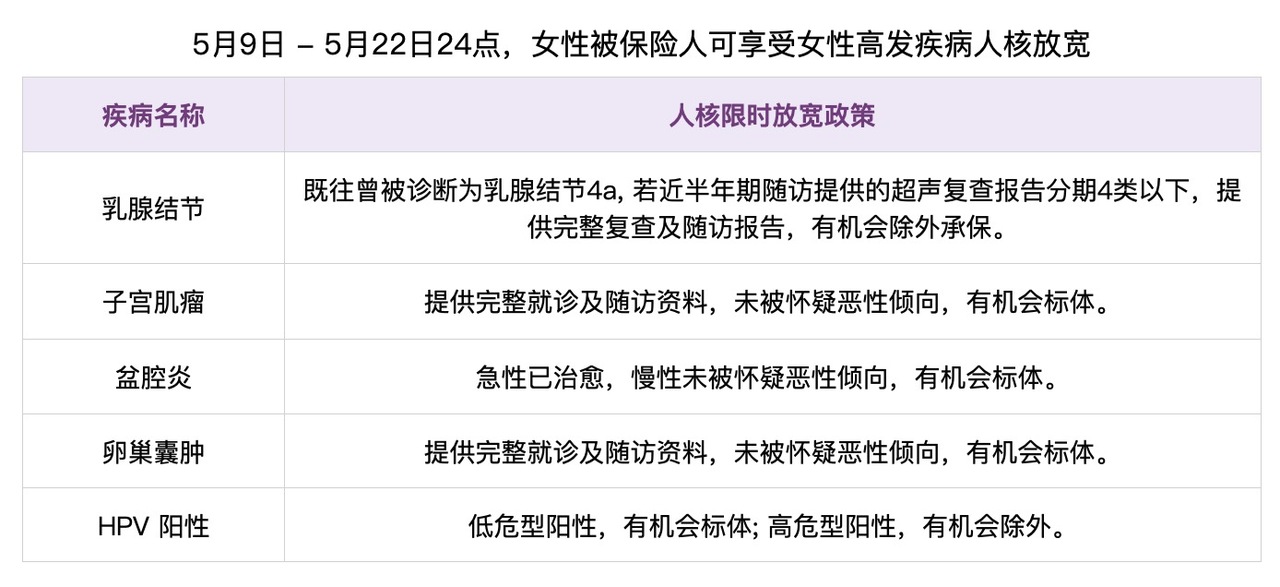

如果你是女性用户,且身体有一些小异常,建议优先关注 达尔文(超越版)。5月9日 - 5月22日,正值母亲节特别活动,针对女性客户推出限时放宽人工核保政策。审核更快,最快 1 小时内就能拿到人工核保结果。对女性高发疾病,如乳腺结节、子宫肌瘤、卵巢囊肿,限时放宽核保尺度,有机会获得更优承保结果。如果你正好有投保需求,千万别错过。

(图源齐欣)

如果是男性用户,或者错过了这个窗口期,两款产品在健康告知方面对不同疾病的宽松度略有差异。建议🙋预约顾问,根据你的具体健康状况,获得更合适的建议。

如果身体状况良好,其实这两款产品都很优秀,怎么选都不出错。它们的核心保障类似,主要区别在于细节偏好,你可以根据自身需求来判断更合适的一款:

达尔文11号更适合关注轻中症理赔宽松、有备孕计划,希望增加妊娠保障,或需要附加身故保障的朋友。

达尔文(超越版)更适合职业风险较高,希望缴费期更长或追求更高保额,担心肺/甲状腺/乳腺等方面的问题,或想附加癌症多次赔付的朋友。

接下来,我们看看两款产品的细节,帮助你更清晰地判断。

达尔文(超越版)最高可选 60 万保额,最长缴费期限可选 35 年,相较之下,达尔文11号的选择空间略小一些。

缴费期越长,每年保费越低,但建议尽量不要选超过退休年龄,以免退休后还要持续缴费,经济压力会比较大。

职业限制方面,达尔文(超越版)非常友好,接受1-6类职业投保,且对高风险职业没有保额限制。这一点在重疾险产品中是非常少见的。如果你是货车司机、空勤人员、航运从业者等高危职业,可以重点关注这款。

两个产品在重疾、中症、轻症的赔付次数和赔付比例上是一致的。

重疾最多赔付 1 次,赔付 100% 基本保额。中症最多赔付 3 次,每次赔付 60% 基本保额;轻症最多赔付 4 次,每次赔付 30% 基本保额。重疾赔付之后,取消轻/中症分组限制,轻/中症保障继续有效。

但在理赔细节上,有两个区别:

间隔期设置:达尔文(超越版)理赔了重疾之后,轻中症依旧可以保,但设置了90天的间隔期,也就是确诊重疾90天内又得了中症/轻症的话,这次的中症/轻症不保,满90天确诊的话可以赔;达尔文 11 号则没有这一限制,理赔更宽松。

意外导致重疾的额外赔付:达尔文(超越版)意外导致重疾可额外赔付35%保额,而达尔文11号是30%保额,前者略高。

现在的重疾险,除了基础保障外,往往还会提供一些个性化责任,作为产品亮点。

达尔文 11 号:住院津贴保险金

如果 60 岁前未发生重疾理赔,60 岁后住院可领住院津贴——每天赔付 0.1% 保额,每年最多赔 90 天,总赔付上限为 100% 保额。

举个例子:买了 50 万保额,每日津贴为 500 元,每年最高赔 4.5 万,累计最多赔 50 万。

这个责任非常适合「担心买了重疾险,却用不上」的人。不过要注意的是,如果后续发生重疾、身故或全残,之前给付的住院津贴会从理赔金额中扣除。

达尔文(超越版):良性肿瘤手术保险金

如果确诊肺、甲状腺、乳腺部位的良性结节、息肉等,在医生建议下进行了手术切除,可以赔付10% 基本保额,限赔一次。

这三个部位是结节高发区域,一旦这些部位的结节/息肉要做手术,要么是恶性(按轻症/中症/重症赔),要么是良性。一般的重疾险只赔恶性,达尔文(超越版) 2 种都能保。如果你比较担心肺/甲状腺/乳腺等方面的问题,可以优先考虑这款。

需要注意的是,这个责任有个前提,就是这些部位不能被「除外」。比如买时就有甲状腺结节3级,甲状腺部位被除外不保了,那后续做甲状腺的手术不管良性还是恶性都不赔。

如果你是「成年人不想做选择,全都要」型选手也没问题:达尔文(超越版)可以附加住院津贴,保障更全面。

可选责任,就是你可以根据自己的需求和预算来选择「含」或「不含」的责任,选择附加的话,保费也会相应上浮。

这两个产品在可选责任方面也大致相似,达尔文11号额外多了两个选项:一个是投保人豁免,另一个是妊娠重症关爱金。此外,比较大的区别在于「重疾多次赔付保险金」和「恶性肿瘤重度扩展保险金」。

这是一个比较贴心的责任,而且男女被保人都能附加:

如果是女性被保人,年龄在20-50岁,在妊娠期间不幸确诊重疾,可以额外赔付50%保额;

如果是男性被保人,年龄在22-50岁,在配偶妊娠期间,自己确诊重疾,也能获得额外50%保额。

如果你有备孕计划,可以考虑勾选这个责任。

两个产品都有重疾多次赔付责任,但赔付规则有一定差异。

严谨版说法是👇

达尔文 11 号 65 岁前首次确诊重疾,间隔1年再次确诊非同种重疾,或者间隔3年再次确诊同种重疾(复发/新发/转移,不含同种重疾的持续),额外赔1次,赔120%保额。且重疾二次赔可以和癌症津贴、心脑血管特疾叠加赔付。

达尔文超越版 65 周岁前首次确诊重疾,间隔1年,最多可额外赔2次,第2/3次不同种重疾分别额外赔120%保额。不过重疾多次赔,不能和心脑血管特疾叠加赔付。

简而言之,达尔文11号虽然赔付次数少一次,但规则更宽松,同种疾病的复发新发转移也能保,还可以跟其他责任叠加;达尔文超越版赔付次数多,但只能保不同种重疾,也不支持和心脑血管特疾叠加赔。

癌症的带病生存率越来越高,大家对癌症复发、转移的保障需求也随之提升。这两款产品都可以附加「恶性肿瘤扩展保障」,也就是我们常说的癌症津贴。

从保障内容来看,两者赔付比例、次数都一样,但达尔文(超越版)保费更便宜。

更关键的是,它在「持续」状态的认定上,门槛更低:

达尔文超越版:只要求有针对性治疗,对治疗方式没有进一步要求;

达尔文11号:要求继续接受癌症手术、放化疗等治疗。

这一点也直接影响到赔付的成功率,达尔文超越版的定义显然更宽松,限制更少。

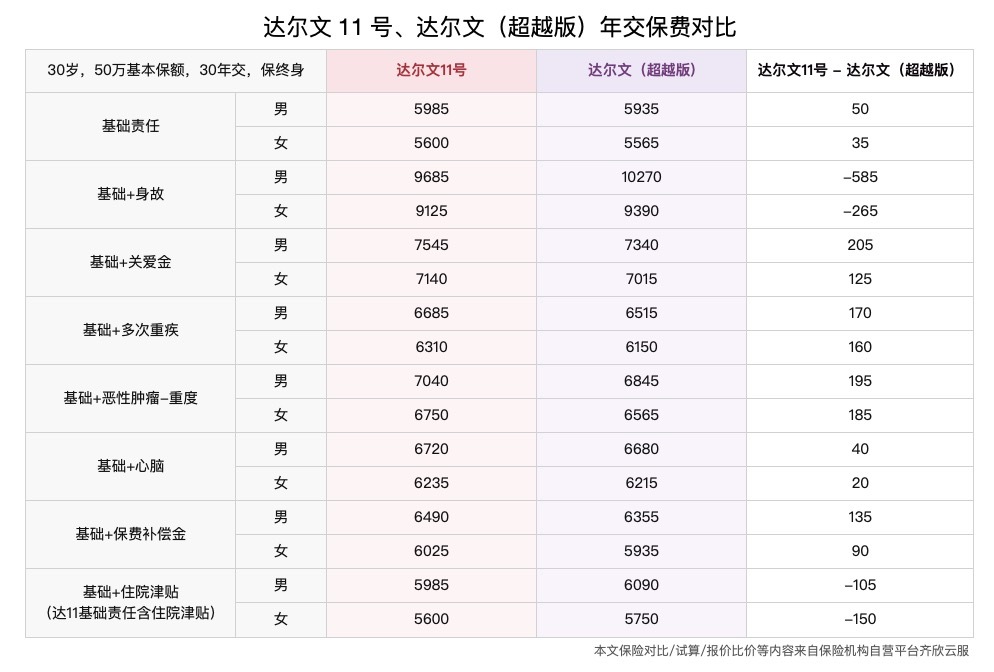

以 30 岁人群、保额 50 万、30 年缴费、保终身为例,我们对不同性别、不同责任组合下的年交保费进行了测算:

整体来看,价格差距非常小。

如果两款产品都只选基础责任,达尔文(超越版)会稍晚便宜一点点。如果附加住院津贴(达尔文 11 的基础责任中含有住院津贴)则达尔文 11 号性价比略高。

如果附加身故责任,价格差距会稍微大一些,如果有相关的需求,可以优先考虑达尔文 11 号。

达尔文11号和达尔文(超越版)都属于市面上性价比较高、保障全面的重疾险产品。

如果你身体有点小异常、职业风险偏高,或者在放宽核保期内投保,达尔文(超越版)会是更稳妥的选择。

如果你身体健康,更在意理赔宽松、妊娠保障或者住院津贴,达尔文11号的优势则会更加突出。

成年人世界没有「最好」,只有「更合适」。如你还有不确定的地方,建议🙋联系顾问一对一沟通,结合体检报告和预算做出判断,选一款适合你、又能长久安心持有的好产品。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。