知行黑板报

知行黑板报

各位关注黑板报策略的老朋友们,大家好。2025 年三季度已经结束,又到了回顾各期黑板报策略整体表现的时候了。

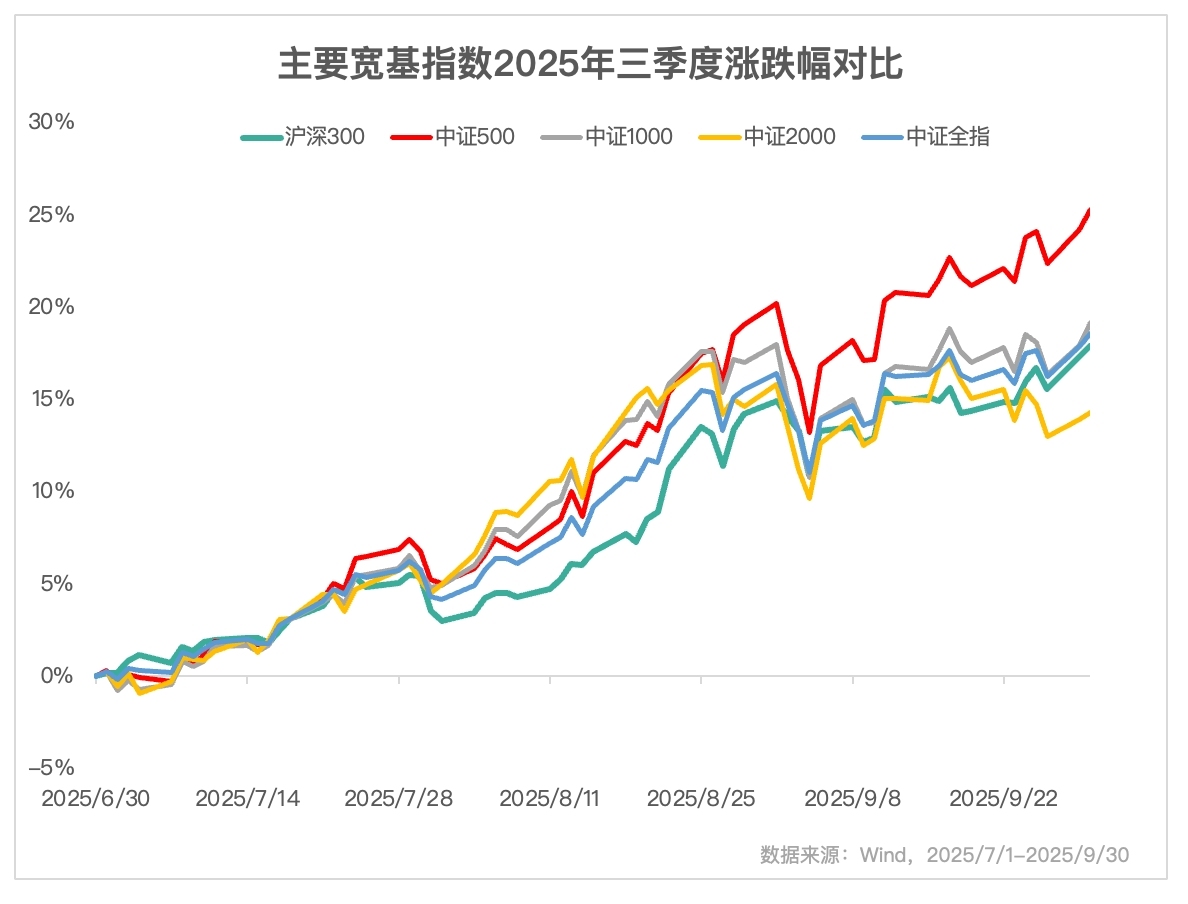

首先来看看A股的表现。下面这张图展示了主要宽基指数 2025 年三季度的涨跌幅变化。蓝色的线是代表全市场平均水平的中证全指,三季度上涨 18.59%。作为不同类型的规模指数,沪深300、中证500、中证1000、中证2000也一改之前分化明显的态势,三季度都是单边上涨状态。大中小盘指数里,中盘股指数中证500表现最好,三季度上涨 25.31%,微盘股指数中证2000 表现稍弱,上涨 14.31%。中证1000和沪深300的表现与中证全指较为接近。

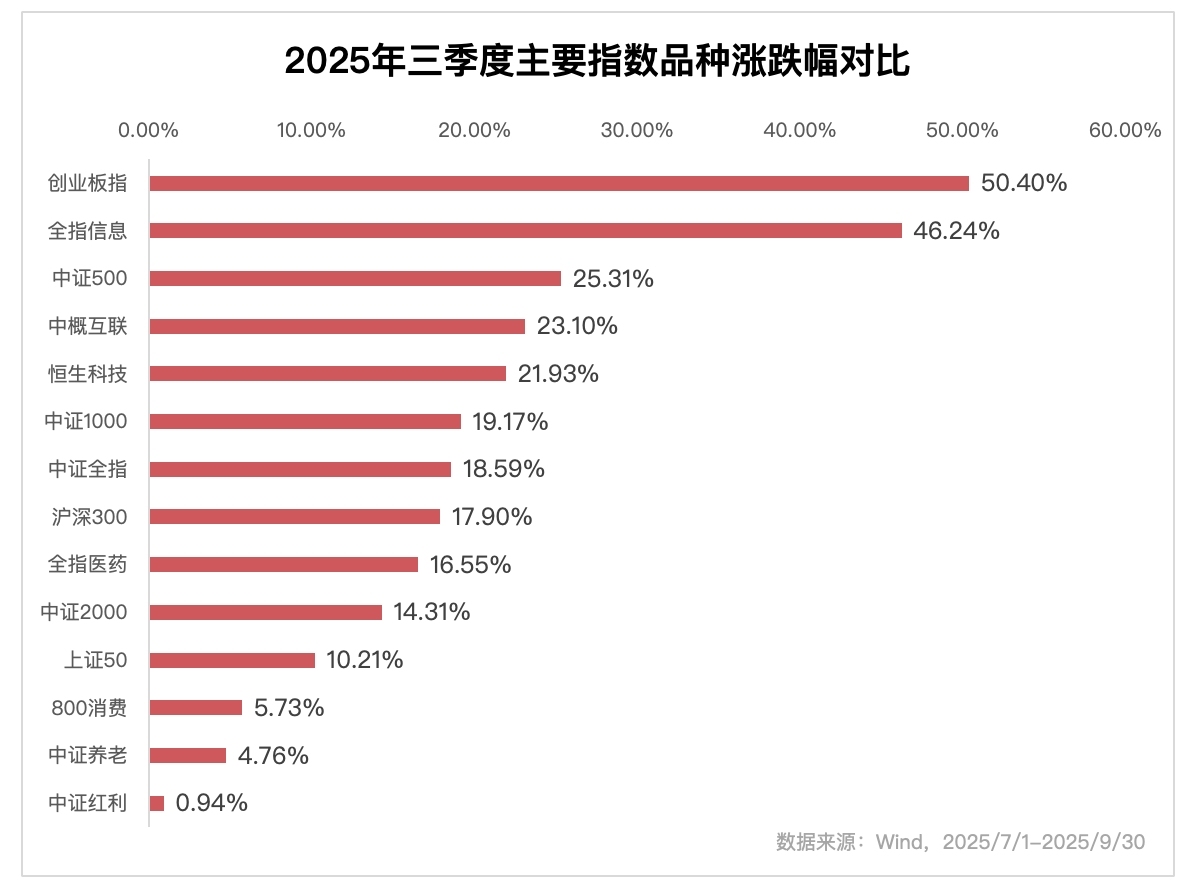

与规模指数不同,三季度不同行业、不同主题指数之间的分化却很明显。我们把黑板报关注的一些指数 2025 年三季度的涨跌幅对比,展示在下图中。三季度关注的指数都是上涨的,但上涨幅度却差异很大。

科技成长类指数一骑绝尘,不论是A股的创业板指、全指信息,还是投资中概股的中概互联、恒生科技涨幅都好于市场平均水平,这说明A股、港股、美股的科技板块在三季度都表现不错。 A股科技成长主题的涨幅要更大一些,创业板指、全指信息分别上涨 50.40%、46.24%。

与之相对应的是,价值风格的指数大幅跑输,中证红利涨幅不到 1%,中证红利依赖很高的股息收益今年才勉强不亏钱。但面对绝大多数指数涨幅都高于它的局面,如果你今年全部持有价值风格的基金,面临的机会成本很高,投资体验较差。

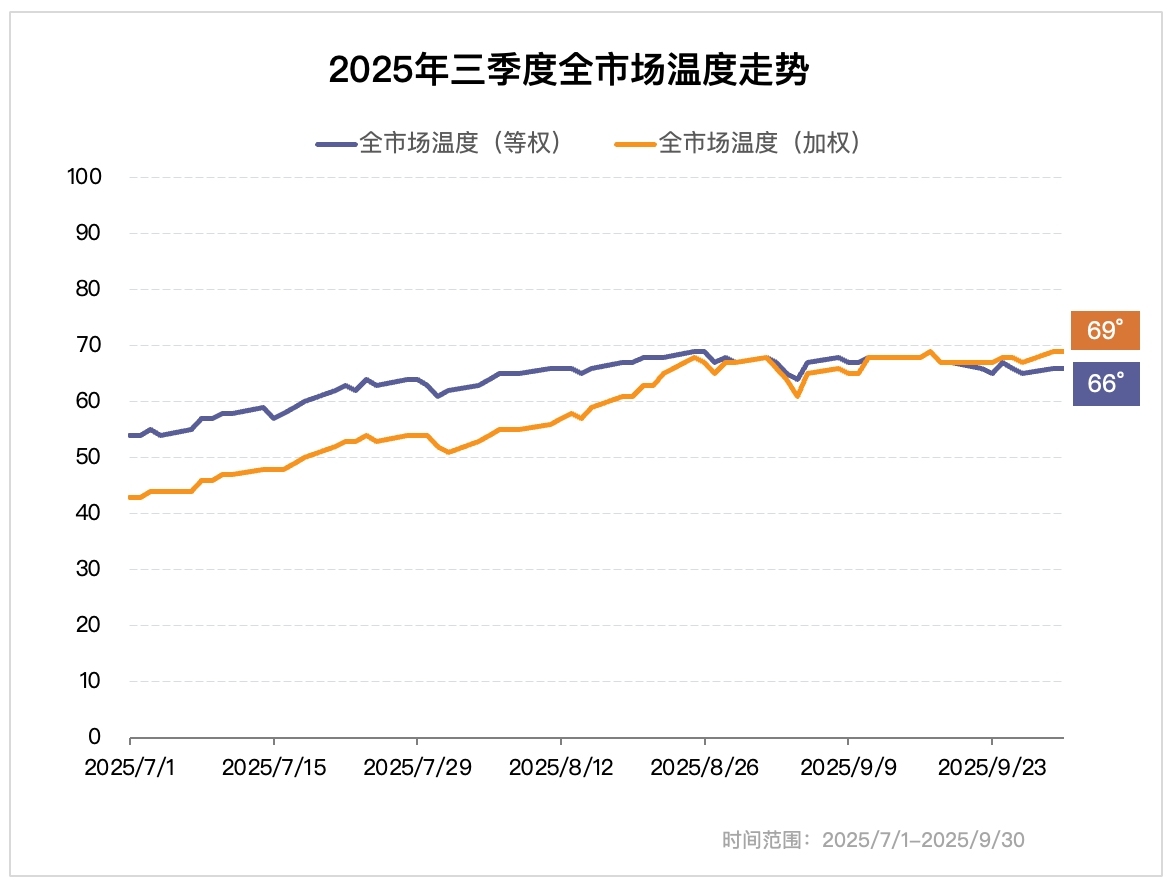

由于三季度A股整体快速的上涨,我们的全市场温度不论是等权计算的还是加权计算的,都来到 65° 以上。这意味着,从全市场整体来说,已经处于中高估区间,并接近了高估区间。从上图我们能看到,加权计算的全市场温度在三季度初是显著低于等权计算的全市场温度的。这是因为在上半年,小盘股整体表现要远好于大盘股。但三季度,大盘股开始补涨,整体表现好于小盘股,因此二者的差距开始缩小。这同时意味着,从全市场来说,除了个别行业和板块,很难找到具有很高性价比的资产了。

介绍完市场的情况,我们来看下各期黑板报策略的情况。从 2020 年 8 月发布黑板报策略第 1 期以来,随着市场温度的变化,黑板报策略不断更新调整组合的仓位情况,根据不同用户的入场时机选择适合当下的配置,目前已经建立了 7 期黑板报策略。

在过去下跌的市场里,每期黑板报策略都慢慢加仓、买入偏股型基金,提高股票仓位。面对过往A股持续三年多的熊市考验,虽然黑板报策略已经分批买入、谨慎加仓,但由于熊市周期较长,各期黑板报策略的偏股型基金仓位都积累到七成以上。

今年股市终于脱离熊市,虽然还是存在结构性分化,但整体来说,是上涨的。各期黑板报策略也随着市场好转,收益上行。在三季度,各期黑板报策略迎来了自己的首次减仓操作。2025 年 8 月 20 日,第 1-7 期黑板报策略发出了卖出一份全指信息基金的操作建议。原因也很清晰,随着科技成长主题基金的大涨,全指信息已经进入高估区间,黑板报策略选择卖出一份,落袋为安。

黑板报策略在卖出某个指数品种时,跟买入时一样,都采用分批操作的方式,考虑时间和空间。在 8 月 20 日第一次卖出全指信息后,全指信息继续大涨,指数温度来到了 90° 以上,各期黑板报策略在 10 月 10 日,国庆节后,选择再次卖出一份全指信息基金,落袋为安。

下面我们来回顾看看,黑板报在全指信息上的配置建议变化。具体见下图。

我们能很清晰地看到,代表全指信息买入仓位的红线与代表全指信息温度的灰线走势是相反的。全指信息从 2020 年 8 月第 1 期黑板报策略发布以来,经历了多轮的大跌、反弹的过程。在全指信息经历大幅下跌,指数温度处于中低估时,黑板报策略会考虑进行配置。并且在下跌的过程中,分批买入,慢慢提高配置比例。上图中,全指信息买入仓位的高点,基本都对应着每一轮下跌的低位。

之后,当大跌之后的短期反弹来临时,如果全指信息温度进入中高估区间,黑板报策略会选择暂停买入全指信息,将买入仓位降到 0%。上图中,全指信息买入仓位的低点,基本都对应着每一轮反弹的高位。

当你在全指信息反弹高位选择投入时,黑板报策略没有让你买入全指信息品种。之后随着全指信息再次下跌,黑板报策略慢慢提高全指信息仓位的时候,会通过发车信号的方式,提醒你买入。这样就可以使得,只要经历过全指信息低位的投资者,都持有一定比例的全指信息。由于持有全指信息的你买入成本较低,当黑板报策略选择在全指信息处于中高估、暂停买入时,并不会通知你进行卖出。而是等到全指信息高估时,再进行卖出。

至于卖出全指信息基金时,为什么不选择换仓到其他偏股基金,而是选择落袋为安?是因为当初黑板报策略采用在文章中发布发车信号的方式,来与大家沟通。至于每个人是不是严格跟车,有没有发黑车,有没有按照黑板报策略的大类资产进行配置,是不是有多次投入,这些问题,策略主理人是不清楚的。

这带来的问题是,我们无法针对每个人的持仓给出合理的换仓建议。想必你在跟随信号卖出时,对于自己是不是卖一份,这一份对应多少钱,自己究竟有多少份,也很难记清楚了。所以这次我们选择减仓信息时,让你落袋为安,至于卖出的部分,你可以根据自己的资金使用情况,选择继续投入长稳海组合;或者选择花掉,犒劳自己。如果未来市场继续上涨,黑板报策略会继续减仓,直到某个阶段全面关停。

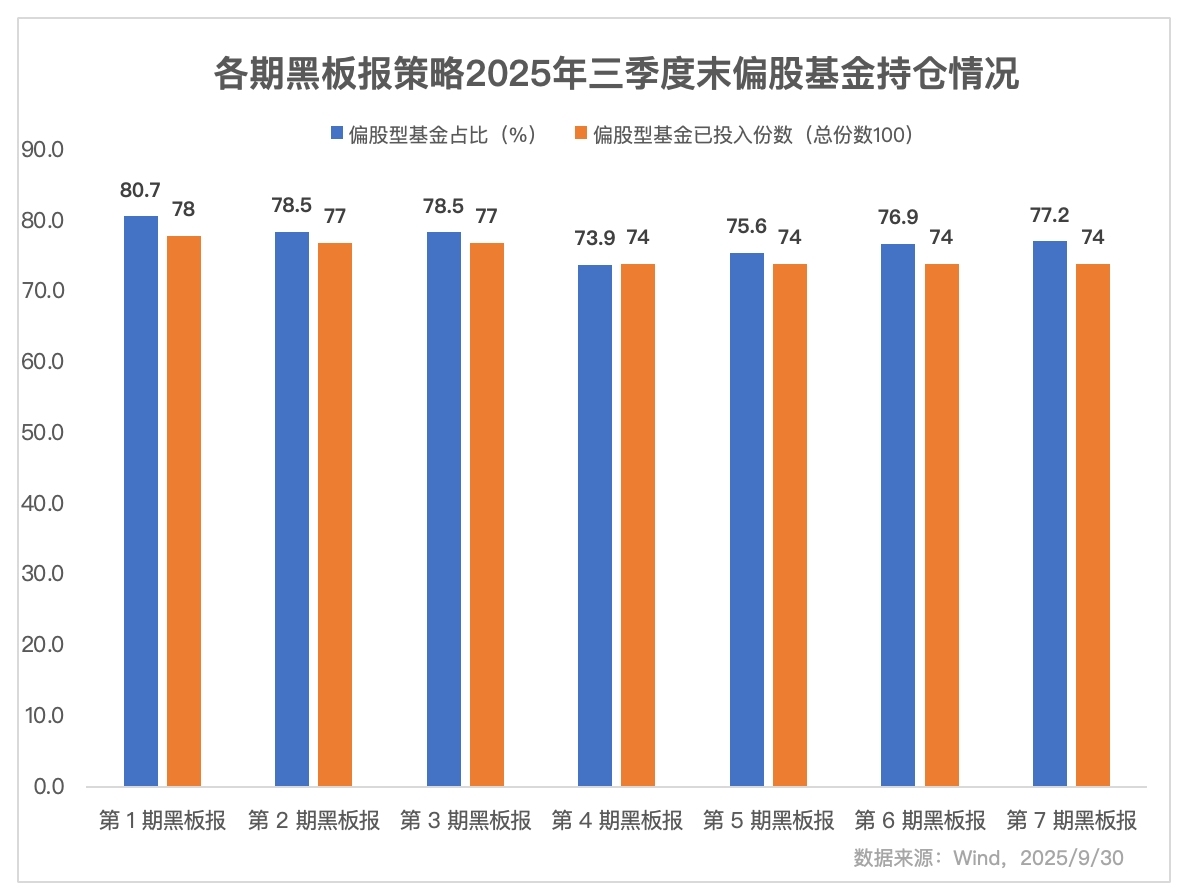

截止到今年三季度末,各期黑板报策略持有的偏股基金情况如下,与半年度末对比,由于减仓了一份全指信息,整体份数有小幅下滑。

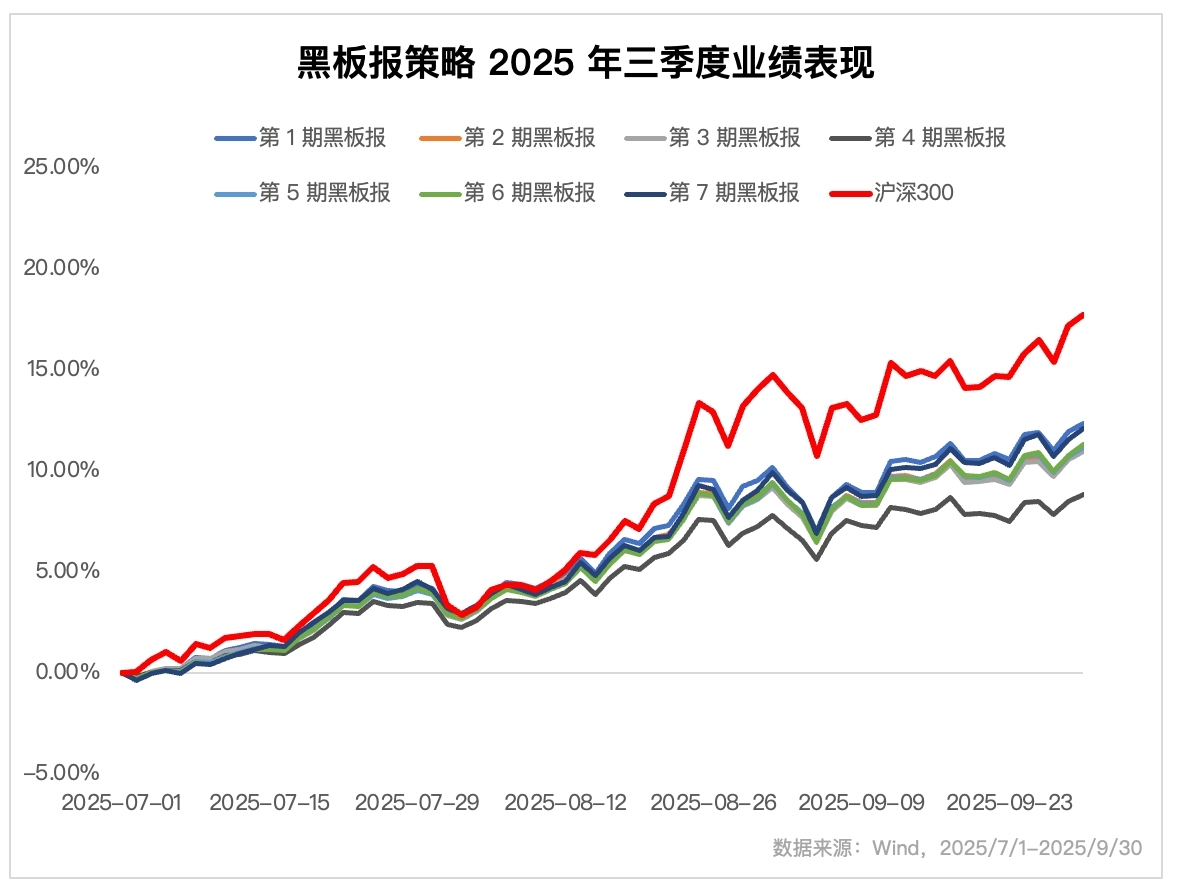

接下来我们看看 2025 年三季度,各期黑板报策略的业绩表现情况。尽管第 1-7 期黑板报的股票仓位和具体持仓有所不同,但由于持仓风格一直保持统一,以大盘为主、中小盘为辅;价值、成长、均衡风格分散配置。因此,第 1-7 期黑板报同样区间内的业绩走势是较为类似的。

2025 年三季度,第 1-7 期黑板报平均涨幅在 11% 左右,各期黑板报策略相对于沪深300,是跑输的。原因是在沪深 300指数单边上涨且表现不错时,黑板报策略由于并不是满仓股票,很难跑赢。

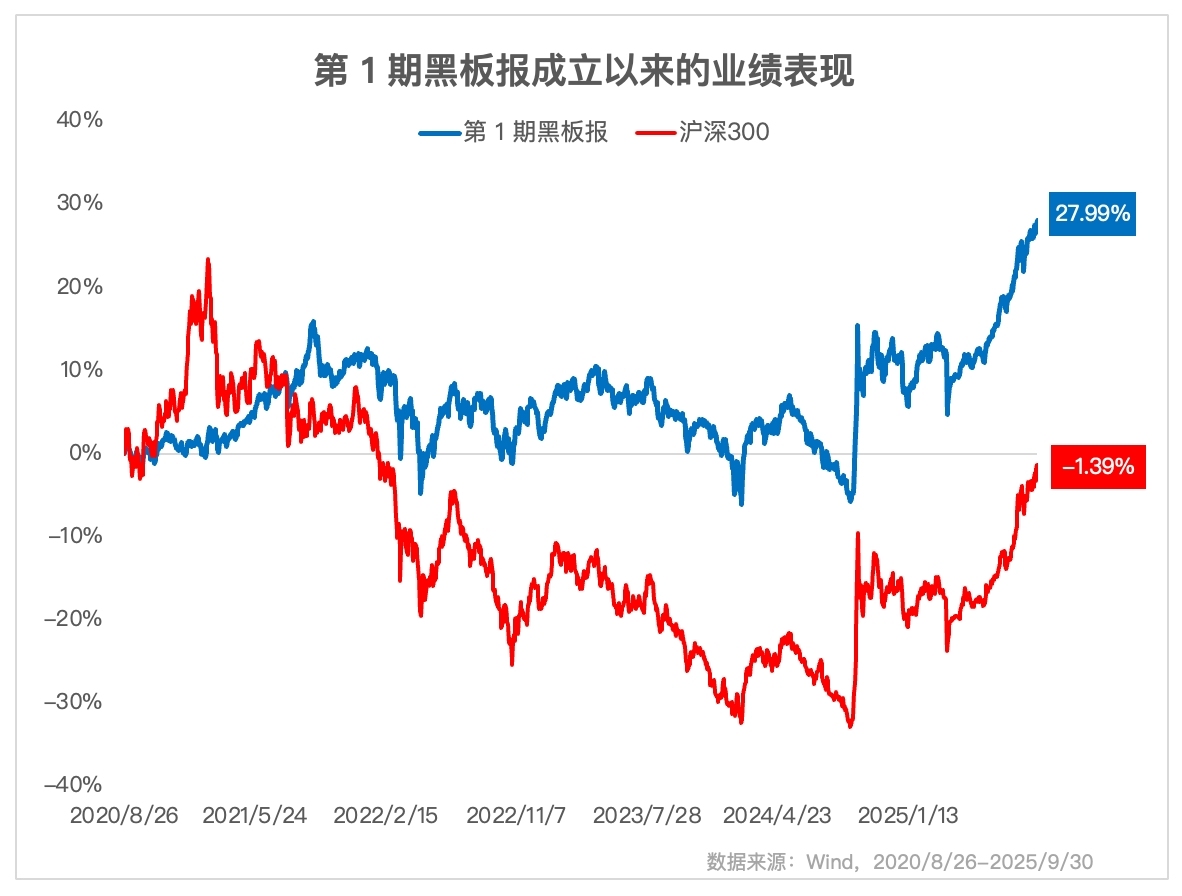

拉长时间来看,各期黑板报策略相对于沪深300,都有一定程度的超额收益。下面这张图是第 1 期黑板报成立以来的业绩表现。第 1 期黑板报成立于 2020 年 8 月 26 日,截止到 2025 年三季度末,区间收益率是 27.99%。相对于沪深300指数,创造了 29.38% 的超额收益。

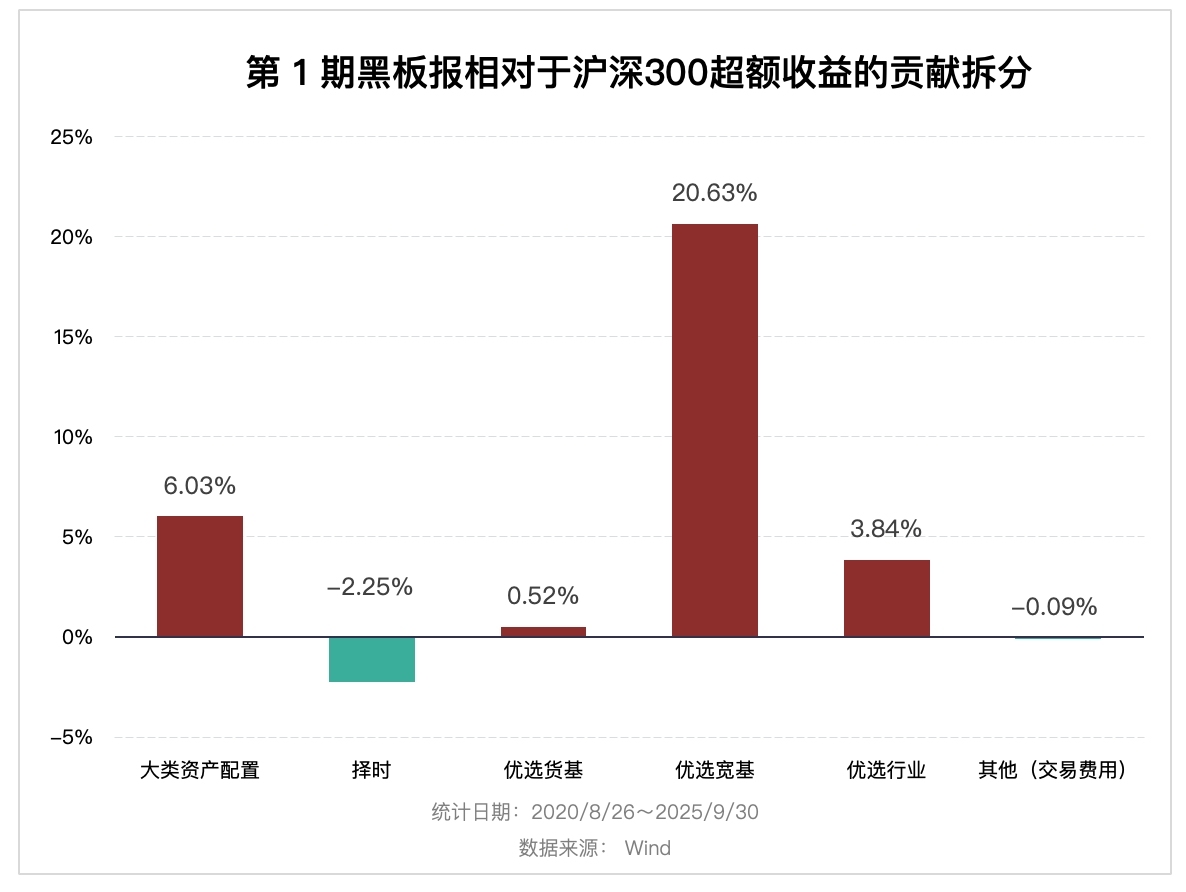

我们将第 1 期黑板报相对于沪深300的超额收益进行了拆分,方便大家对整个策略了解得更为清晰。

相对于沪深300的超额收益中,大类资产配置贡献 6.03%。这里的大类资产配置贡献是指从组合建立开始,持有「65%沪深300 + 35%货币基金」组合,相对于满仓沪深300带来的超额收益。在沪深300整体表现不佳的阶段,持有一定比例的低风险资产,进行大类资产配置,比满仓股票的效果要好很多,不止是风险更低,超额收益也很明显。

相对于沪深300的超额收益中,择时的贡献是 -2.25%。黑板报策略并没有在一开始就配置 65% 的股票仓位,而是进行了仓位择时,从不到 40% 的股票仓位一点一点加仓,加到了将近 80%。整体来说,黑板报策略的股票仓位要比 65% 高一些。超配股票的良好效果要等市场整体上涨起来,才能体现。

除了仓位调整之外,黑板报策略还进行了选基操作,也就是说,黑板报策略并没有一直持有沪深300,而是配置了不同类型的宽基指数和行业指数。相比于只配置沪深300,黑板报在选基方面能力如何呢?

图中能明显看出来,黑板报在优选宽基上贡献了很高的超额收益。这意味着黑板报在红利、中证500、创业板上的配置带来的效果要好于只配置沪深300。除此之外,黑板报策略在优选行业上有少量的正收益贡献,正收益主要来源于中概互联、全指信息,医药和养老还有所拖累,等待医药板块的好转。

除了大类资产配置、择时、优选宽基、优选行业之外,超额收益拆分还包括优选货基以及其他费用,这两部分影响较小,我们就不一一介绍了。

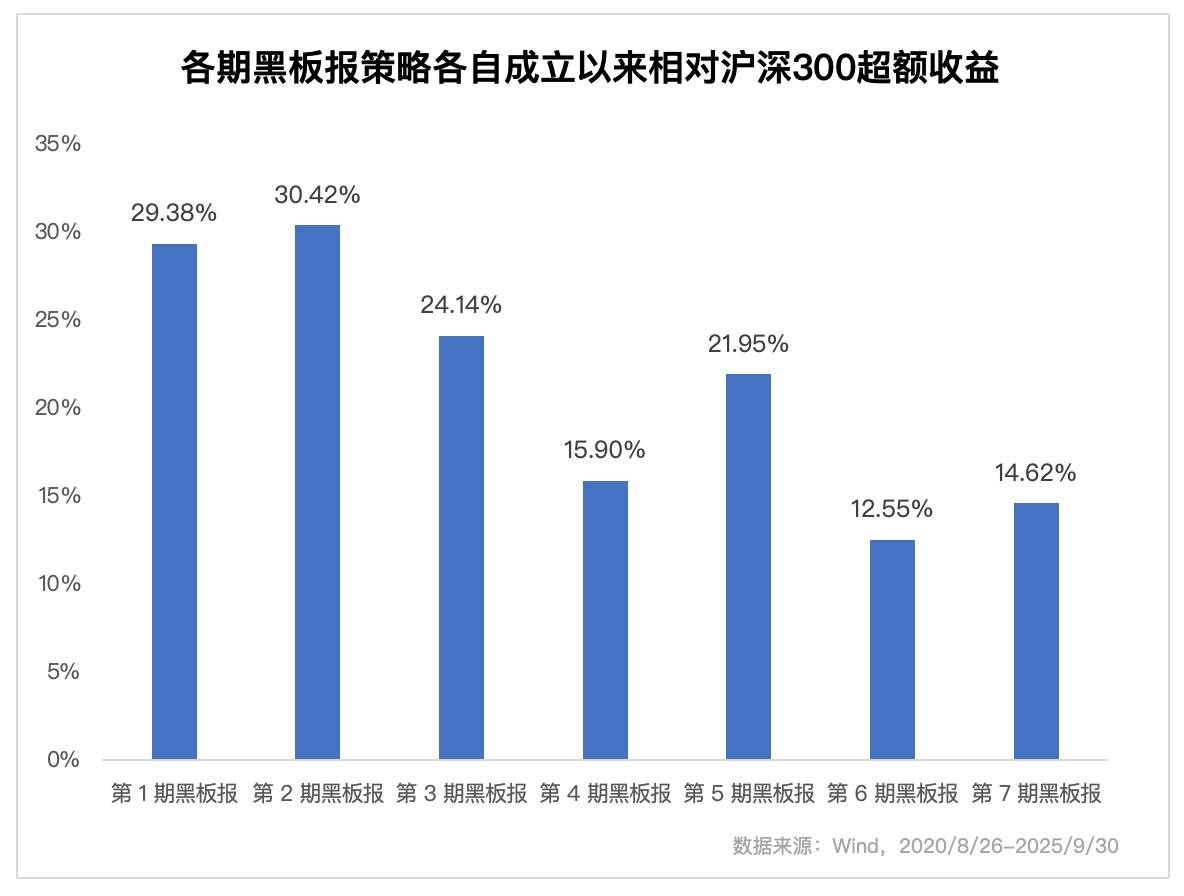

不止第 1 期黑板报,长期来看,各期黑板报策略从各自成立以来,相对于沪深300指数,均有着一定的超额收益表现。

整体来说,各期黑板报策略在三季度业绩上涨,并迎来了首次卖出。我们对于未来的市场表现,我们需要提醒大家,短期的大幅上涨是不能长期持续的,大家不要简单的线性外推,认为上涨会一直持续。对于股市来说,波动是常态。大家都是从熊市走过来的,自然理解得会更为深刻。

我们下次见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。详见《免责声明》。如转载引用,请遵守《转载声明》。

面包她爸

面包她爸

对于已经持有长钱一段时间的用户,发现当前的持有基金类型比例,每次调仓的具体操作和展示的不太一致,希望能出一期调仓逻辑说明再深入学习下

Huat

Huat

「如果未来市场继续上涨,黑板报策略会继续减仓,直到某个阶段全面关停。」 这里是否表示未来黑板报不会再发出买入信号?

阿残 ོ

阿残 ོ

想请教,卖出一份具体怎么算?因为已经不是买入时的数额了,比如比如买入一份是五百块,三年后,卖出一份是多少份额呢?

微雨燕双飞

微雨燕双飞

加油,20点收益了

小坏蛋_随缘

小坏蛋_随缘

市场温度偏高,注意减仓。

轮回的猫

轮回的猫

有理有据,有知有行

徐子徐

徐子徐

在有知有行买的基金直接跳转到雪球,是你们给选基金