保险专栏

保险专栏

2026 年,新生命表正式启用。我们之前写过一篇文章《平均寿命延长后,保险公司是怎么重新测算的?》,里面提到:新生命表有可能让定期寿险的价格下降。不少朋友就一直在等这件事。

但等来的,却是相反的消息。

2 月至 3 月,将有大量定期寿险产品迎来下架。我们也接到合作方的消息,目前在售的:

定海柱 7 号:3 月 31 日下架;

华贵大麦 2026、大麦甜蜜家 2026:3 月 20 日 24 时下架;

行业普遍预期,新上架的产品价格预计上涨 5%–10%。

为什么会这样?需要现在投保吗?这篇文章来帮你分析清楚。

保险定价,主要看三个因素:要赔多少出去(取决于死亡率)、投资能挣多少回来(取决于利率)、运营成本是多少(营销费用、运营费用、税费等)。三者加在一起,决定了每年要交多少保费。

要理解这次为什么涨,得从这三个因素分别来看。

赔出去的钱,比当年预料的多

先说死亡率这件事。新生命表确实显示整体预期寿命在延长、死亡率在下降——从这个角度来看,定期寿险的价格理论上是可以降的。

那为什么没有降?因为这个红利,保险公司其实早就透支了。

给互联网定期寿险定价时,保险公司假设的人群偏向于:会主动上网搜索、主动购买保障的人,风险特征比平均水平更好。基于这个假设,保险公司用了比官方数据更激进的死亡率来定价,所以我们才能看到这么低的价格——生命表的利好,早在几年前就已经提前兑现进去了。

但现实是,实际赔付金额持续增长。主动买定期寿险的,大多是家庭支柱——上有老、下有小、背着房贷,生活压力本来就不小,风险并不像当初设想的那么低。加上这几年重疾年轻化、年轻人猝死的情况持续增加,赔出去的钱越来越多。

我们专门请合作方拉了一下近几年的真实赔付数据。

以大麦系列承保公司华贵人寿为例,其定期寿险保单赔付金额:

2022 年:1.19 亿元

2023 年:1.98 亿元

2024 年:1.90 亿元

2025 年:2.64 亿元

结合我们合作的协赔机构小马理赔,其定期寿险赔付金额:

2022 年:4727 万元

2023 年:5950 万元

2024 年:5198 万元

2025 年:7028 万元

整体赔付数据持续上升。出险原因以疾病为主,恶性肿瘤(癌症)占第一位,其次是心脑血管疾病和猝死。对保险公司来说,这个成本压力是实实在在的。

利率持续走低,投资收益的预期也在下调

最近几年,预定利率持续下行,保险产品也随之经历了多轮涨价,这是整体的大背景。

保险公司收到保费后,会拿去做稳健的投资——主要是国债、银行存款这类固定收益产品。这些投资的回报,跟着市场利率走:利率高,收益就好;利率低,压力就来了。随着市场利率持续走低,保险公司对未来投资收益的整体预期在调低,这个压力最终会反映到保费里,定期寿险也不例外。

增值税新政,这次多了一个新成本

以前,定期寿险属于「一年期以上人身保险」,按规定免征增值税。保险公司没有这笔税负,定价里也不含这笔钱。

2026 年 1 月起,新《增值税法》正式实施,免税范围被明确收窄。返还本利的寿险、养老年金、长期健康险可以继续免税,但定期寿险是纯消费型保险,期满不返还本金,被明确排除在免税范围之外,统一按 6% 征税。

原来税负是零,现在多出接近 6% 的成本。这笔账,最终由保费来承担。

三个因素叠加在一起,共同推动了这一轮价格上调。

目前收到的只是产品下架通知,新产品还没有上线,具体定价也还没有出来。根据行业的普遍预期,这轮涨幅大约在 5%–10% 之间。

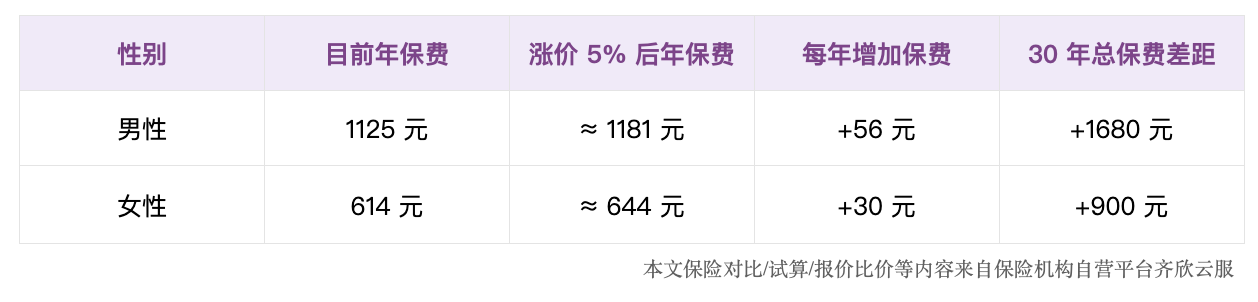

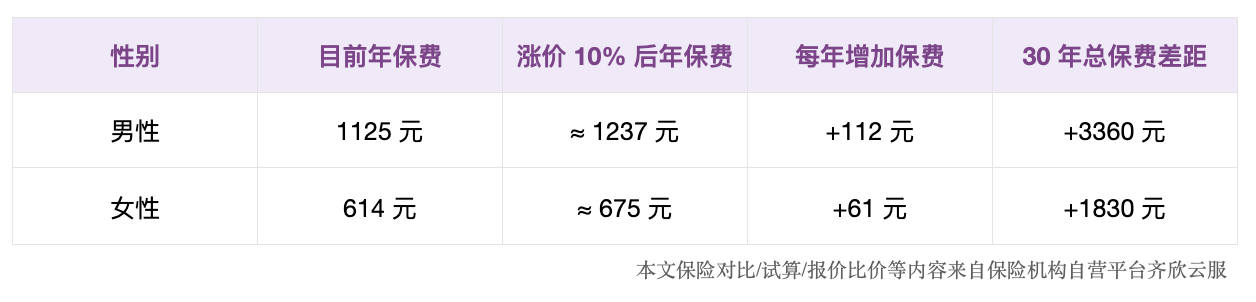

以定海柱 7 号为例,假设 30 岁、100 万保额、保基础责任,保至 60 岁、交费 30 年,则:

假设新产品涨价 5%:

假设新产品涨价 10%:

可以看到,定期寿险本身的价格不高,即使叠加了这个涨幅,实际增加的金额也很有限。

最适合配置这份保障的,是家庭支柱——上有老、下有小、背着房贷,是家里的主要收入来源。如果你是这种情况,但还没有配置定期寿险,可以在涨价前顺手配置上,能省一点是一点。

反过来说,如果你目前家庭责任比较轻,或者是老人和孩子,定期寿险就不需要了。

在《如何挑选定期寿险?》中提到:定期寿险保障责任简单,理赔不容易扯皮,挑选起来也不复杂。重点关注健康告知和免责条款,在这两项通过的产品里,选价格最低的那个就可以了。

结合这个逻辑,目前我们比较推荐这两款:

定海柱 7 号——目前市面上价格更低的个人定期寿险,健康告知相对宽松,适合大多数有配置需求的人。3 月 31 日下架前都可以投保,有需要的可以提前安排。

大麦甜蜜家 2026——夫妻同保款,一张保单保两个人,保额独立、分开赔付。同一意外事故,双方各赔双倍保额;一方出险,另一方的后续保费豁免。两人都有配置需求的,可以了解一下。大麦系列产品 3 月 20 日 24 时下架,时间节点比定海柱早一些。

定期寿险的价格要发生变化,理解了原因,接下来就是根据自己的情况来判断要不要投保。

如果你有需要,可以尽快了解,留足时间会比较从容。如果你目前没有需求,不用为这件事焦虑,等有需要的时候再配置也可以。

如果你不确定自己是否需要,或者有一些个性化的问题,可以 🙋预约专业的顾问老师,跟他们聊一聊。

法律声明 本文所载内容皆以交流分享为目的,仅供参考。本文所涉保险对比/试算/报价比价等内容均来自保险机构自营平台齐欣云服,有知有行力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。有知有行提示您,保险配置方案请您结合自身情况独立判断,或预约专属保险顾问进行咨询。

如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与有知有行取得联系并经同意,转载时须注明来源及作者。

小马无双

小马无双

2020 年买了一个旧的,现在要换成新的么

🍭陈奥姆

🍭陈奥姆

听起来,怎么都是*号。是哪设置错了吗,听起来好难受呀。

DragonL915

DragonL915

新生命表,你们有吗?

M魏

M魏

保险公司赚钱就看赔率,费率,收益率,现在国债等无风险收益率低,只能涨价来降低长期的运营风险。