五粮液近一两年业绩预计将会不错,但目前已经涨了一倍,到底什么价格是合理的呢?

海天味业是个好公司,可 40 多倍市盈率到底有没有泡沫?

为什么业绩差不多的医药股,有的市盈率 50 倍,有的只有 15 倍?

很多时候,我们发现公司分析得很清楚后,还是不知道该不该买。一个犹豫,股价已经涨上去了,感受白忙活了一场。

在之前的文章评论里,我注意到一个问题,很多人在分析公司价值时缺乏一个明确的目标,只得到了一个「好公司」或「平庸公司」的结论,这就让价值分析成为空中楼阁。

分析公司的目的只有一个——合理估值范围。

再好的公司估值也不会涨到天上去,事实上,这类公司大部分时候都很贵不值得买;而值得我们去分析的公司,即使平庸,也不会烂到哪里去,很可能现在已经大幅低于合理估值了。

所以,今天我想来聊聊「估值」最核心的思想——自由现金流贴现理论。

自由现金流贴现是个很抽象的理论,所以,我要以「相亲」这件很具体的事来打个比方。

假如你亲戚给你安排了三个相亲对象,他们的去年的年净收入(收入减生活支出)分别为:

男青年 A:15 万

男青年 B:10 万

男青年 C:50 万

假设完全以「钱」为标准择偶,你的选择好像应该是 C 才对。

但实际上,你不会这么头脑简单,嫁人是一辈子的事情,怎么能光看钱呢?还要看看他们的钱是怎么赚来的嘛:

男青年 A,名校名企好专业,工作两年,能拿到 15 万已经算不错了,按照常理,净收入在十年内达到 40 万,应该没问题。

男青年 B,某实权机关公务员,10 万的年净收入看上去不高,但好处都是看不见的,一是体制内稳定;二是福利不错。

男青年 C,做钢材贸易的,虽然去年赚了几十万,但刚好补上过去三年的亏损。今年能赚多少,谁也不知道。

这么一来,就不好比了,但如果一定要挑一个,怎么算呢?

有一个相对科学的方法——把未来的收入都预估出来。

预估未来收入还是很难的,因为都还年轻,未来也说不准。那我们就降低难度,只预测他们未来十年的收入。

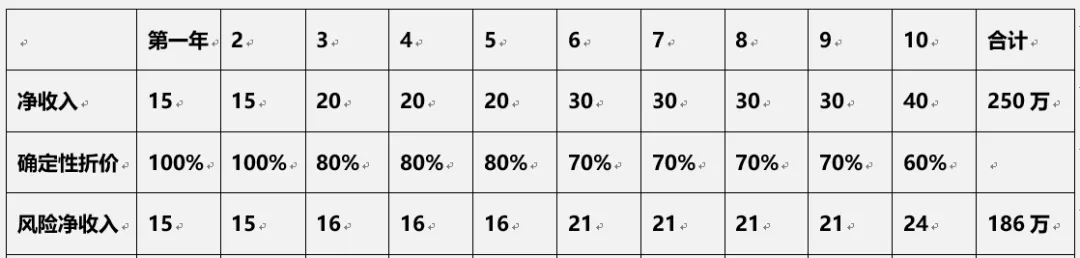

第一步,按照名企员工正常的收入递增标准,得到了他未来十年的总净收入,如下表:

但天有不测风云,工作的事谁也说不准,万一遇上一个跟你八字不合的领导,压你两年是小意思,所以,我们要按不同确定性给不同的折扣,时间越近的确定性最高,所以前两年是 100%,因为不太可能降薪;而时间越长,给的折扣也越大。

如下表:

最后我们得到了一个打了折的「风险净收入」,十年合计 186 万。

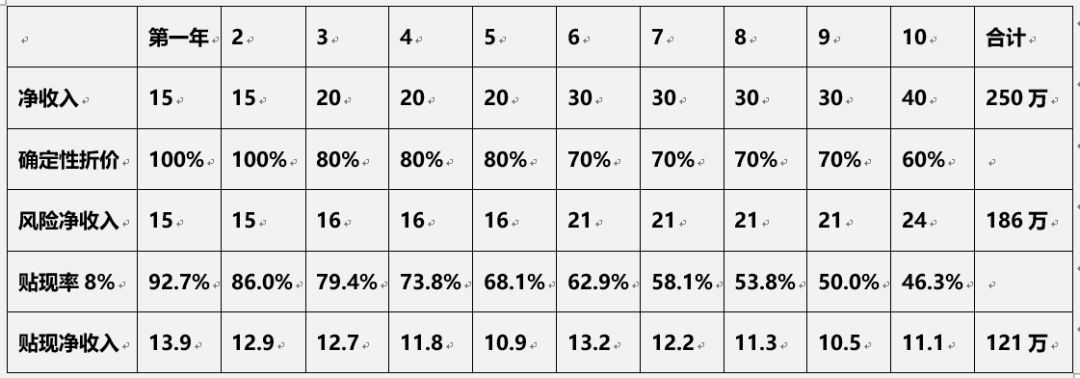

这就完了吗?还有最后一步,因为未来的钱折算到现在是要打折扣的,就是「贴现」,假设你的投资能力不错,那么贴现率也要高于正常利率。我们假定为 8%,那贴现的计算方法就是,第一年除以 1.08,第二年除两次 1.08……第十年连除十次 1.08,得到下表每一年的净收入贴现额,最后十年总计为 121 万,如下表:

好了,这是 121 万,相当于名校名企好专业的青年 A 的估值。

具体过程我就不说了,有两点补充:

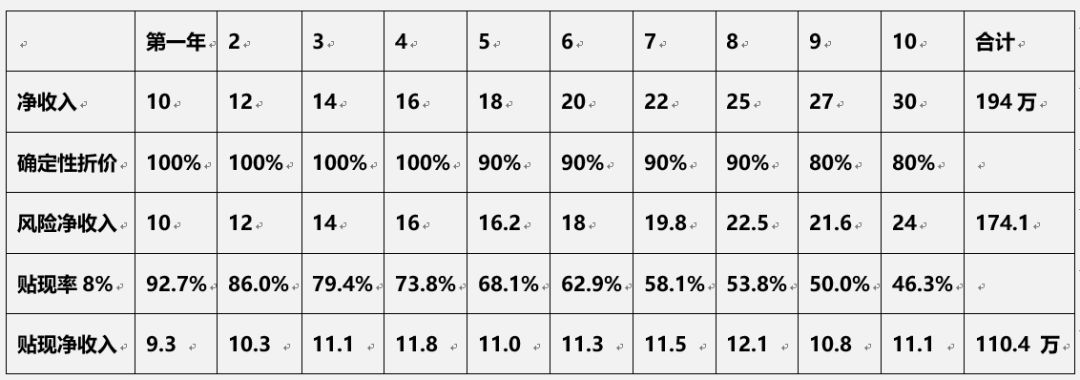

1)在净收入上,我把公务员的福利和稳定性全部折算成收入,所以看起来比一般公务员高多了;

2)确定性都是 90% 以上,金饭碗嘛。

最后的总估值为 110.4 万,公务员小 B 虽然现在比名企小 A 薪水低了三分之一,但最后估值仅略低 10%。

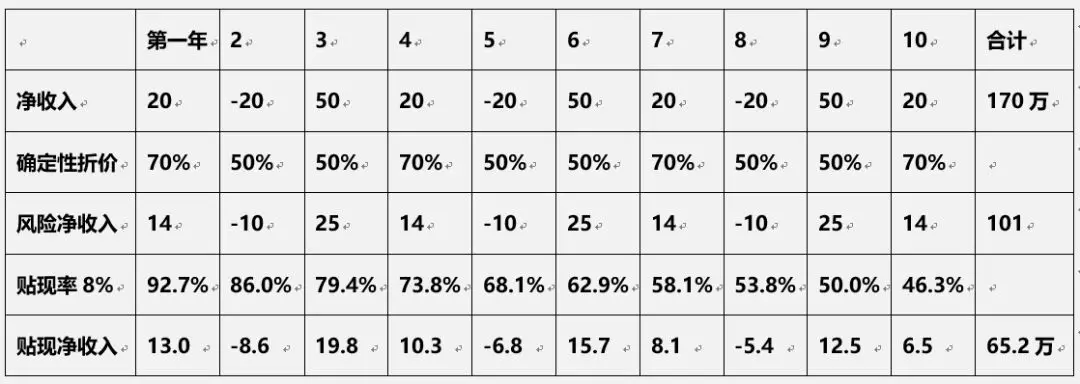

生意青年 C 的收入模型是三年一个周期,最高赢利 50 万,最高亏损 20 万,正常利润 20 万。但生意的确定性是最低的,只给了 50%~70%。

最终的估值结果仅 65.2 万。

如果按照市盈率的算法,白领、公务员、生意青年的市盈率分别为 8、11、1.3 倍,差距还是相当大的。

知道丈母娘为什么最看中公务员了吗?哪怕现在的收入低一点,未来估值高啊。

好了,我们现在可以看看这跟股票估值有什么关系了。

买一个股票,你得到的是什么?

答案是:未来企业赚到的所有利润中,投资者可以得到的最大可能值,这就叫「永续现金流」(自由现金流计算起来比较复杂,暂时可理解为利润),这就是你买一支股票,最后得到的东西。

所以,一支股票的估值就是这个「永续现金流」的「贴现」,计算方法就跟前面相亲对象未来净收入的计算方法差不多。

当然,虽然说是「未来」,但因为 10 年后的自由现金流经过贴现和确定性的折价,已经很小了,所以只要算未来十年就行了。

通过前面的计算过程,可以发现,对估值影响最大的,有三个因素:

白领 A 的最终估值高于公务员 B,因为白领 A 的起点是 15 万,公务员 B 的起点是 10 万。

这在股票估值中也很好理解,所有的增长都是在最近一年的净利润的基础上增长的,同样的增长率,现在利润高的,未来的估值高的可能更大。

反过来说,一家企业,如果未来合理估值已经用「现金流贴现」的方法算出来了,那么,净利润高的年份,合理市盈率反而低,利润低的年份,合理市盈率反而高。

这一点跟一般人的直觉非常不同,但股市上很常见。

比如高端设备公司大族激光,因为下游的几个产业都受经济衰退影响,2018 年和 2019 年的业绩都不好,但外资认为其有护城河,未来业绩增长空间不变,还是持续买买买,最终买到了 30% 的外资红线,也使其市盈率大幅上升。

生意青年 C 虽然现在已经能赚 50 万一年,但估值远远落后,因为他的现金流已经不再增长了,而是呈现周期性的波动。

A股中 90% 的周期性行业,就算是行业前几位的,其规模也已经基本不增长了,比如前两年的钢铁、煤炭、建材、化工等行业,未来自由现金流并不高,所以摊算到盈利好的年份时,市盈率都是个位数,会让投资者觉得估值低到离谱。

行业市盈率基本取决于其增长率,有实实在在技术壁垒的科技股市盈率 20 倍起步,家电行业 20 倍封顶;同样是家电,白电 15 倍,小家电 20 倍……

同样的银行股,招商银行的市净率高于四大行,也因为四大行基本不增长,而招行仍然稳定增长。

所以成长股有一个 PEG 的指标,即市盈率与增长率的比值,正常在 0.8~1.5 之间。

去年医药股带量采购一出,仿制药市盈率从 30 倍,跌到 15 倍,因为未来的增长已被医保局一剑封喉,虽然今年业绩不会有大的变化,但长期估值已经变成了化工股的逻辑。

同样是医药板块,创新药占比高的公司,仅仅从 50 倍跌到 40 倍,因为创新药受医保影响小,未来增长逻辑没有被破坏。

所以你看,医药股第一轮情绪性下杀之后,反而是跌幅小的恒瑞等创新药又反弹回去;真正跌幅大的仿制药板块,等大家账算清楚了,又出现第二轮杀估值,以后每次带量采购,都会狠狠地杀一波,等业绩真的下降了,还有最后一轮杀业绩的过程。

恒瑞医药与华东医药

公务员B收入没有白领A高,但估值基本与白领A持平,而市盈率大大高于白领A,仔细分析计算过程,核心在于公务员职业收入增长的确定性很强,因此折价很少。

资本市场对风险非常敏感,控制风险最主要的标准就是看企业业绩增长的确定性,比如「护城河理论」。

调味品板块增速也就 10~20% 之间,但市盈率可达 35~40 倍,因为这个板块属于必需消费品,行业集中度低,消费者又有口味偏好,价格敏感度低,这几个因素,决定了未来增长的确定性不是一般的高,所以板块的估值也不是一般的贵,绝对不是有人想的「里面有庄」。

乳制品伊利和蒙牛的竞争很激烈,增速也只有 10%,但行业天花板很高,双雄格局稳固,确定性也不错,所以也能给 25 倍估值。

同一个行业中,龙头股的市盈率一般比其他股票要上浮 10~20%,也是因为确定性更强。

像白马股中大部分高市盈率公司,比如爱尔眼科、晨光文具、中国国旅、永辉超市、用友网络,都不是因为增长率高,而是确定性强。

自由现金流贴现的方法,本身并不好用,因为增长率、确定性折价和贴现率,这三个都是很主观的指标,不同的人算出来差别很大。

一般合理估值并不用去算现金流。我最喜欢用的方法是根据「有效市场原则」,用前一年的实际市盈率区间,参考行业市盈率的变化,再考虑基本面的变化,推算出现在的「合理市盈率区间」,所以市盈率(包括市净率、市销率)又叫「相对估值法」。

「自由现金流贴现理论」的最大意义在于它背后的投资思想——买股票就是买企业未来的自由现金流。

所以,增长率、确定性,就是我们研究公司要得到的两大结论,以此判断出他们的合理估值区间,最后根据这个区间,把买卖操作变成最简单的执行。

总结:本文提到的几个具体的合理市盈率确定方法。

1)高成长行业高合理市盈率,低成长行业低合理市盈率,成长股的合理市盈率是增速的 0.8~1.5 倍;

2)未来合理估值确定后,高利润的年份合理市盈率低(波峰),低利润的年份合理市盈率高(波谷);

3)未来合理估值确定后,增长刚刚起步,合理市盈率高(成长股),增长到了峰值,合理市盈率低(价值股);

4)如果一家公司未来合理估值发生了的比较变化(增长率和确定性),即使不会影响这一两年的利润,也令市盈率大幅变化(这就是杀估值),这正是价值投资者一定要对一家公司保持跟踪的原因;

5)影响确定性的因素主要包括:行业增长空间、集中度、竞争格局、竞争壁垒、周期性等,建议以去年的估值区间为基准,进行动态估算。

来源:公众号「思想钢印」

转载文章发表的所有信息仅代表作者个人观点,不对您构成任何投资建议,详见《文章免责声明》。

逆水行舟

逆水行舟

著名的“老唐估值法”就是根据自由现金流贴现的方法简化得来的: 合理估值=三年后净利润×(15~25), 理想买点=合理估值/2。 是不是足够简单粗暴?整套方法只有一个未知数,就是三年后净利润。当然,这个数值的计算才是最考验功夫的地方。

littleHHH

littleHHH

看懂了怎么找对象,没看到怎么选股票

manna

manna

看懂了,找对象要找公务员。

无知之幕 MAM

无知之幕 MAM

看完之后,我的感想是: 相亲选择好难,难就难在, 你不知道未来到底会怎么样? 你选了未来看似稳定的公务员, 怎么能让未来你们的感情不出问题? 所以呀,还得选择底层价值观相近的, ①对金钱的看法, ②对家庭的看法, ③对工作和事业的看法, 这三点要合拍,没有大的冲突才行, 如果有幸生活起居习惯, 包括床上有氧运动的节奏也能一致, 那就赶紧结吧,说明你太幸运了…… 但是,还没完,婚姻是个长期游戏, 你还得小心经营,认真呵护, 才能把他变成无限游戏, 直到时间和死神把你们分开…… 这样看起来,好的婚姻, 和好的投资是不是更像了? 而且似乎投资比婚姻更难, 好的企业,好的基金经理, 更加难以评判和预测, 而且你也难以长期和好投资持续互动经营, 太难了, 太难了, 我放弃给好企业估值了, 交给专业的有知有行吧 ……

小易同学

小易同学

三个有为青年的市盈率怎么算出来的没看懂。。请高手解答一下:)

stan13

stan13

碰上熟人了。这位老兄的文章深入浅出,干货不少,我是觉得收获挺大,也推荐各位关注。博主还有两个投资组合供抄作业,个人认为水平不错,关键是理念一以贯之,说到做到(曾有言论说定投不必止盈,7月高点投资的食品指数强增份额,仍没有止盈,目前已再创新高),同时,对趋势的把握也有一定功力(他是我知道的大V中最早看好并把握新能源车赛道的)。

熊有饭

熊有饭

未来现金流估值还是难了点,我也来推荐老唐估值大法。把净利润的确定性搞清楚后,合理估值pe参考无风险利率倒数(25倍左右),然后给予一定安全边际(半价买入)。模糊正确不费脑子。当然,因为模糊,所以必然会错过确定性不够高和安全边际不够多的企业。

等待诺亚方舟

等待诺亚方舟

看的有点懵,慢慢消化吧。

游侠

游侠

似乎懂了,但还没太弄明白,需要类似文章继续洗脑

嗯

嗯

叹气,没看懂