重疾险根据保险期限,可以分为一年期重疾、定期重疾和终身重疾。

比如,支付宝上就有一个健康福系列。

但很多人其实并不知道这三类产品之间有什么区别,从而也就不知道该怎么选。

这篇文章就来写写一年期、定期、终身重疾的特点是什么,以及选择的时候可以考虑哪些因素。

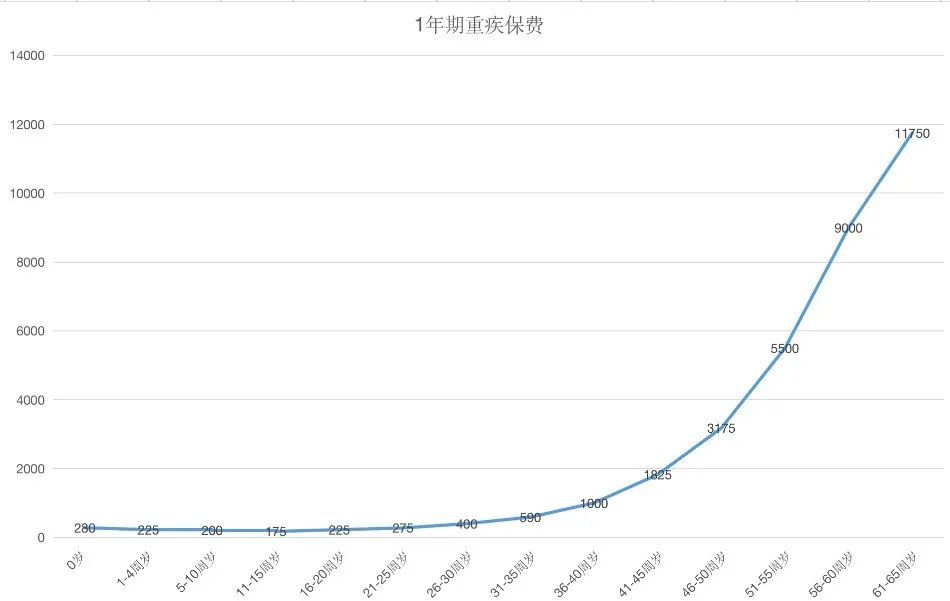

先说一年期重疾险,这类产品交一年保一年,产品不停售的话,可以一直续保下去。

如果是二三十岁的年轻人投保,保费会非常便宜。

以微保的一年期重疾险为例,30 周岁男性投保 50 万保额重疾险,第一年的保费只要 400 元。

但并不是一直都交这么少……

一年期重疾采用自然费率,就是说,随着年龄的增长,保费也会增长。

在五六十岁的时候每年的保费会增长到大几千上万块了。

除了年龄大了保费会急剧增长之外,一年期重疾险还有一个缺点。

如果产品停售,就没办法继续买了。

或许你会说,那我可以换一个买啊……甚至可以每年都换个新产品。

但,重疾险毕竟有健康告知,如果说在这期间内,身体检查出什么异常,可能会对投保产生影响。

定期重疾就是在投保的时候选定保障期限,比如保至 60 周岁或者 70 周岁。在选定的保障期限内,即便产品停售了,也可以继续享有保障。

另外,跟一年期重疾险不同,它采用的是均衡费率。保费不会随着年龄增长而增长了,在选定的缴费期间内,每年要交的保费是一样。

我们来看一下一年期重疾和定期重疾之间总保费的差距。

以康惠保为例,30 周岁男性,50 万保额保障到70 周岁,选择30 年交费,每年的保费是 3315 元,30 年总共是 99450 元。

而上面提到的微保一年期重疾,根据目前的费率表来计算的话,30 周岁男性 50 万保障,保障到 70 周岁,总保费需要:

400 + 643 × 5 + 1090 × 5 + 1989 × 5 + 3461 × 5 + 5995 × 5 + 9810 × 5 + 12808 × 5 + 18530 × 5 = 272030 元

要注意,首年保费≠续保保费,续保保费会略高一些。

是不是,还挺震惊的……

前几年一年期重疾险的保费确实会比较便宜,但是总保费的话远高于定期重疾险。

最后来说一下终身重疾险~

终身重疾跟定期重疾一样,也是均衡费率,在选定的缴费期限内,每年交的保费是一样的。

区别在于保障期限,定期重疾险保障到 70 周岁(或者其他时间)就截止了,终身重疾险会保障一辈子。 年龄越大,重疾风险越高,所以保障终身的保费会比保障定期的要高。

还是以康惠保为例,30 周岁男性,50 万保额,选择 30 年缴费,保障到 70 周岁每年要交的保费是 3315 元,保障到终身的保费是 5273 元。

差的也并不少。

那我们该如何进行选择呢?

首先,一年期的重疾险我不太建议作为主要保障产品。

一方面稳定性欠佳,另一方面总保费也太高。

如果现在保费预算比较少,可以先买一份一年期重疾险过渡一下,后续再及时补充。

或者是,已经有一份重疾险了,想要再提高一下重疾保额,预算又不是特别多,也可以用一年期补充一下。

定期和终身这两个选项的话,无论选择哪个都有各自的道理,

保障到 70 周岁:都说重疾险是弥补收入损失,人到70岁,怎么也该退休了,接下来靠医疗险就可以了。

保障到终身:医疗险毕竟大多都是一年期的,不知道会不会突然停售了。如果停售了的话,重疾险也可以对治疗费用起个补充作用。而且年龄越大,发生重疾的概率也就越大,还是保障到终身踏实一点。

如果你在这两个选项之间犹豫不决,我觉得可以问自己两个问题:

1)预算如何?如果多的话,终身会是一个不会后悔保障期限太短的选项,或者是两者搭配?

2)平时是否有储蓄意识?如果买了定期的,即便70周岁之后没有保险了,是否会有足够的资金储备?

保险其实并不是一个纯靠理性进行决策的事情,问一下自己,哪个会更让自己有安全感。

选择让自己有安全感的那个~

本文章所载信息仅供参考,不构成任何投资建议。如转载使用,请参考《文章转载声明》。

逆水行舟

逆水行舟

保定期还是保终身?对于我而言不需要纠结,肯定是保定期。原因如下: 1. 买保险也要回归初心,就是这个保险到底保的是什么。对重疾险而言,它保的就是突发重疾后损失的工作收入,防范的是家庭支柱突然倒下。而在70岁之后,我们需要保的这个东西已经不存在了,重疾险的使命已经完成,继续保的意义就不大了。 2. 对于相信价值投资,选择慢慢变富的投资者而言,当在正确的道路上投资超过三四十年之后,我们的资产大概率会得到复利式增长,达到一个比较大的数额,乃至于远远超过重疾险保额。这个时候,有没有这个保险确实无足轻重了。

追风筝

追风筝

如果在买重疾的时候学会了理财的知识,我想我一定不会买终身。 把终身与定期每年保费相差的额度定投到基金市场,强制储蓄,攒下老年的重疾险保额。 预算不够的情况,我的意见是一定是放弃终身选择赔付额度高的。

山啸

山啸

钱多保终身,钱少保定期,等钱多了再保终身。没毛病🙃🙃🙃

哈哈哈

哈哈哈

我买终身的原因:假如70岁之后发生一些意外之料的事情,导致钱都没了,能有一个保底的方案

王奕均

王奕均

我40W终身国寿福换成了保到70岁的50W康惠保加50W大麦定寿,省下的钱放在一个保障账户里,只要年化收益率超过5%到70岁就能超过50W。我打算其中半年收入买稳稳的幸福,留作应急,剩下的跟些长期高风险的策略。 如果单比较康惠保终身和保到70要省下的钱70岁超过保额年化收益率大概要8%,我觉得定投宽基指数差不多就能达到了。

子夏

子夏

保终生还是太贵了,到70岁感觉重疾险的作用已经差不多了,同时,40年后,现在买的50w的保额,考虑通货膨胀,到时还值多少钱,可能就剩现在一两万的价值了,真要保障70岁以后的风险,感觉还需要在50岁之后再补重疾险,而那时候身体情况很难再通过告知。

呆呆菌

呆呆菌

买保险是为了防止失去收入,70岁也退休了,重疾险也就不需要了

nuyoahikuy

nuyoahikuy

终身且已经买了,就这样了,不折腾了。

丁丁的1977

丁丁的1977

保定期还是保终身。 其实还是选择定期比较好。

我的外面只有自己

我的外面只有自己

一年一保的重疾险只适合作为一个短的过渡 最好还是要配置定期或终身重疾险 因为年龄越大,就越不容易承保重疾险